創業和投資都在向更多的供應鏈和產品端的整合的方向發展。

在幾周前的《互聯網將走向哪裡》? 這篇文章中,我提到了好幾個看好的 18 年的方向。這幾周里我又多做了一些討論和思考,打算把一些新方向擴充成一個系列,今天這篇就是第一篇,討論傳統產業的機會。

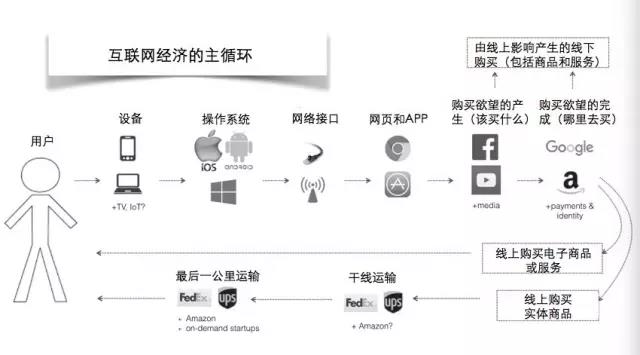

上圖其實是好久前的一張圖了,但常看常新。

基於這張圖,我們在 暗流涌動的互聯網世界 那篇文章里寫了各個環節的機會,而這其中最輕描淡寫的一塊就是「幹線運輸」和「最後一公里」的部分。

畢竟在網上風口和機會那麼多的時候,有幾個人會去關心供應鏈和物流呢。我在做 VC 的時候曾經嘗試看過一段時間物流,後來放棄了,因為各種整擔、零擔、專線、支線,這個領域真的是非常傳統又複雜。

但幾年過去,時代變了,新零售這麼火就是流量在向線下走的標誌。美團的聯合創始人王慧文前陣子做了一個特別精彩的分享,他把整個互聯網分成了 A 類和 B 類,A 類是供給和履約在線上的,B 類是供給和履約在線下的。

美團就是 B 類里的典型,而且回頭看,B 類里的很多最後成長起來的企業,最終的重點都變成了圍繞供應鏈做文章。

美團的外賣體系是搭建了一個同城物流、各種生鮮或無人便利店等也是在做零售物流供應鏈、而無人貨架更是把供應鏈的一端進一步延伸進 C 端。到頭來,似乎這類公司的 2C 業務只是一個噱頭,其實是掛羊頭賣狗肉做了一家供應鏈公司。

網路給 A 類公司提供了完善的基礎設施,而 B 類公司則都是需要自己在傳統世界搭建網路,2C 的業務變成了結果倒逼,最終最成功的 B 類公司都是在做供應鏈。

那供應鏈和物流領域到底該如何理解,怎麼才能更好地尋找創業或投資機會?隨著互聯網走向傳統產業升級的必經之路,相信這個問題會是明年的一個重點。

前兩周,正巧在鐘鼎的一個閉門分享會上,我聽到了很多供應鏈領域的大咖分享,也包括鐘鼎自己的投資方法論,很有啟發。

首先,幾乎所有商業的發展,其實都是雙核驅動的。對產品端來說是流量,對生產端來說就是供應鏈。A 類企業更偏流量,B 類企業更偏供應鏈。

無論是互聯網流量,還是線下流量,流量本身解決的是獲客問題。而獲客來了以後,怎麼樣去解決留存的問題?核心就是客戶的滿意度。

客戶的滿意度來自於以商品、客戶服務為載體的體驗和效率,而這背後就是供應鏈體系在支撐。所以很多線下企業最後都選擇了自建物流、供應鏈,就是發現只有這樣才能保證用戶體驗。

而這一整套服務流程用一句話來說就是:

以數據為支撐,組織優質的資源在合適的時間、合適的地點,以合適的成本將商品和服務交付給客戶,最終品質、成本和效率維度解決客戶體驗的問題。

但在如此長的從 2B 到 2C 的服務鏈條之下,該如何判斷和尋找機會呢?

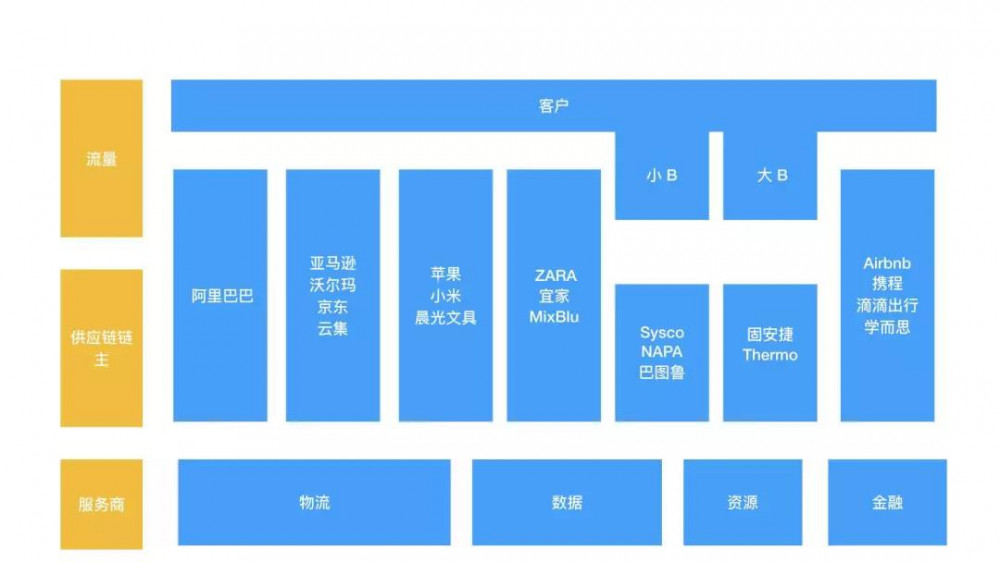

鐘鼎在這裡引入了一個叫做「鏈主」的概念,很有趣。在一條鏈條上誰最有話語權、誰能把握制高點,誰就是那條鏈上的鏈主。

比如,2C 領域有四種類型的典型鏈主。

- 阿里巴巴(超級市場平台)

- 京東(自營零售)

- 蘋果(單一品牌有限 SKU)

- Zara / 宜家(單一品牌寬 SKU)

他們都是各自鏈條上最具有話語權的,只有鏈主才能形成對整個鏈條的最有效的組織力。

相應的,2B 領域也有鏈主。To 小 B 的,比如國外面向餐飲店的 Sysco、面向汽配的O’Reilly;To 大 B 的,比如解決 MRO 耗材輔材暫時供應的固安捷。

而在不同的領域中,有三個維度來篩選機會。第一是品類,第二是模式,第三是組織。

首當其衝的就是品類選擇,有些鏈條上面可能就沒有鏈主,或者有些鏈主不在供應鏈這個環節,比如能源,鏈主可能是在最上遊資源端。

在 2B 的整個供應鏈里,把國際上所有的品類進行梳理后,會發現有十個大品類的跑道,這裡包括食材、MRO、建材、快消等。這些品類,在 2B 供應鏈的分銷環節,都在國際上出現了 50 億美金的大傢伙。

這些品類在流通環節上能出現大傢伙也是有內在邏輯的。上游很分散,SKU 數量很多,在品類里有足夠的利潤來支撐它的毛利,相對標準化,或者說有可能被標準化(有些行業原來沒有標準化,像食材,原來可能沒有標準化,它自己通過食材標準化變成一個行業的標準)等等。

然後在定了品類之後,就是選模式,找創新。

2B 的供應鏈領域有兩個非常內在的驅動力,第一個驅動是消費升級。以前大多人在關注 C 端的消費升級,其實在這個過程中 B 端的供應鏈也在被倒逼著改革和升級。

第二個是技術驅動,今天的互聯網和物聯網的技術為 B 端的整個供應鏈體系的迭代,提供了非常好的條件。

很多原來的傳統生意在這兩個因素的驅動下,就會從分散走向集中,會在很多細分的領域出現新的供應鏈鏈主和大的供應鏈平台。

另外,最終衡量一個模式是否有真的創新,還是回到數字上,看相對於原有模式能不能帶來收入成本結構的結構性改善:要麼創造更多的品牌溢價,要麼在成本上做結構性的改善。

把品類和模式選完了以後,第三個核心是選什麼樣的團隊。在 2B 領域,好團隊的幾個典型特質包括:

- 懂線下格局,懂博弈

- 重運營、重數據

- 有起步資源、有組織力

在和鐘鼎很多人交流過後,我發現供應鏈領域投資和互聯網投資很重要的一點區別就是,更講究資源,而不是更講究流量。

因為,B 端的客戶資源更多是可見的,是需要被整合的,而不是被發現的。

一個創業者有資源,說明他在這個行業裡面經營過,他對線下的利益格局等會比較清楚。2B 的生意,是傳統的生意在新的 B 端消費升級和新的技術驅動下,從分散走向集中,產生新的供應鏈的鏈主。

那這種生意原來都是有人在做的,這裡所謂的創新是什麼?就是重建和打破舊的產業結構,創造新的均衡的過程。因此,它必須對原來的均衡體系有足夠的認識。

再有就是,更偏傳統供應鏈端的企業,相信未來會越來越多依靠併購的力量把企業做大,尤其是當很多被併購標的處於跨代交接期的時候。

最後,說回鏈主的概念。如果我們把鏈條更放大來看,品牌商、渠道/供應鏈、用戶也是一個三個關係組成的鏈條,那這裡面是否也有鏈主?

仔細想下會發現,最早的時候品牌商是有絕對話語權的,後來互聯網革新后渠道有話語權,再到現在就開始一切圍繞消費者了。這也就完成了鏈主的遷移。

所以,以鐘鼎投資鏈主的邏輯,消費者現在變成了潛在最值得投資的部分,也因此,其也開始利用自己在供應鏈端的優勢和資源,開始做 C 端消費領域的投資,從而把自己的投資延伸到了全產業鏈。

於是,一個非常有趣的景象是,很多本來投消費、文娛的基金因為找不到好機會,就開始向傳統行業探索,而一些投資供應鏈的基金則反其道為之。

其實,美國互聯網 B 面企業的典型,亞馬遜也在走類似的路。

在深度做完自己的供應鏈服務體系后,亞馬遜也一樣開始向客戶遷移,其中就包括對 Whole Foods 的收購。

就像這句話所說的:

Amazon has saturated the business of bringing products to people. The next step will be in bringing people to products.

亞馬遜已經把將產品帶給用戶這個事情做到了飽和,下一步也只能是把用戶帶到產品了。

創業和投資都在向更多的供應鏈和產品端的整合的方向發展。更多的雙核混合驅動的商業模式,相信在未來會越來越常見。

#專欄作家#

曲凱,微信公眾號:42章經(ID:MyFortyTwo),人人都是產品經理專欄作家。海歸創投人。美國杜克大學研究生畢業,對職業規劃,互聯網產品、創業、投資等領域有自己獨特見解。

本文原創發佈於人人都是產品經理 ,未經許可,禁止轉載。

題圖來自 Unsplash,基於 CC0 協議