直播電商讓持續「低迷下行」的雙11,重新燃起了煙火,它不僅僅是品牌營銷的好把手,也是互聯網時代迭代下的新媒介,是內容直播與電商融合的新產物。未來,直播電商的市場與格局變化會如何?我們一起來看看。

第13個雙十一如約而至,全網熱議的「羅李」大戰,看似是兩位頭部主播的PK,實則是淘寶直播與抖音之間的較量。

縱觀雙十一發展歷程,從傳統電商平台的絕對獨唱,到抖音、快手等後起之秀與淘寶、京東等「老大哥們」的「激烈廝殺」,互聯網平台間的競爭愈演愈烈。

但無論今年雙十一誰會拔得頭籌,不可否認的是,直播電商讓持續「低迷下行」的雙十一,重燃了「復興」的煙火。

直播電商不僅是中國工業互聯網迭代下新的媒介形式,更是內容直播與電商融合的產物。

對於品牌而言,直播電商更成為了營銷的標配,品牌可將直播電商當作清倉、低價特賣、品宣的渠道,更可作為新品宣發和打造爆款的媒介起點。

未來,直播電商的機會在哪裡?品牌如何高效、科學入局直播電商?

微播易、易號鏈接聯合蟬媽媽、零售商業評論共同發布《2023年中國直播電商機會洞察報告》(以下簡稱「報告」),深度解析中國直播電商發展現狀與未來機遇,幫助品牌以及相關產業從業者,洞悉趨勢,把握先機。

一、增速依舊,未來可期

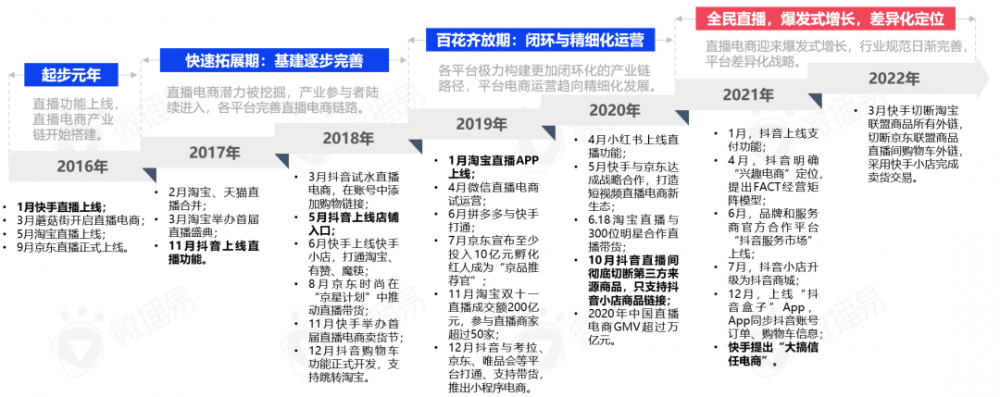

直播電商起源於2016年的中國,之後大致經歷2017-2018的快速拓展期、2019-2020年的百花齊放期以及2021至今的全民直播三大階段,直播電商平台之間也經歷了多次分分合合。

圖片來源:《2023年中國直播電商機會洞察報告》

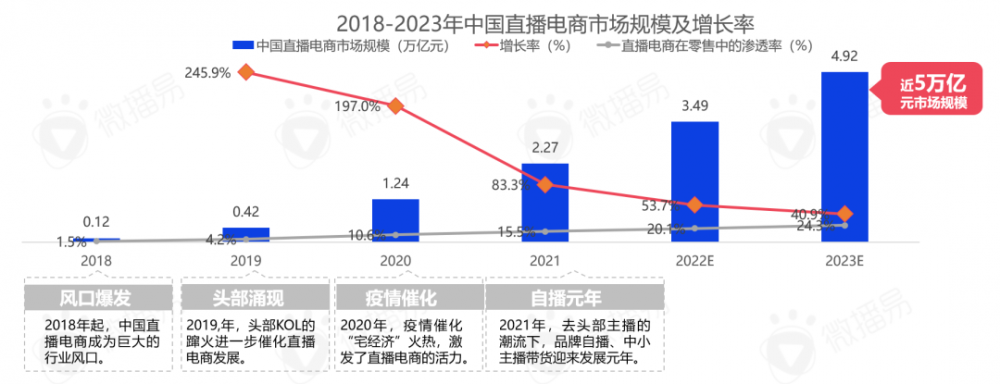

從市場角度,直播電商從2016年從零開始到2021年的2.27萬億元市場規模,中國直播電商用時不到四年,與此同時,預估到2023年中國直播電商的市場規模將逼近5萬億元,龐大的「蛋糕」規模下,中國直播電商在社會零售市場中的滲透率僅為24.3%,由此可以看出其「誘人」的掘金空間。

圖片來源:《2023年中國直播電商機會洞察報告》

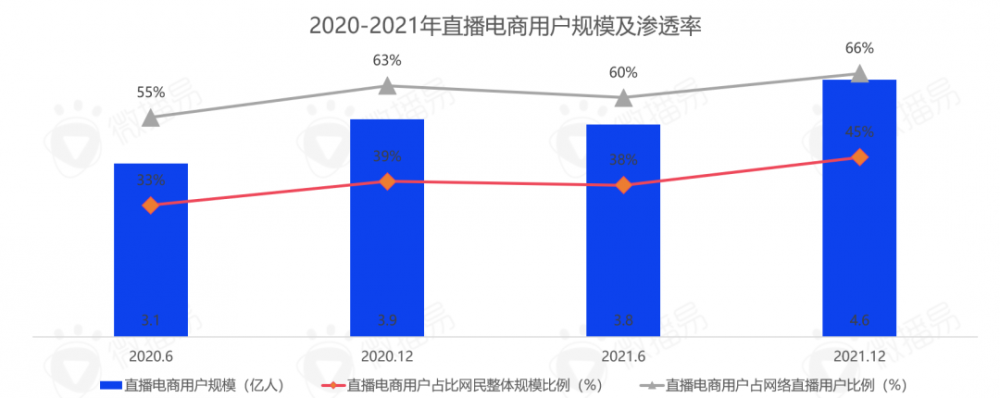

從用戶的角度,截至2021.12月,4.6億的直播電商用戶僅占直播用戶的66%、僅佔整體網民的45%,用戶的滲透率方面同樣具有較大擴容潛力。相信未來,伴隨我國工業互聯網的不斷發展,網路普及率的不斷提升,直播電商的擁躉隊伍也將持續壯大。

圖片來源:《2023年中國直播電商機會洞察報告》

從企業規模角度,直播電商這塊兒「香餑餑」吸引了大量的淘金者。報告發現,近10年來,我國直播相關企業註冊量逐年上升,我國現存直播相關企業53.47萬家,僅2022年上半年,我國新增直播相關企業就超過18萬家,同比增長197.61%,。從城市分佈來看,杭州以2.18萬家排名第一,其次是廣州、海口。

總而言之,不論從相關企業的供給端、還是用戶以及市場的需求端,中國直播電商增勢依舊,未來可期。

二、既有偏愛,更有包容

品類無界:大眾與小眾共生整體而言,目前直播電商的主要品類集中在大眾消費品賽道。

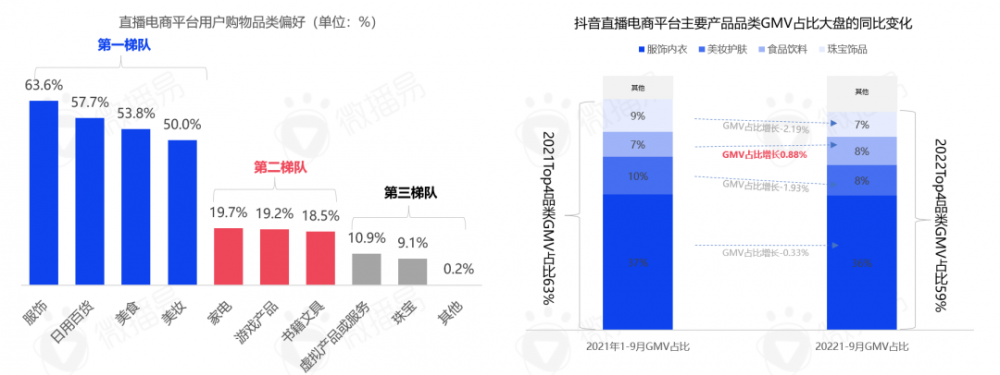

目前直播電商的熱銷品類大體呈現三大階梯,第一梯隊包含服飾、日用百貨、美食、美妝,第二梯隊包括家電、遊戲產品、書籍文具,第三梯隊包含虛擬產品或服務、珠寶等。其中抖音電商平台服飾品類最為暢銷,且具備壓倒性優勢。

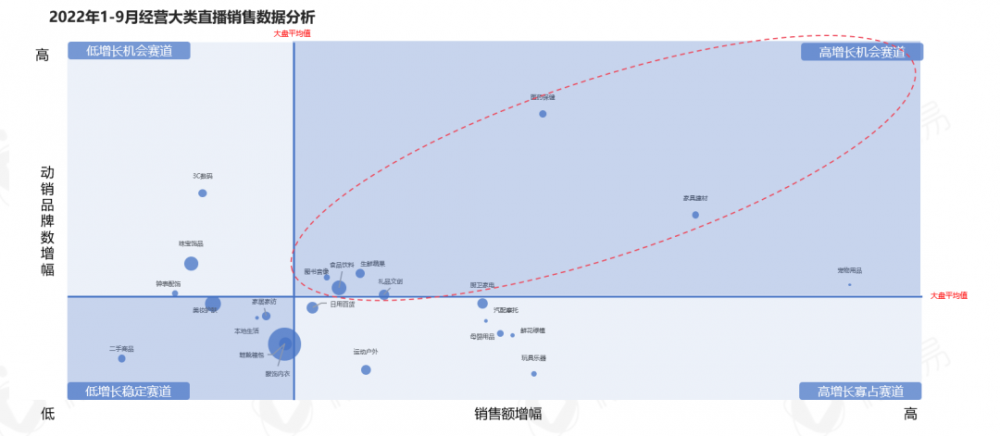

圖片來源:《2023年中國直播電商機會洞察報告》

從增長的角度,報告發現,抖音top4的優勢品類的銷售額集中度下降,意味著抖音直播電商的品類愈發豐富,其中寵物用品、傢具建材、醫藥保健銷售額增幅最大;從動銷品牌數增幅來看,醫藥保健、3C數碼、傢具建材、珠寶飾品等動銷品牌數增幅最大。

由此可見,直播電商對產品品類的包容韌性之強勁,相信未來,小眾行業極有可能將成為直播電商增長的最大動能來源。

圖片來源:《2023年中國直播電商機會洞察報告》

三、價格無界:下探與上鑽同行

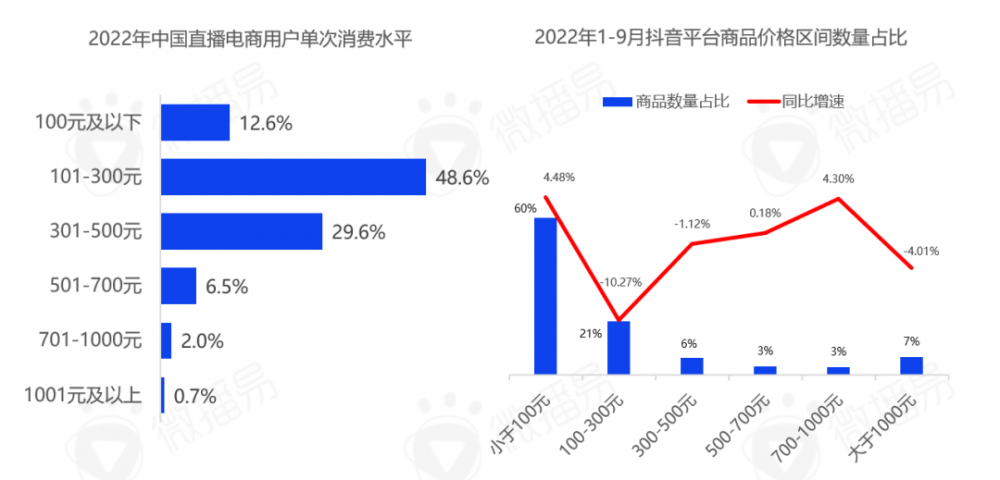

報告發現,2022年中國直播電商用戶單次消費水平集中在100-500元間,其中,抖音平台直播商品銷售價格區間段小於100元的商品最為暢銷,佔比60%,且該區間段商品數量同比增長4.48%,呈較為顯著的上升趨勢。由此可見,低客單價產品目前為直播間的熱銷產品。

但與此同時,報告發現,從增長的角度而言,抖音700-1000元的商品增幅也相對較大。從上述的品類增長趨勢也可窺見,廚衛家電、傢具建材等相對高客單價的市場空白地帶,正在逐漸被填滿。

伴隨直播電商市場的不斷規範、技術在直播領域的應用以及持續內卷形式下的良幣驅逐劣幣的發展趨勢,用戶對直播電商平台、對於直播電商這種媒介形式將愈發信任,高客單價的商品的決策鏈將大大被縮短,相信在不久的未來,直播賣車、直播賣房、直播拍賣將愈發司空見慣。

圖片來源:《2023年中國直播電商機會洞察報告》

品牌無界:直播電商不僅是大牌的陣地,更是「白牌」的狂歡依託直播電商在內容滲透心智、信任高效獲取、精準流量分發與用戶觸達與轉化等方面優勢,讓沒有強大品牌背書的「白牌」們在相對「平權」的直播電商領域快速崛起。

加之相對「激進的」「白牌」們,與成熟品牌相比,更願意在其認為回報率最高的新玩法、新方式、新媒介上「傾盡所有」。

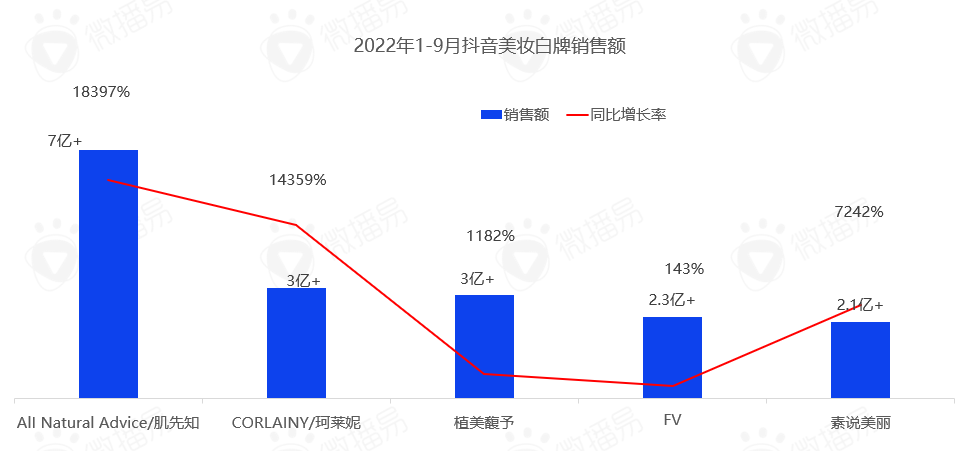

繼FV、素說美麗后,美妝「白牌」肌先知在抖音平台爆紅,肌先知主打抗皺祛斑,其明星產品包括了美白淡斑面膜、美白眼霜等,肌先知直播間鼎盛時期在今年3月與4月,銷售額甚至力壓花西子。

圖片來源:《2023年中國直播電商機會洞察報告》

另外,報告發現,抖音與快手「白牌」崛起的路徑明顯不同。抖品牌更強調內容,通常以短視頻人設為切入口,注重沉澱原始粉絲,在直播的時長和頻次上都有所控制。而快品牌則更注重帶貨,快品牌通常擁有成熟且龐大的主播矩陣,採用爆品+日不落直播間策略,注重直播技巧和逼單話術。

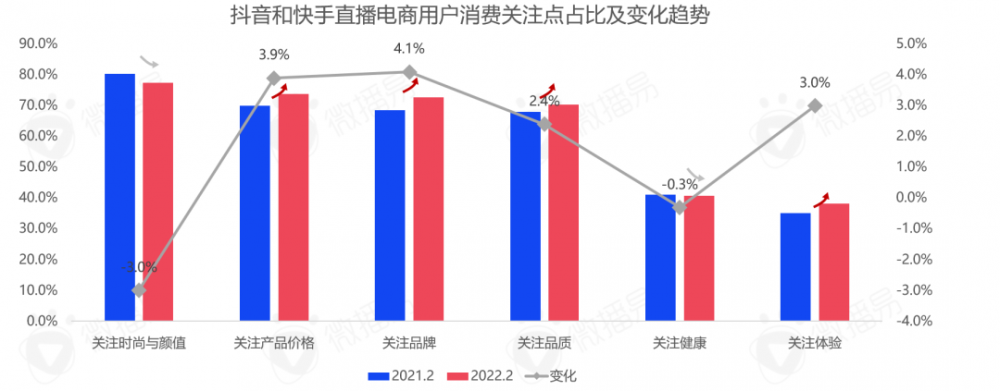

雖然白牌在直播電商領域表現亮眼,但從長遠角度看,白牌們要想長期經營,還需要注重品質與品牌的建設。報告發現,直播電商用戶對於產品的關注度也逐漸多元複合化,愈發關注性價比的同時也愈發在意產品的品牌背書與品質保障。

圖片來源:《2023年中國直播電商機會洞察報告》

四、寶藏的不是人群,而是未被滿足的空白需求

五環外的生意格外生動300個地級市、2000個區縣、6.7億人口,中國下沉市場堪稱廣袤。

拼多多下沉戰略的成功,充分印證五環外的用戶購買力絲毫不遜於五環內。這一點,在直播電商領域得到同樣的印證。

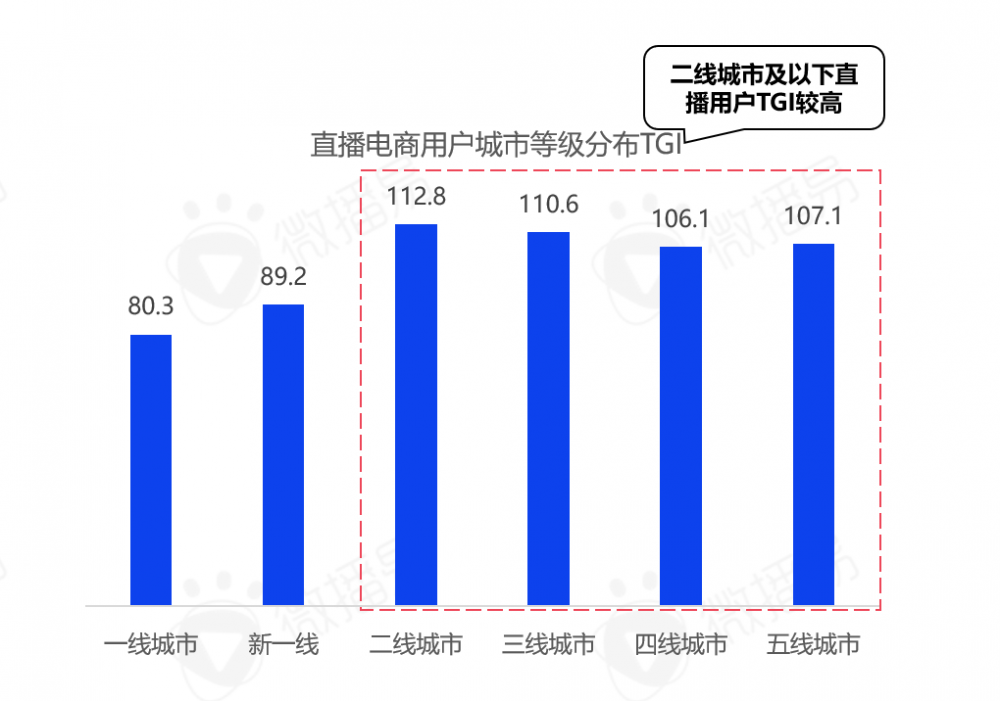

從城市等級分佈來看,直播電商用戶二線城市TGI相對最大,其次為三線城市。整體而言,直播電商目前的主要用戶分佈在下沉市場。

圖片來源:《2023年中國直播電商機會洞察報告》

對於品牌方和平台而言,農村包圍城市不失為一種新形式下的直播新解法。比如格力就通過在快手直播率先成功「下沉」。抖音極速版APP在商城首頁上線了「9塊9特價」頻道,被視為抖音向低線城市滲透、「殺入」下沉市場的重要舉措。

嬰兒潮變退休潮的銀髮紅利二戰後的我國3.6億嬰兒潮陸陸續續步入退休期,有閑有錢的他們消費能力大、人口規模龐大、消費觀念也相對前衛,新一代中老年們逐漸習慣線上內容消費與商品消費。

QuestMobile發布的《2022銀髮經濟洞察報告》顯示,2022年8月,銀髮網民月活規模2.97億,同比增長12.5%,月人均使用時長121.6小時,同比增長8.6%,增速明顯高於全網平均水平。

這屆「銀髮族」也越來越相信互聯網,願意在網路上進行消費,截至2022年8月,銀髮人群線上消費能力1000元以上及中高消費意願活躍用戶規模分別是1.98億、2.05億,同比增長10.6%、10.2%。

另外,報告發現,新一代銀髮樂活族們在直播間中購買行為呈現兩級分化的趨勢,一方面熱衷於日用百貨、服飾、個護家清等大眾低價消費品,一方面對珠寶首飾、文玩、保健品等產品情有獨鍾。

眾多將目標消費者鎖定在中老年市場的品牌通過直播電商率先搶到銀髮電商的入場券。例如,某中老年服飾品牌單月在抖音直播帶貨1200萬元+;定位中高端的微拍堂和對庄翡翠在拼多多的直播間上,定價超1萬元的A級翡翠,吸引了大量中老年用戶。

總之,直播電商滿足了中老年人們在「有趣」地消磨時間過程中,完成了「有用」的購物。對於品牌而言,或許直播電商是切入銀髮經濟腹地最為奏效的捷徑。

五、自控>他力

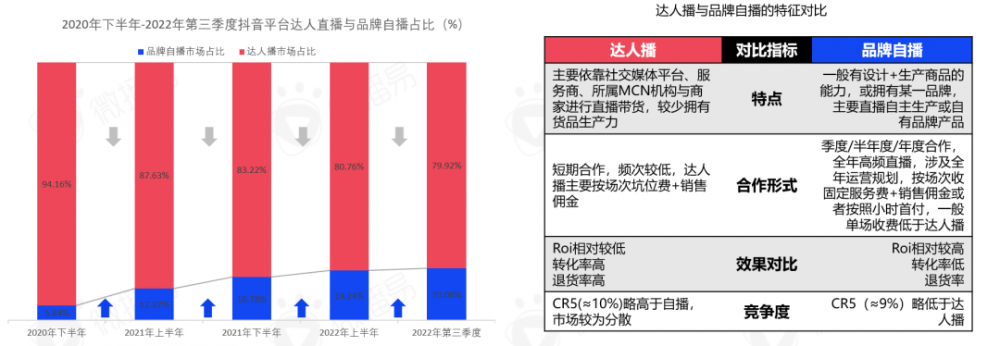

2021年左右,由於頭部主播的頂流熱度相繼「降溫」,平台對品牌自播的大力扶持,另外,加上部分合作主播造假刷量、直播翻車等現象,也消減了品牌方的達人播的合作信心,品牌陣地化直播的迎來發展元年。

從此,直播電商生態呈現去中心化的發展趨勢,從頭部的一枝獨秀邁向百花齊放。達人播與品牌自播繁榮共生。

報告發現,達人播目前競爭度高於品牌自播,品牌自播依託相對高掌控性、低成本、低退貨率、高ROI等優勢讓品牌自播市場佔比逐年攀升,在2022年第三季度整體市場佔比超過了20%。

圖片來源:《2023年中國直播電商機會洞察報告》

率先搶佔自播陣地的品牌也吃到自播市場的第一杯羹。數據顯示,2021年雙11期間,超過千萬人次的直播間中有90%都是來自於店播,其中有43個品牌直播間成交額超1億元,510個自播間超千萬元。

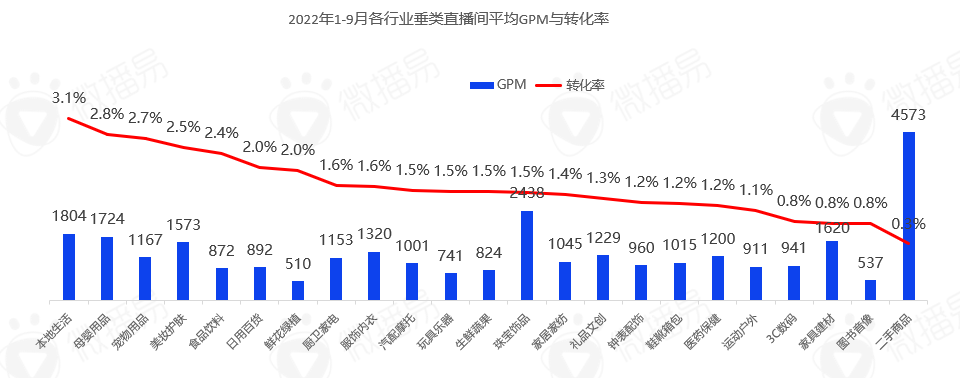

另外,報告發現,在過去的9個月時間中,諸多品類在抖音品牌自播熠熠生輝:

- 服飾內衣直播間數量最多,大約為1368萬間以上,且平均場觀最多為1.5萬+;

- 廚衛家電垂類直播間平均停留時長較長高達131分鐘;

- 二手商品直播間千次觀看成交金額為4573元,珠寶飾品其次為2438元;

- 本地生活、母嬰用品、寵物用品以及美妝護膚直播間的轉化率較高,用戶在觀看直播間后更容易產生下單行為

圖片來源:《2023年中國直播電商機會洞察報告》

品牌自播尚屬起步階段,相信在未來,伴隨技術發展和消費回暖趨勢,自播將會成為很多企業的新基建,就像水電煤一樣成為一種常態。

六、直播電商貨架化

直播電商相對傳統電商最主要的優勢就是,通過內容實現了消費者非計劃性的衝動消費,但伴隨社交平台在電商領域不斷精細化的運營與體系建設,以興趣推薦為引擎,社交平台試圖在內容的土地上種出用戶主動搜索的電商「碩果」。

2019年抖音上線商品搜索功能,2020年抖音小店獨立App「抖店」上線,2021年7月,抖音小店升級為抖音商城,2022年3月,抖音商城入口從二級調整為頂部一級流量入口,巨量千川早前也推出了類似於淘寶直通車的搜索廣告。

由此可見,抖音力圖將抖音商城打造成自成體系的貨架電商,一方面可承接由內容驅動的推薦場景消費,另一方面承接來自人找貨的主動搜索商品的需求。

當消費者的搜索行為培養成熟時,相信以下場景將愈發司空見慣:

當你漫無目的刷短視頻的時候,被某類產品的達人原生種草短視頻(無挂車)戳中「心巴」,便立即點開短視頻平台頂部的搜索欄進行搜索,看到某個品牌直播間正繪聲繪色地描述和展示著該品類商品,特有的優惠、瘋搶的氛圍,你便立馬下單。

社交媒體平台電商貨架化、傳統電商內容化,本質是雙方搶奪對方「領土」的必然趨勢。對於品牌而言,直播電商貨架化將成為下一個不容忽視的發展紅利,與此同時,關鍵詞在種草營銷、直播間搜索承接等場景中將扮演著越來越重要的角色。

七、直播內容化

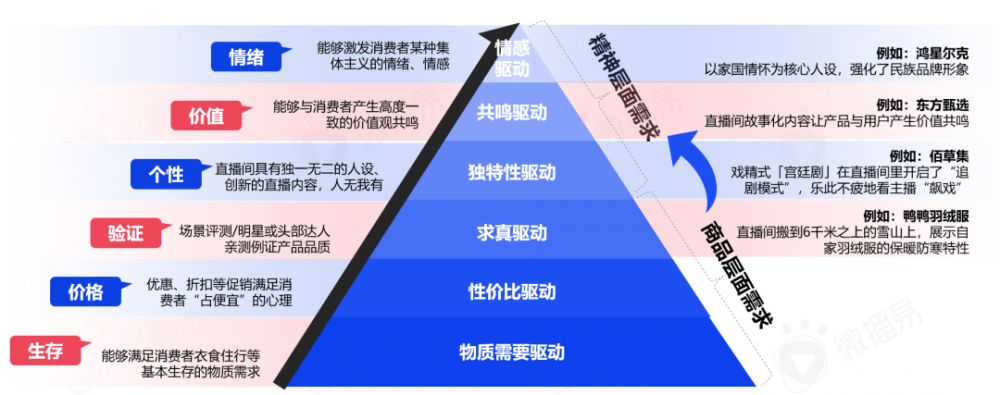

馬斯洛需求理論同樣適用於直播電商場景,用戶從看商品到內容,從物質需要情緒需要再到價值需要,小小直播間正在發生著巨大「審美」升級。

圖片來源:《2023年中國直播電商機會洞察報告》

@T97咖啡旗艦店女主播用唱Rap的方式賣咖啡劵

伴隨著魔性的Bgm帶動直播間流量瘋狂上漲

多場直播觀看人次突破200萬

最高在線人數衝到2.8萬人

一場直播漲粉1.2萬,點贊數破百萬

一躍成為本地生活賽道現象級直播間

類似於T97這種新穎的娛樂化直播內容,充分調動了用戶的獵奇心理,是直播+多元場景的再次創新,再比如將直播間內容故事化與知識化的東方甄選,讓產品與用戶產生價值共鳴與情感連接。

當用戶對賣貨的「同質化套路」已然麻木時,能夠激發用戶的情緒、情感共鳴的內容或將愈發珍貴。

未來,直播間釋放的內容、觀點、審美等或將比「產品本身」以及「低價競爭」等更能成為用戶觀看與購買的決定性因素。

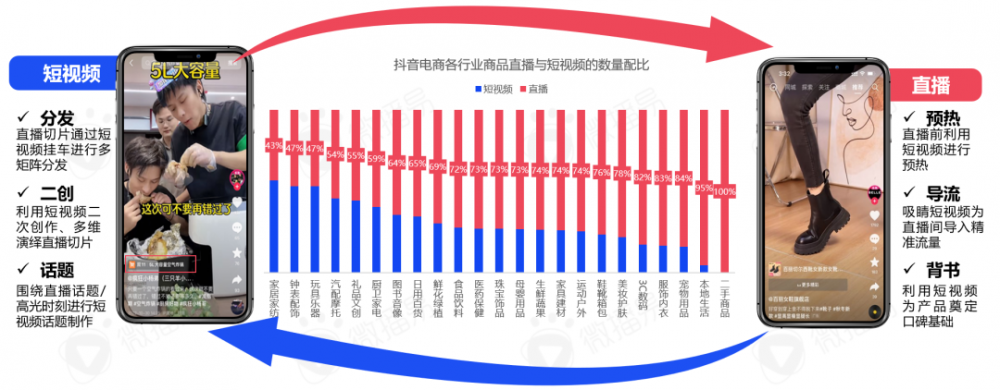

八、「短直」深度「CP」化

直播電商,表面看似只是直播賣貨的技術,但其實是對品牌綜合能力的考驗,涉及貨品本身、策略、口碑營銷、流量投放、分銷、自播以及私域運營能力。

圖片來源:《2023年中國直播電商機會洞察報告》

其中,報告發現,「短視頻+直播」CP組合愈發緊密,短視頻可幫助直播間在流量端,進行流量攔截,提高直播間的流量,還可通過短視頻將直播內容長尾復現;直播間可成為短視頻的內容來源,更可幫助提高短視頻的轉化成交率,二者相互融合促進。

另外,報告還發現,像家居家紡、鐘錶配飾、汽配、廚衛家電等耐消品行業的短視頻數量佔比較高,換句話說,越是低頻消費的品類越需要更多的短視頻種草教育成本。

圖片來源:《2023年中國直播電商機會洞察報告》

總之,沒有短視頻基礎的直播帶貨,更像是無木之本,無水之源。沒有認知的根,難結轉化的果;沒有口碑的源動力,銷量的水難長流。

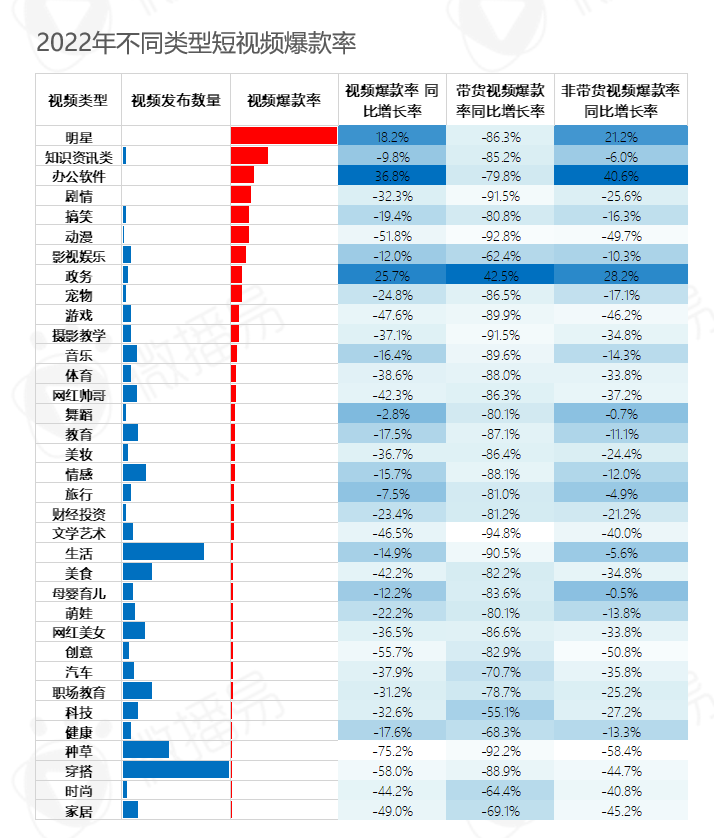

那麼,從內容角度哪些短視頻內容更受歡迎更易產生爆款?更能為直播間奠定口碑和影響力基礎?報告發現,以抖音平台為例,明星類視頻在視頻爆款率的表現優異,呈斷層式領先,其次是知識資訊類、辦公軟體類、劇情類和搞笑類短視頻。

圖片來源:《2023年中國直播電商機會洞察報告》

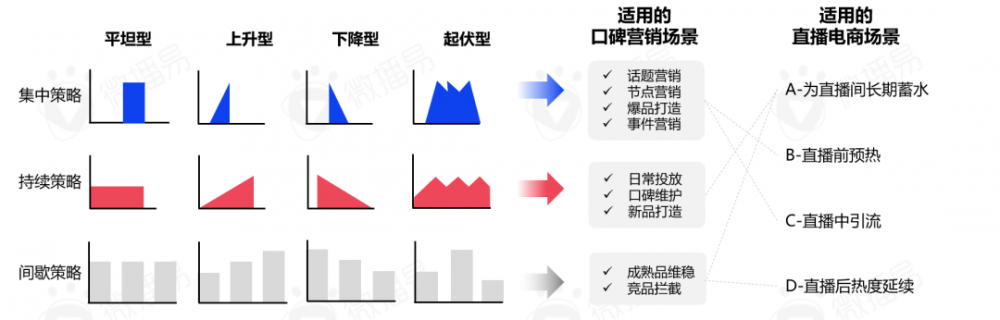

從投放節奏角度,報告還總結了短視頻*直播典型的12種矩陣打法。集中投放的短視頻策略適合節點、話題和爆品等營銷場景以及直播前夕和直播中引流;持續策略適合新品的持續引爆和日常的口碑維護等場景,能夠為直播間奠定長期口碑基礎;間歇策略適合成熟品的聲量維護以及對競品的戰略性攔截,能夠有效為直播間長期熱度蓄水以及直播后熱度延續。

圖片來源:《2023年中國直播電商機會洞察報告》

「短視頻+直播」的模式,互為助力,互相補位,這也是眾多主播和商家的必選項。

九、直播電商外溢化

得益於我國直播電商的高速發展與先發優勢、工業製造、互聯網技術、物流體系等多方面優勢,加之疫情影響,全球化、線上化產品交易,打破了空間限制,海量商品通過直播電商與全球消費者鏈接在一起。

32%的全球消費者表示,疫情期間已經養成從線下轉到線上的購物習慣;43%的全球消費者表示,如果疫情持續會更多線上購物。網購成為海外消費者新常態,跨境電商迎來巨大的增量空間。2025年跨境電商直播市場規模將達到8千多億元,且以60%左右的增幅飛速發展。

抖音、快手等互聯網企業也不遺餘力地發力跨境直播電商,依託國內的直播帶貨經驗複製到跨境電商中,通過這一模式實現海內外雙向出貨。

Tiktok:

- 北美:2020.12TikTok在美與沃爾瑪合作,開始了首場直播帶貨,2021.8TikTokShopping在美國和加拿大試運營;

- 東南亞:2021.4TikTok在印尼直播帶貨,20222.4TikTok上線越南、泰國、馬來西亞和菲律賓的跨境業務;

- 歐洲:2021.4TikTokShop英國開發;2021.11推出的fanno平台主要面臨歐洲市場。

Kwai:

巴西:已與當地最大的家電百貨零售商CasasBehia、小米健身腕帶AmazFit等夥伴進行了直播電商的測試。

從國家政策層面來看,跨境電商一直是海南自貿港等國內各大自貿區主推的國際貿易政策,便利通關、擴大自貿區範圍、優惠稅收等政策相繼出台,這些鼓勵政策很大程度上激勵了商家開展跨境貿易。

直播電商全球化正在進行時,對於品牌而言,搭載流量風口平台,不失為擺脫國內內卷困境,搶佔第一波紅利的絕佳選擇。

十、虛擬電商

在不久的未來,在5G、AR、VR等技術的推動下,虛擬電商將迎來發展紅利期,數字虛擬人或許將逐步取代真人主播,真正實現24小時、更低風險的直播帶貨,貨品的智造以及供應鏈的不斷智能化,推動直播電商更加高效的貨物流轉,另外,直播的場域也將邁向低延時、更加沉浸、實時渲染的交互體驗。

圖片來源:《2023年中國直播電商機會洞察報告》

平台、品牌、用戶也樂此不疲地捲入這場科技革命。

從平台角度,近年來,淘寶天貓、京東、快手、位元組跳動等互聯網企業紛紛推出虛擬人主播,並隨即開啟了搶注虛擬主播商標的大戰。淘寶表示虛擬主播和3D場景成為平台重要的發力方向。

從品牌角度,利用虛擬人進行直播帶貨已經成為不少品牌的選擇,某乳業品牌表示在抖音上用虛擬人直播,一小時觀看人數達到數十萬,成交轉化超過10%。去年6月,彩妝品牌花西子啟用虛擬代言人「花西子」進行店鋪直播。

在用戶方面,Z世代人群逐漸成為消費的主力軍,多元化內容、科技感視覺和沉浸式虛擬娛樂對用戶而言更有吸引力,虛擬品牌IP形象的直播帶貨形式易被接受。

以「虛擬+現實+互動」的虛實融合電商形式已急劇升溫,虛擬技術給直播電商帶來全新的創意體驗和豐富的應用場景,電商購物體驗在未來營銷市場上正在迎來形態的變革。

結語

直播電商,打破了消費者與生產者之間時間與空間的壁壘,讓供需雙方更加方便、快捷地找到彼此、認識彼此。

「往者不可諫,來者猶可追」。

未來,我們期待在直播電商的空間中,有更多可能性在這裡生根發芽。