每年雙十一,都是流量的爭奪戰,作為後入局的快手來說,今年能否找到自己在電商平台中的位置,創造亮眼的GMV?快手將會如何調整自我,其競爭對手又是誰?如何調整方嚮應對短視頻平台對手「抖音」?本文展開研究分析,一起來看看。

雙11之戰,對於各大電商平台而言,通常都是流量之戰,是商家之戰,更是GMV(商品交易總額)之戰。尤其對於那些尚在擴張期的平台而言,GMV意味著平台帶著商家創造的銷量。

今年的雙11,淘寶抖音的直播帶貨達人之爭在雙11之前就吵得甚囂塵上,其實背後也是平台從表面的流量之爭走向更「肉搏」的銷量之爭。

作為新入局的電商玩家之一,快手也在尋找自己在國內電商平台之中的位置。從最初的達人直播帶貨到平台整體接入淘寶京東外鏈直至發力自營的快手小店,快手在電商業務形態不斷演進的同時,規模也在不斷擴張。

雖然,去年快手並未直接公布雙11的GMV,不過我們可以從快手透露出的433%的GMV同比增長數據窺見一二。按照2020年雙11快手平台的GMV88億元來算,快手2021年雙11的GMV總額大約為380億元。

增速不錯,但是這樣的GMV數據在淘寶京東等老牌電商面前,顯然並不亮眼。面臨現如今國內互聯網行業進入存量競爭時代,電商平台也從增量競爭進入量級競爭的終局競爭階段。

不論是傳統貨架電商淘寶京東拼多多,還是新入局的抖音快手,體量對於這些電商平台都太重要了。

為了在今年的雙11拿到一個不錯的成績,快手先對自己就「痛下殺手」,內部進行了大規模的組織架構調整,理順商業化團隊;又在對外上重開「國門」,恢復淘寶、京東聯盟外鏈。

在今年雙11之前,快手遭遇了什麼,需要對自身組織架構進行如此大幅度的「大清洗式」調整?對了平台自身,今年雙11快手對於商家會如何整合調整新老電商平台的爭奪?快手電筒商,應該對標的競爭對手到底是誰,還是短視頻賽道上的「死對頭」抖音嗎?本文將研究和討論這些問題。

一、快手內部習慣性「斷腕」

快手一如它的名稱,以「快」著稱。

作為一家動圖工具出身,社區屬性濃厚的半路出家短視頻平台,快手在短視頻風口到來的3年後達到自身目前所能及的巔峰。去年上市后的2月,短視頻第一股快手,像吹氣球一樣,市值迅速被推高到了1.73萬億港元。

風頭一時無倆。但高樓易起,塌樓更快。

從去年2月的1.73萬億市值到當前的0.16萬億港元,快手20個月里,股價持續下跌,市值蒸發超1.5萬億港元,相當於虧損了6個半小米。

這樣的大起大落,讓外部投資人、眾多行業人士、茫茫快手用戶乃至吃瓜群眾,都對快手產生了質疑。到底快手的價值幾何?

外部的質疑與非議,也會傳導到內部,尤其是在公司整體市場推進出現停滯的時候。

其實,在組織架構上,快手一直是一家樂於急速調整變動的公司。

2019年初,快手成立核心管理機構「經管委」;宿華、程一笑、陳定佳和鍾奕祺為其成員。

年中,快手成立K3三人戰略指揮部,連喬、徐欣、馬宏彬,分別負責技術、產品和運營,馬宏彬擔任總指揮。三人共同向CEO宿華彙報。

同時,快手大量空降高管。4月,空降了一位戰略負責人(夏辰安)、一位投資負責人(王晨);5月,空降了一位產品負責人(來自騰訊的王劍偉)、一位電商負責人(來自微博)和A站的負責人(來自網易文旻);還有新任海外負責人、來自B站的產品負責人等多位產品leader。

徐欣和新加入的王劍偉共同負責參與2020年春晚的快手產品,(快手APP、極速版和大屏版),K3三人戰略指揮部從馬宏彬、徐欣、連喬,升級為外加王劍偉的四人小組。

這一年,宿華和程一笑兩人聯合對內發布公開信,啟動一場旨在自我革命以及挑戰抖音的「K3」戰役。當年6月18日,宿華和程一笑在全員內部信中表達了對公司現狀的不滿,並給出明確的「戰鬥」目標:2020年春節之前,3億DAU。

不過高層的喊話,似乎並未讓快手員工感受到公司的「新氣象」。

第二年的6月24日,快手前50號員工朱藍天一篇洋洋洒洒兩千多字的文章《談談我司的病》貼到快手內網,直指快手的內部問題。

文章提到,快手戰略不透明、部門派系林立。「快手存在大量暗中較勁的業務部門,派系林立,導致一線員工做事情很心累。「這個公司推進事情需要去揣摩對方的心思,估量相關人員是否強勢,是否能跟你資源互補」。

一石激起千層浪,宿華與程一笑不得不出面回應。

留言中,宿華承認公司遇到很多問題,並鼓勵員工一起參與討論解決。「討論中提到了各類問題,包括消失的老闆、信息通暢問題、組織分工協同、偽數據驅動,文化稀釋等等問題。這裡每一類問題都是已知的問題,而且都是在處理中的問題。」

2020年,快手原商業化負責人嚴強與原運營負責人馬宏彬調換崗位,原產品負責人之一徐欣,將調任負責用戶體驗中心,原產品負責人之一王劍偉成產品最高負責人。

2020年底,快手發布內部信,撤銷 2019 屆經營管理委員會(以下簡稱經管委會),並宣布新一屆的名單。除宿華、程一笑、陳定佳和鍾奕祺外,新增了多位一級部門帶頭人。經管委會共計十二人,成為快手產品最高負責人的王劍偉新加入其中,與馬宏彬進行崗位對調的嚴強新加入,負責運營和用戶增長。

增量見底,快手到了由內至外進行調整的時候。內部團結凝聚力、激發公司活力,走馬換將,從部門到組織再到方式進行優化;對外部破圈,用更優質的內容贏得用戶,避免格局固化。

2021年,快手發布內部信再次進行組織架構調整,涉及增長部門、A站業務。

此前由快手高級副總裁嚴強負責的增長部被取消和拆分,增長業務整體劃歸王劍偉負責。A站業務劃歸運營團隊統一管理,目前負責人為薛蘇。

此次組織架構調整之後,原增長渠道中心的業務和團隊仍由朱婷婷帶隊,但改為彙報給王劍偉;增長創新中心原來的兩塊業務拆分為裂變增長和區域增長(快手極速版地推),區域增長仍由原中心負責人張猛負責,彙報對象變為王劍偉,裂變增長團隊以及增長策略中心、增長產品中心被劃到產品部,由劉桐管理,劉桐向產品最高負責人王劍偉彙報。

另外快手原二次元業務、A站負責人文旻,從快手離職。

時間推到今年下半年,國內互聯網行業進入紅海。現金流為王,徹底的商業化,想盡一切辦法賺錢,成為所有互聯網公司必須直面的現實問題。快手,到了由內到外重新認識如何流量換現金的時候。

2022年,快手對電商、商業化和本地生活業務進行了調整,並在今年雙11期間推出「快手商城」。

快手商業化撤銷磁力引擎銷售部、渠道部、運營部以及磁力金牛銷售部、渠道部、運營部,相關團隊和職責併入新成立的渠道業務部。同時,快手電筒商多個業務負責人也進行了調整。

8月5日,快手成立新一屆經管委會,並宣布了涉及多個部門的組織架構和人員調整。快手新一屆經管委會共包含12名成員。

9月16日,快手又宣布成立商業生態委員會,新設立的商業生態委員會將統籌推進包括電商、商業化、直播、本地生活、快招工等業務的生態建設、模式設計和系統融合,成員包括程一笑、劉峰、唐宇煜等6位經營管理委員會成員,其中快手CEO程一笑兼任商業生態委員會主席。據悉,程一笑還兼任電商事業部負責人,未來將花更多時間在電商、商業化,以及整個快手商業生態的培育上。

我們能看見的是,在這4年時間裡,快手不斷地更換高層,調整組織架構以適應業務形態的急速變化與發展,追求相對合理的組織架構。這樣頻繁的調整,是一家高速發展公司的常態。

業內有觀點認為,在用戶規模、流量規模進入存量競爭時代后,快手的戰略重心正逐漸從過去追求規模增長,轉化為實現規模增長和商業繁榮雙輪驅動。也有快手內部人士認為,快手嫡系文化嚴重,內部輪崗在一定程度上有助於解決組織文化中遇到的問題。

從結果看,快手從組織架構層面進行的調整輪動,落到業務層面的轉型變化,在業績上的表現還不錯,營收增速雖然持續下滑,但是仍維持正向增長,虧損失血正在逐漸收斂。

財報顯示,今年二季度快手營收216.95億元,同比增長13.4%;經營虧損30.59億元,相較於去年同期的72.15億元,收窄57.6%。

這同時也是快手國內市場經營利潤首次轉正,達9362萬元。其中,今年上半年快手電筒商交易總額3662 億元,增長率近40%。

在雙11之前,快手年度性的「大清洗式」組織架構調整,目標瞄準了商業化、電商與本地生活,一切向「錢」看。想必今年的雙11,快手在商業變現與貨幣化率上會有更強的訴求與更犀利的手段。

二、商家側繼續去「辛巴化」

成也辛巴,敗也辛巴。

多年以來,快手與辛巴,作為社區屬性濃厚的平台和江湖義氣頗重的頭部主播,最終形成了一種並不太健康的「相愛相殺」關係。

近幾年辛巴的負面事件與屢屢闖禍,給快手帶來的更多是負效應而非正向的流量增長和銷量增加。

圖源:艾媒數據中心

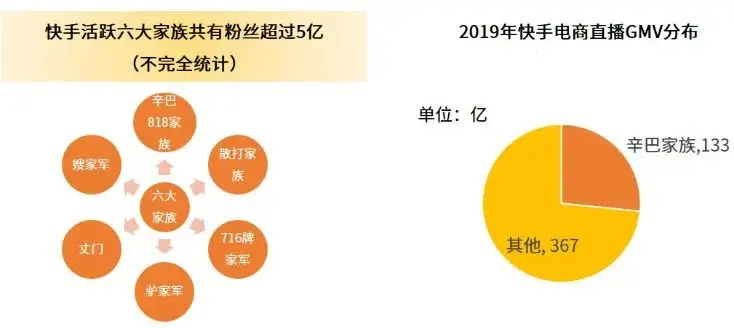

社區起家的快手,天然更適合私域,加上直播功能受到用戶追捧,快手的大主播迅速崛起。但是持久的大主播生態也容易造成整體創作者和商業變現生態不平衡。

資料顯示,在快手此前「去中心化」的自然演算法推薦原則下,快手的私域流量與公域流量的比例是4:6。私域流量和公域流量相比,一個更公平一個更有效率,快手損耗了效率,兼顧了公平。但事實上,在流量自然法則下公平也很難實現,流量會向頭部家族聚攏。

2019年,快手的電商直播的GMV(成交總額)是400-500億元,而辛巴及其家族的銷售額就佔到133億元。由於各大家族掌控了平台大部分的流量,家族運作更低效、無規則,這制約了快手的進一步商業化。在這種情況下,快手未來需要一套新的平台機制,來平衡公平與效率,適應並促成增長,形成良性循環。

從業務動作看,近兩年快手對於辛巴這樣的一批頭部主播,都在想盡辦法扶持與規範,同時也在疏導與限制。

在內部組織架構的頻繁更新迭代之下,更大地釋放了公域,成為快手最需要解決的商家側問題。

在公域流量與私域流量的傾斜分配上,快手越來越加大自身公域流量的權重。

2020年中,快手推出8.0版本,產品界面同時兼容單雙列,改版引來了用戶不解的聲音,被認為「跟抖音越來越像了」。

對任何一個平台來說,頭部固化意味著失去了增長點。快手新增單列產品界面來擴大公域的行為,意在形成了一種公域擴容,私域賦能的內容運營模式。私域強調粘性,公域強調流量,這樣才能讓創作者成長起來。同時,吸引更多的新人創作者加入,新人加入后也不會面臨一個絕對固化的快手生態,任何人都依然有成長的可能,流動性、上升空間依然存在,整個平台就能保持活力。

同時快手商城從過去以發展私域流量為主的策略,進化為發現頁和關注頁的公私域流量雙輪驅動,力圖滿足商家高效、長效的經營需求。

今年8月,快手電筒商公布了「公私域循環雙輪驅動」的流量策略。具體來說,快手在以往的「信任電商」基礎上,讓具備優質內容的商家可以獲取更多的公域流量,進一步放大了主播的信任人設。在這個過程中,商家可以通過「上新」來實現「種草」和新客獲取,並把這些新客沉澱為自身店鋪、直播間的粉絲。

9月29日的2022快手電筒商116商家大會,快手稱將正式推出「商城」頻道用於今年雙11大促。據了解,快手「商城」頻道已內測數月,正式上線后將成為快手電筒商116心意購物節的流量場景入口之一。

在快手商城、搜索場、店鋪直播間等場域的搭建上,快手逐漸形成了類似抖音的「全域信任電商」架構,商家品牌可以通過店鋪自播、達人分銷、商城陳列、用戶主動搜索等多種渠道激發用戶購買慾望,完成銷售。對用戶來說,能接觸到產品,並下單「拔草」的渠道也越來越多樣。

雙11這些活動也同樣是快手釋放公域的契機,能更好的把公域流量提供給商家和其他電商平台(目前,快手已開放第三方平台商品外鏈),達到公私域的均衡發展。

至於持續向公域流量傾斜的流量分配邏輯,能在今年雙11起多大效果,目前仍不可知不過,從快手持續的業務動作上,這樣的傾斜只會越來越加大。而快手眾多達人家族的反彈,快手的策略似乎是安撫為主,畢竟只有自己賺錢才是真的錢。

辛巴們有多少怨言與怒罵,都不如平台自己持續增長的現金流來的實在。

三、快手真正的對手是拼多多

狠下心持續進行組織架構調整,痛下手持續削弱達人家族,為了商業化與現金流,快手對內不可謂不狠。

對外,快手的對手似乎很多。短視頻的「頭號玩家」抖音,對於快手的領先,讓快手幾乎已經無法追回。而在電商業務上,快手的對手似乎更多,除了同樣直播帶貨強勢的淘寶與抖音,傳統貨架電商京東和拼多多的各項銷售數據,也一直讓快手望塵莫及。

但是,到底在電商業務上,誰是快手的直接競爭對手,在搶佔快手的商家、用戶與供應鏈,成為快手需要對外釐清的首要問題。

先來看看快手雙11的主要玩法。快手把自家平台的雙11稱為「快手116購物節」。

活動從10月20日零點,雙11「116購物節」的「購物金」活動開啟。用戶可以通過任務獲取購物金,並用於在滿減活動中抵扣優惠。

快手電筒商今年雙11的主要優惠是「每60減6」。

圖源:快手

從優惠力度看,快手「每60減6」的優惠力度明顯不及京東的雙檔位促銷,也趕不上天貓的「每300減50」。這可能和快手平台的電商商品單價普遍偏低有關。

快手平台的直播帶貨商品,低價產品居多,在產品屬性上與拼多多更重合。

在快手,低價商品居多的背後,快手平台的用戶群體更多是在下沉市場,快手的帶貨主播以及快手商城的商品更多主打下沉市場。

和快手極為相似,拼多多從起家開始,就是主攻下沉市場,拼多多雖然一直以來都在企圖「農村包圍城市」,但是用戶還是「五環外」的下沉市場為主。

這樣的高用戶重合度,讓拼多多和快手的商家選品也較為雷同。在拼多多商城界面,除去個別高端產品(煥新機等),低價產品居多。尤其是對於新下載或者新註冊的用戶,拼多多會自然傾向於推薦低價商品。

李玉同時是快手和拼多多兩個平台的重度用戶,在她看來,「平時想買一些紙巾啊,一次性碗筷啊之類的,會習慣性的打開拼多多,我也喜歡刷快手,刷到熟悉的主播推薦之後就會買一些可能我現階段不是很需要的東西,但是考慮到總會用上,而且還有優惠,都挺便宜的,就會直接下單買。」

從平台的電商營銷模式來看,快手與拼多多也極為類似。

快手一向重社區屬性,並提出「信任電商」、「熟人經濟」概念。所謂信任電商就是,在快手上做電商,是建立熟人關係,獲得你的信任;熟人經濟可以理解為商家做長久生意,在售後、價格方面不讓顧客吃虧,顧客自然也願意當回頭客。

快手創始人程一笑一再強調快手的「信任電商」、「熟人經濟」特色。

快手提出的這兩點都在潛移默化的強調社區的概念,這也是為什麼,我們常說「刷抖音,玩快手」:刷的是內容,玩的是社交。可以說快手的獲客,是一種社交裂變的模式。

快手重社交裂變,與拼多多的營銷模式又不謀而合。

拼多多起家於微信幫助引流的拼團與「砍一刀」等社交裂變玩法,在國內電商縫隙中殺出一條血路。為區別與淘寶京東這類傳統貨架電商,拼多多一直在強推的自身「社交電商」的獨特屬性。

用戶的趨同,用戶屬性與使用習慣也會相似,快手與拼多多在商品營銷模式上也走上了類似的社交裂變路線。

快手和拼多多的較量,從一開始就存在。只不過其中的硝煙戰火,被巨大的下沉市場藍海所隱藏。

由於高重合度的下沉市場用戶與類似的營銷策略打法,快手與拼多多在用戶端、商家端、供應鏈端都會直接衝撞。尤其是在國內電商進入紅海時代后,快手與拼多多,將真正陷入同一市場範圍內的貼身肉搏競爭階段。

寫在最後

在電商紅海時代后,雙11,成為國內各家電商平台必爭之地。

快手為了今年雙11在內部大刀闊斧進行組織架構調整,對商家側的流量分配機制持續「削私重公」,一切向錢看,瞄準直接的商業化與現金流。

「安內」之後必然「攘外」。

在增量逐漸消失的背景下,與快手在用戶、商家、供應鏈乃至營銷策略打法都相似的拼多多,成為最大之敵?

作者:春暉;編輯 :釗

來源公眾號:奇偶派(ID:jioupai),講述商業故事,釐清商業邏輯,探索商業模式