MCN不再是單一網紅機構,而是從這個角色轉身,搭建起涉及供應鏈、營銷端、服務線的上下游商業組織,最終他們成為產業互聯網重要一環,也是「社會新基建」。

從消費互聯網到產業互聯網,有一個漫長的演進過程。但這個搞基建的過程,把電商、直播、移動支付等領域都做成熟了。

近幾年,MCN的發展,正好趕上了消費互聯網向產業互聯網轉型的過渡期。得益於已經成熟的基礎設施,MCN直接站上風口,並且根據自身基因和風格升級轉變。

MCN不再是單一網紅機構,而是從這個角色轉身,搭建起涉及供應鏈、營銷端、服務線的上下游商業組織,最終他們成為產業互聯網重要一環,也是「社會新基建」。

MCN在做重,或者就如克勞銳近期發布的《2020年中國MCN行業發展研究白皮書》(以下簡稱白皮書)所言,MCN在摘帽,去MCN化。

那麼,要如何理解這個行業的環境和邏輯變化?

01 重新認識MCN

先來看一個問題,當我們在談論MCN時,究竟在談論什麼?

MCN是舶來品,通俗理解是PGC內容的多頻道連接網路 。但顯然,中國的MCN已經走出了區別於最初MCN形態的樣式。MCN現在只是一個大類,事實上,很多企業的內容模式和商業模式都不一樣,但他們在業界和大眾看來,都是MCN。

不過,在當下,機構、行業以及參考系都在發生變化。當我們穿過MCN邊界再去看這些所謂的MCN機構時,會發現,其實他們已經有了新的「概念」和定位。通過白皮書,我們能建立起評估這些MCN價值的新坐標,對B端品牌來說,這也是新媒體行業的風向標。

國民IP李子柒背後的微念,確切來說,是一家基於旗下時尚、美食KOL做垂類開發的新消費品牌的公司。

李子柒同名品牌早就上線天貓,2019年雙11成交突破8000萬,可見把紅人IP打造成品牌,並通過產品研發落地為螺螄粉、鹹蛋黃等具體商品時,消費空間和周期才有了更穩定的延展。

淘寶直播頂流薇婭所屬的謙尋,不僅做直播電商,更是一家供應鏈企業,其搭建了覆蓋多國商品、按品類分區、總數過萬的SKU供應鏈基地。

由於直播間的商品質量會和頭部主播聲譽直接掛鉤,專業的團隊應該杜絕一切可能的意外和風險。供應鏈基地的搭建,讓交付變得更穩定,也讓大宗貨物的進入門檻降低。

儘管沒有現象級的頭部紅人,但積累了大量中腰部KOL的構美,定位自己為電商品牌的「新流量服務商」。他們通過淘寶主播和站外達人獲得平台流量,再為不同的商品找流量出口。因為早期入局,粉絲基礎和流量渠道穩定,能將貨物精準分配給主播並觸達用戶。這套運作方式很像一個「線上總經銷」。

除了像微念、謙尋之類向上游供應鏈拓展的MCN外,不少MCN也向下游實體業務延伸。

孵化了辦公室小野、代古拉k的洋蔥視頻,現在有一塊重要業務是以培訓課程賦能行業。通過對個體網紅孵化到方法論的總結,洋蔥通過一套商業模式的建構樣板讓更多機構落地變現。

以國創動漫IP起家的十二棟文化,從輕量到做重,在北京、上海開設線下店鋪售賣生活場景中的各類「趣味衍生品」,如今已成為趣味獲得衍生品消費的引領者。

在對代表案例的梳理中,我們看到在MCN這個大類細分之下,各家MCN實際上都有了路徑分野。

當他們有了更清晰的運轉邏輯,所能做的營銷服務、供應鏈平台、自有品牌,以及垂直產業融合,線下實體的延伸,以及與資方業務的融合,都有了更大的進階空間。

02 宏觀和微觀看產業變化

所以,當我們在談MCN時,先要釐清,我們究竟談的是什麼。在此基礎上,我們再去看時代浪潮里,MCN產業究竟發生了哪些變化。

首先是產業層面的。宏觀看來,行業進入了分工明確、集群出現的工業化發展階段,從粗糙單一向精細集約化發展。

各方體系逐漸成熟,形成了B端企業和C端用戶為主的內容需求方,覆蓋MCN機構和名人/KOL的內容生產方,以及包含社交、諮詢、電商和視頻等領域的內容分發渠道。

值得注意的是,提供數據監測、營銷服務的上游,以及代加工、倉儲物流的下游服務支持方,第一次作為明確子集出現被歸納到整個產業體系中來。

第三方機構和服務方的加入,加速了MCN工業化的進度。比如說,發布這份白皮書的克勞銳,在自媒體大數據價值評估、多維商業價值判定、版權經紀管理上,就能提供行業支撐。

而克勞銳的背後有著一位產業「佈道者」——IMS天下秀,這家企業相信大家並不陌生,最近成功登陸A股,被媒體稱為「紅人新經濟第一股」。

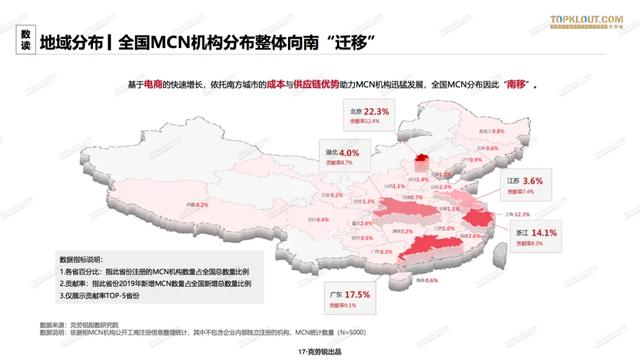

另外,從大的地理維度上看,產業正在「南移」。產業機構正在向具有電商基因、成本和供應鏈佔優的南方靠攏。而北京、上海、廣東和浙江不出所料,仍是MCN核心陣地。

一個有趣的發現是,自2018年華中地區最大的網紅孵化基地落戶武漢之後,單點帶面,湖北地區MCN迅速壯大,2019年新增機構佔比位列全國第三。

再來看商業模式。毫無疑問,2020的更大機會在於電商直播,這是一個MCN重構人貨場的過程。

以李佳琦、薇婭為代表的主播,成為這個新型消費場景中商家和消費者的紐帶。他們憑藉對商品的專業理解、個性的語言風格,把篩選出的商品推到終端用戶,加速消費者消費決策過程。在人貨場的重構里,「店鋪就是直播間」的趨勢會越來越明顯。

雖然廣告仍然是核心營收方式,但電商變現增量和增勢都很明顯。變現方式的多元,也能看出MCN在突破自身固有的變現天花板。

從平台趨勢來看變化,一個還沒有完全凸顯但已經被重視的平台是B站,憑藉高粘度用戶群和高質量內容池被MCN機構看好。從運營比重的4%直線躍升,潛力僅次於抖音與快手。

年輕人就是B站的王牌,《後浪》過後,B站破圈已是不爭的事實,克勞銳的白皮書已經提供了趨勢前瞻,接下來就看各路MCN如何入場了。

此外,競爭拉鋸越來越明顯。以前MCN的平台更多在雙微一抖間展開,現在競爭態勢全面開花,微博、抖音、快手以及淘寶直播,各平台都擁有了自己的標杆和頂流,大家互相殺入對方腹地。

最後是眾所周知,也是產業根本的內容形態。MCN重點內容格式向短視頻和直播集中。一方面,短視頻的視聽覺體驗優於圖文且攝入信息時大腦決策快,無需複雜思考;另一方面,得益於強大的互動性和即時性,直播的信息溝通真實度更高。

所以說,不管是成熟的大品牌,還是想要通過MCN掘金的新晉品牌,都應該了解宏觀和微觀層面的變遷軌跡。看懂產業、商業、平台和內容的運轉邏輯,善於使用克勞銳這樣第三方機構的服務很重要。站在巨人肩膀上,才能有更好的洞察視野。

03 「更平衡」的話語體系

縱向了解行業的趨勢變化外,我們還需要從橫向上觀察行業的共性問題和解決方案。

事實上,作為MCN發源地的美國,目前正面臨行業的集體衰落。

由於他們的核心邏輯是將PGC聚合在一起,通過資本和資源的能力持續盈利,所以對YouTube這樣的流量平台依賴嚴重。

一方面,MCN對旗下的紅人、頻道掌控力不足,頭部做大了有了商業價值就想單飛。另一面是,隨著YouTube的策略調整,平台也開始越過機構直接對接紅人和頻道,這加速了頭部紅人和優質內容脫離低附加值、無資源支撐的MCN。

儘管中國走出了更細分更專業的MCN,但困擾是類似的。

近期的「林晨事件」直接凸顯了紅人和MCN機構的矛盾。不成熟的、附加值低的MCN並不能給紅人(尤其像林晨這樣的中腰部紅人)提供相應的內容、運營和流量支持,卻在安排與內容調性不符的商業廣告上異常強勢。

更大的出圈事件是「口紅一哥」李佳琦4月8日的直播取消,和小助理的分道揚鑣把這些問題推到了檯面上。

這些突髮狀況都暴露了行業內利益分配不均、人才培養和管理體系的混亂。克勞銳這份報告,走訪了多家MCN機構,他們都談及,紅人和團隊都存在難招、難留、難管理的問題。

而人才是內容創意的核心,優質內容又直接影響流量和變現,在這一整條可持續鏈條上,環節關關相扣。

隨著用戶審美提高,同質化內容泛濫,更新頻率和內容質量開始兩難。人手不足意味著打磨優質內容耗費更高時間成本,但低頻更新會流失粉絲,何況好內容還不能等同於直接變現。

當然,從克勞銳對行業多家MCN的走訪調研來看,行業整體上行,一個更規範化、標準化的行業正在形成。MCN在紅人、平台和資本多方之間的話語權隨之提升,從而建立一個相對「更平衡」的話語體系。

第三方專業報告的呈現,讓MCN價值排行和紅人數據表現逐漸透明。品牌主在投放,平台在搶奪時有了更清晰、直觀的判斷;而MCN機構和投資方,也能在克勞銳這樣的白皮書中,看到他們的路徑分野和潛在價值。

比如此前資本對MCN多持觀望,就是認為複製頭部KOL的模式並不可靠,紅人和公司既沒有深度綁定也難出第二個李佳琦和薇婭。如今這種投資邏輯正在發生變化。

白皮書顯示,投資市場開始深挖MCN的紅利價值;而現金流健康的MCN機構也更願意接觸資本和其背後的行業資源。

資本之外,平台也在釋放有利政策來留住紅人和MCN。

微信視頻號的入口位於朋友圈下方,黃金位置用來引流,公眾號也開放了視頻原創功能的邀請;淘寶直播對入駐的KOL和MCN沒有指定門檻,並提供主播培訓、淘寶大學之類的培訓體系;抖音引入星圈平台幫助機構接單和匹配客戶,對賬號的突發情況24小時快速處理。

一些平台為了減少機構對公域流量不可控的擔憂,還鼓勵機構和紅人經營私域流量。

這些動作里,平台無一不在強調生態和服務的完善程度,並對不同垂類、級別的MCN分級管理、提供扶持,來保證收入的多樣和穩定。

儘管此前他們對分發渠道有強勢佔領,但如今的發展勢能已經微弱改變了其與MCN之間的供需關係。誰能生產優質內容,誰就更有話語權。

從這一點來說,MCN既是平台的用戶、內容生產者,也是平台價值的延伸與部分體現。機構依託於平台生存,也是平台產品生態中的一環,雙方互為依存。

因此,在這套更為平衡的生態話語體系里,多方的互信和協作能夠創造最大價值,這套話語體系會反哺於協同體系中的規則制定者和參與者。

作者:李小歪,編輯:吳懟懟