2016年知識(內容)付費迎來了春天,轉眼時間已經來到2017年,知識(內容)付費的東風還會吹多久?知識(內容)付費有哪些新的趨勢?

前言

2016年知識(內容)付費迎來了春天,眾多披著知識外衣的產品收割了大量的曝光,眾多的內容生產者收割了不菲的收入,用戶對知識的渴求讓人驚訝,轉眼時間已經來到2017,人們不禁要問,知識(內容)付費的東風還會吹多久?2017年,中國知識付費市場的格局會有怎樣的變化?知識(內容)付費有哪些新的趨勢?

研究發現

- 知識(內容)產品的傳播方式日益豐富,音頻、直播、短視頻等新模式火爆發展,傳播方式更加凸顯互動性和社交性;

- 目前知識(內容)產品的商業模式依然以廣告為主,但先付費等直接交易的方式如付費問答、行家諮詢等模式正日益流行;

- 知識(內容)行業的火爆有一定的「泡沫」,如分答等產品藉助網紅短時間獲得曝光,在模糊產品知識型定位的同時,也讓人們對其能否可持續發展保持懷疑,此外知識(內容)付費產品在內容結構、內容深度、碎片化與系統性學習之間存在矛盾;

- 未來,稀缺的內容將是知識(內容)付費產品發展的基礎,此外回歸內容,回歸知識本身,發展在線教育和線下教育將是未來的重點發展趨勢,專業細分的、深度垂直專註某一領域的知識產品將越來越多;

一、知識(內容)付費時代來臨

在2016年的移動互聯網市場上,「內容創業」、「內容風口」、「知識共享」、「知識付費」等詞成為熱點,為什麼知識(內容)突然變得如此重要?

首先,內容大爆炸,高質量內容稀缺

移動互聯網時代,各種APP讓人眼花繚亂,用戶接收信息的「入口」眾多,信息大爆炸,時間碎片化,注意力分散,目前的移動互聯網處於信息過載而有效知識匱乏得階段。

其次,時間成為新的商業維度

移動互聯網市場馬太效應愈加明顯,以BAT為首的頭部力量佔據主導,強者更強,同時移動市場也面臨著時間節奏不斷加快的問題,知識越來越碎片,視頻越來越短。所以碎片化知識交易平台「得到」火了,只能拍5分鐘內短視頻的「秒拍」火了,最多只能錄60秒語音的「分答」火了,而以小時為單位的「在行」卻不溫不火。

最後,人變成了交易的一個重要入口

網紅現象,特別是知識網紅證明一點,就是人事實上更容易建立社交關係,也因為這種社交關係而更容易建立信任。所以我們就會發現,人變成了交易的一個重要入口。

消費升級最大的挑戰是大量有錢的中產階級根本不知道自己要買什麼,但是卻有旺盛的消費欲,這個時候他就只能追隨他信任的人,這是網紅在這個時間節點上爆熱的根本原因。

人是生產內容的主體,是知識的載體,人也被作為一個重要的價值來源而被重新估值。

所以,當時間和人這兩種重要的資源聚合在一起,藉助微信公眾號、頭條號、QQ開放平台、一點資訊、搜狐新聞客戶端等各種開放平台的爆發,就產生了一個特別熱的產業,那就是內容產業,我們看到越來越多的傳統媒體人投入到內容創業的浪潮之中。

「平台重塑,個人崛起」的眾媒時代到來,用戶對個性化知識的需求越來越強烈

移動互聯網時代,信息質量良莠不齊,用戶不再願意為信息付費,而是願意為有效知識付錢,加之微信等社交平台的興起,加劇了移動互聯網產業各個環節對優質內容的爭奪,2016年除BAT三巨頭集體參戰內容平台領域外,大量內容創業者也快速入駐各個平台,通過個人的自媒體矩陣迎來創業巔峰:

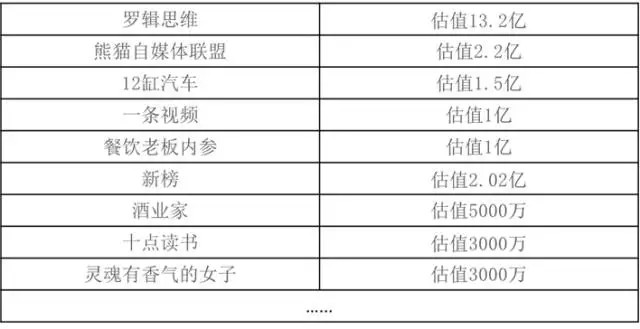

據不完全統計,自微信推出公眾號以來,以深耕內容為主的自媒體估值過千萬、過億的已有不少,這些優秀的自媒體拿到融資后也完成了從個人到企業機構的轉型:

自媒體估值情況(部分)

資料來源:互聯網公開資料整理

二、知識(內容)平台大批出現,產品形態日益多元,知識(內容)付費處於起步階段

在行、知乎、分答、喜馬拉雅等知識分享平台對於付費諮詢、付費音頻等知識分享領域的試水,開啟了以「知識」作為販賣物的有償共享經濟模式。人們終於認識到,知識果真就是生產力,某一領域的專家與專業人士具備認知盈餘的能力就可以要求「求知者」向「分享者」付費。

付費不同於收費,付費主要是指用戶按照自己意願支付費用的交易方式,可以先嘗后買,不滿意不花錢;收費表現為一種強制性交易行為,往往是先花錢後上路,必須先充值。事實上,從2016年年初以來,業界幾乎每個月都湧現出許多新的知識付費產品,且產品服務形式多樣,涵蓋文字、音頻、視頻、O2O等多種形式:

資料來源:互聯網公開資料整理

知識生產和傳播的載體形式已不再局限於傳統下載和訂閱的圖文方式,隨著移動互聯網的普及和網路能力的提升,以音頻和視頻為載體的語音問答、直播、短視頻等知識共享的新模式火爆發展,更加凸顯知識共享的互動性和社交性。

從商業模式看,在2016年之前,國內實際上已經有了很多知識型產品,包括百度百科、百度文庫、知乎等等,這些產品進入市場早,用戶量大,其商業模式主要還是傳統的互聯網時代的付費下載、廣告:

1、廣告:

目前平台廣告分成和原生廣告仍是內容創業者收入的主流,付費內容收入處於起步期。

對於試水知識付費業務的綜合性平台,大多還是依靠廣告為核心收入,知識付費尚處於試水階段。以音頻內容平台喜馬拉雅FM為例,其營利模式主要是優質內容付費和廣告,而廣告占收入來源的70%-80%。

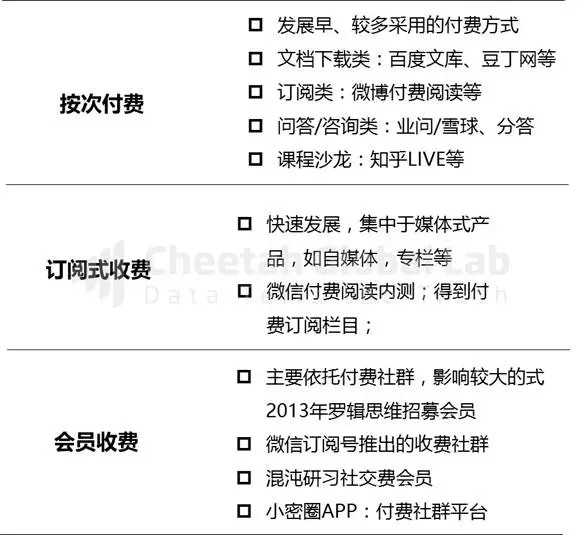

2、先付費(收費)模式:

從目前知識平台的主要變現方式來看,收費模式越來越普及,也體現著知識享經濟的核心特徵:知識能夠以圖文、語音、視頻、線下服務等各類方式直接交易。

3、后付費模式:打賞只是「額外獎賞」

打賞與收費不同,是在知識獲取后,對於內容、作者或其傳達出的價值觀的肯定,是一種升級的「點贊」,對於共享者來說是一種額外獎賞,對用戶而言,是知識直接付費習慣的培育。

打賞目前只是直播類知識共享平台的主流商業模式,對於圖文自媒體類,打賞模式雖然已經獲得推廣,但卻難成為主流的收入來源。而對於其他更多形態的知識平台,這種商業模式尚未得到更大範圍的推廣。

直播打賞的火爆,是背後的實時互動性、粉絲效應、衝動性消費等各類因素疊加的效應,雖然微信、微博、頭條號、百家號等自媒體平台都推出打賞模式,但打賞相對理性,只有通篇瀏覽併產生共鳴、或對用戶有實際價值后才產生打賞行為,這無疑極大加重了打賞的門檻。

從內容付費的方式看,起步較早的文檔付費下載接受度較高,據企鵝智酷調研顯示,在知識付費的網民中,50.3%的網民為訂閱付費資訊/付費下載資料。

新興的付費問答、行家諮詢、線上沙龍等模式大多處於2016年前後創建階段,產品形態和商業模式仍存在變數,市場還處於培育階段。

三、知識(內容)付費案例分析

案例一、音(視)頻為主的知識分享平台-分答

2016年,真正引爆知識(內容)付費話題的是分答,這款果殼旗下的音頻知識問答應用上線於2016年5月,採用60秒在線付費語音問答+提問分成的模式,這是一種全新的內容付費形,而另一款產品《在行》做的是行家線下一對一面談。

分答的運行機制:

用戶在分答上可以自我介紹或描述擅長的領域,設置付費問答的價格,其他用戶感興趣就可以付費向其提問,對方有60秒的語音答題時間。

提問者:選擇感興趣的人直接提問並支付相應的回答費,分答從提問者的酬金當中收取 10%,回答者得到剩下的90%;

偷聽者:支付1元聽自己感興趣的內容,作為被偷聽內容的提問者和回答者1:1分成偷聽費,分答平台不做分成;

分答走紅藉助的是網紅:

在沒經過任何大規模推廣動作幫助的前提下,分答最開始在朋友圈中大面積傳播開,隨後從 IT 圈的大牛、網紅的朋友圈中擴散出去,如羅振宇、佟大為、汪峰、蔣方舟、張泉靈、Dr 魏等等等。

但真正讓分答瞬間「爆燃」還是王思聰的加入,這個超級「網紅」通過回答32個問題在分答上獲得了超過22萬元的回報,而他總共所花費的時間不足一小時。

獵豹全球智庫分析認為,網紅能夠使分答在短時間內獲得大量用戶的關注,但同時也會模糊分答的知識問答型平台的定位,當你在上面看到越來越多的八卦問答,你還會去付費嗎?

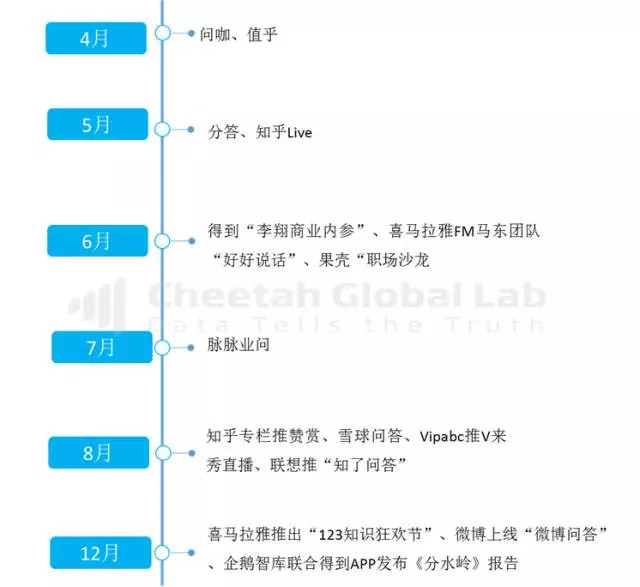

案例二:音(視)頻為主的知識分享平台羅輯思維&得到

發展歷程:

資料來源:互聯網公開資料整理

從產品形態來看,得到走的路線主要是移動碎片化視聽閱讀(幫用戶節省時間);必須聽了60秒的語音然後再回復一個關鍵詞,才能夠獲取到相關的圖文內容,因為很多大流量的公眾號一旦要求用戶操作某個動作,基本上執行的用戶會非常的少,所以讓用戶聽完音頻然後回復關鍵詞拉去圖文,有點類似產品的簽到的功能,但凡能夠跟你互動的用戶,質量就會非常的高。

功能形態主要以IP專欄訂閱+移動有聲閱讀+移動圖文閱讀的方式,內容主打優質和精選(重點打造頭部內容,迎合消費升級的大背景),沒有任何與社會資訊、明顯八相關的內容。

商業模式主要與業內頂尖內容生產者合作,為用戶提供獨家、持續更新的優質內容服務。

2015年底,微信公眾號已經突破1000萬,好的優質頭部內容的生產並不能夠形成一種良性循環,大多困於流量變現。羅輯思維所倡導的內容收費更多的是站在傳媒的角度來收費,因為管是傳統媒體還是新媒體,變現的手段主要還是靠廣告收入,但是基於新媒體內容本身的收費,目前還不是主流,羅及思維作為一個大號來說,率先提出這樣的口號算是新媒體變現很好的一個商業模式創新。

依靠內容聚集對羅輯思維感興趣的受眾,形成社群,然後依靠社群的力量再來發展一系列的生態,即「媒體+社群+電商」的形式,從而完成銷售的閉環,實現收入。

得到是羅輯思維旗下一款知識訂閱APP,有豐富優質的知識資源,但是不提供系統課程,所以傾向於範圍拓展型的閱讀學習工具,得到傳達出的產品定位可總結為把知識變成速消品。

案例三:知識訂閱類產品-The Information為代表的科技媒體

隨著知識(內容)付費在國內興起,一家名為The Information的國外科技媒體逐漸被國內同行所熟知,The information作為一家深度報道科技行業新聞的媒體,是矽谷最有特色的媒體之一,無論是在內容生產方式、運營模式還是在盈利模式方面,都有自己的獨到之處,特別是他們推出的年費高達1萬美元的VIP訂閱服務,迎合了國內知識(內容)付費的浪潮,包括36氪、愛范兒、虎嗅、鈦媒體等主流科技媒體紛紛試水付費訂閱。

四、知識(內容)付費未來趨勢預測

內容的稀缺性是用戶為內容付費的前提

今天的時代,不缺乏內容,缺乏的是專業的,有深度的內容,優質內容的稀缺性也恰恰是知識(內容)付費發展的基礎,也是各種平台搶奪的重點。

回歸內容,回歸知識本身

從目前的市場現狀看,無論是值乎還是分答,都是在熱鬧一陣子之後沒有了下文,分答甚至還因為「技術原因」陷入了停擺階段。知識付費在通往更加精細化和產業化運營的過程中,遭遇到了暗礁。如果知識(內容)付費想做成一個長久的產業,特別是有深度的教育類產業,最核心的問題還在於,如何解決碎片化的問答模式與系統性的學習需求之間的矛盾!知識(內容)付費產品只是完成了理論知識的歸納總結,而且有的也很碎片,不成體系。

還有一部分人認為知識(內容)付費是沒辦法解決更深問題需求的,這類用戶的訴求往往比較強烈,只能通過線下的教育和培訓來解決。當然這又面臨無法規模化的問題,這是知識平台不願意做的,比較好的彌補方式是在線上直播授課,這類增加的其實是即時互動。

知識(內容)付費未來的方向還是在線教育或者線下教育

知識收費再往下沉澱,本質還是在線教育和線下培訓,輕量的碎片化的收費知識會成為在線教育和線下教育轉化的一個入口。

所以,做付費內容產品,一定不能從媒體的角度出發,而是要從搞教育的思維出發,從跨界學習和終身學習這兩個新的趨勢出發。

細分垂直的知識產品會更多,閱讀等細分內容領域或迎來增長

除了知乎和分答這樣的綜合類知識問答平台外,接下來也將會有垂直類的知識問答出現,比如醫生類、律師類、技術類等等,同時閱讀等細分內容領域或將迎來新一輪增長。

付費閱讀APP是發展最早的知識(內容)付費產品,隨著移動互聯網的發展,各個移動閱讀平台正藉助知識(內容)付費的東風尋求新的生機。

根據第十二次全國國民閱讀調查結果,手機閱讀群體中33.3%能夠接受付費閱讀,而有66.7%的人只看免費的手機讀物。可見,中國互聯網用戶享受免費互聯網資源的比重還是偏大,但隨著用戶付費習慣的養成,我們可以看到閱讀APP上電子書的定價正在由圖便宜向高質量轉變,未來閱讀APP將成為重要的知識(內容)付費市場。

從獵豹移動大數據平台Libra的數據看,目前在中國閱讀類APP排行榜中,QQ閱讀、掌閱和宜搜小說分列前三,我們可以預測,隨著內容創業風口的到來,將有越來越多原創優質的電子書在閱讀APP中出現。

此外基於音頻的知識型平台的競爭也將更加激烈,2106年喜馬拉雅FM大打知識付費牌,並取得了不俗成績,相信2017年隨著知識(內容)產業的升溫,這一領域的競爭將更加白熱化。

作者:劉鵬

來源:http://36kr.com/p/5061921.html

版權:人人都是產品經理遵循行業規範,任何轉載的稿件都會明確標註作者和來源,若標註有誤,請聯繫主編QQ:419297645