編輯導語:過去,人們買菜要去到超市、菜市場,現如今,隨著互聯網科技的發展,網上買菜已經實現,本文作者和大家聊了聊互聯網賣菜的那些事,一起來看看吧。

一、互聯網賣菜了

1. 以後除了詩和遠方,還有殺魚送蔥

近幾年,互聯網巨頭們開始干起了賣菜的生意,在他們快速搶佔市場高額補貼下,我們薅羊毛異常歡快的同時也開始好奇,一貫以創新科技發展的互聯網企業,怎麼盯上了賣菜殺魚的生意了。

其實核心原因是互聯網已經高度飽和,用戶紅利消失了,互聯網企業開始尋求新的增長點,於是盯上了高頻買菜的民生生意。

2021年,中國手機網民規模達到了10億人,手機網民佔整體網民比例99.6%,中國互聯網的用戶已經沒有高速增長的預期,在存量的市場如何搶奪用戶數及使用頻次變得尤為重要。

生鮮零售市場,一直是互聯網企業看到的大蛋糕,買菜做飯的日常需求決定用戶基數及使用頻次都不會低。尤其近兩年疫情加速用戶的消費場景轉移,用戶不再外出聚餐改在家裡買菜做飯,用戶在線上買菜的需求及頻次提升,互聯網巨頭也加大資本投入快速搶奪用戶,不斷演變新的業態加入零售戰場。

但從2021年的生鮮電商占生鮮零售比值不足10%看,互聯網企業巨大的資源投入並未能改變現有生鮮零售格局,且不斷有生鮮電商宣布退場,生鮮電商仍有很長的路要走。

二、賣菜咋這麼難

1. 賣菜不是有錢砸就能行

互聯網企業傳統的流量思維,喜歡通過資本補貼培養用戶消費習慣,一旦形成市場寡頭就會反響收割用戶。但他們進入生鮮零售,發現這打法失靈,一旦沒有補貼用戶就跑去別的地方買菜。

這是因為生鮮零售天然的商品屬性及眾多消費渠道,互聯網巨頭難以短時間通過大量資本投入搶佔用戶心智,生鮮零售電商化需要長期深耕供應鏈及渠道。

一直都會講零售離不開人貨場,互聯網企業匹配用戶需求及消費渠道並不難,生鮮電商難在於貨上面。

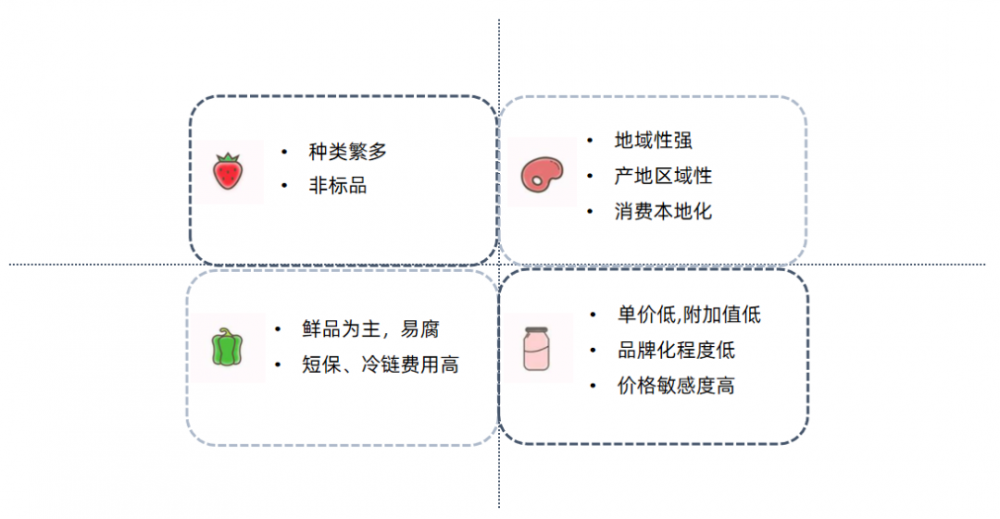

生鮮商品的基礎屬性決定底層問題,非標準份,固化消費習慣,冷鏈運輸要求高,毛利低造成生鮮線上化難。

非標準份:生鮮商品每個都是有生命,非標準化生產,種類繁多

消費習慣難培養:生鮮商品本土地域性非常強,生產的產地跟消費的習慣都比較固定

冷鏈運輸需求高:生鮮商品短保、易腐,儲藏條件要求高,冷鏈運輸費用高

商品毛利低:生鮮商品品牌化程度低,單價低及附加值低,用戶對其價格敏感度高

再往深剖析,其實中國農業發展形成的傳統生鮮產業鏈(典型供銷兩頭大,中間流通環節多的格局),造就了今天生鮮零售多渠道競爭,毛利低難盈利的局面。

從上游看:土地制度導致農業供給分散,加上農業生產相對落後,難以形成規模化、集約化、標準化的生產。

從中游看:生鮮產品通過農產品經紀人或合作社等整合供給,通往產地及銷地的批發市場進行規模化集散,層層加價輸送到餐飲或者零售端。

從下游看:渠道落後分散,需求無法大批量集采,定製產品及議價能力有限,產品品質穩定及毛利空間薄弱。

因此,理想生鮮供應鏈格局應該是供銷兩頭小,中間流通短。這不是短期通過資本能夠解決的事情,農業需要長期持續深耕,解決生鮮標準化,產業鏈數字信息化,上下游兩端規模化等問題,才有更快更健康的發展。

三、賣菜整出的4大模式

1. 家家有本生意經,不斷迭代新模式嘗試

生鮮零售渠道不斷變革,歷經30餘年從傳統走向現代渠道,但傳統渠道仍佔主導,新的業態層出不窮。

1985年開始開放生鮮經營,農貿市場佔主導地位。2002年農超對接以後供應鏈優化,超市開始經營生鮮產品,用戶消費拐點開始形成。2005年,生鮮B2C電商開始艱難探索,開啟了生鮮電商的序幕。2013年,隨著房地產大量開發,社區生鮮店跟著浪潮大量開店。

2015年,生鮮020概念盛行,店倉一體、前置倉、社區生鮮店接入線上等多種形式全面開花。

2016年,社區團購出現,更快更輕量全面鋪開,引起大量社會關注。2020年疫情出現,餐飲停擺,生鮮需求轉移家庭消費,大量渠道關閉推動線上買菜需求,生鮮電商渠道加速線上滲透。

通過激烈的零售競爭推動,消費者便捷需求凸顯,推動生鮮電商業態演變迭代,不斷朝著消費者的方向靠攏,不斷刷新與消費者的距離(最後3KM-1.5KM-800M等),產生更深的買賣關係鏈接,滿足用戶更高的便捷性即時需求。

目前生鮮零售主流業態主要是4種模式,迭代邏輯主要從成長規模及盈利模型考慮,最終追求的是規模效應形成品牌認知,成本管控形成規模化盈利。

按前置倉生意模型來理解各業態模式,從訂單成本拆解看,前置倉最重的成本在於配送、營銷、人工及損耗。

因為前置倉屬於倉配到家模式,庫容有限及可售SKU數有限,用戶購買有客單天花板,沒有線下自然客流及出清渠道,且每單需要配送。只能通過訂單數提升,攤薄固定成本,才有可能有機會實現盈利。

而目前互聯網巨頭看好的社區團購業態,以銷定采及次日統一配送,利用團長分銷解決客流及免去店租,最終成本在商品讓利及營銷費用上,把業內最重的配送、損耗、店租等成本解決,且能夠快速鋪開複製,以上各種權衡下,的確是當下最優的業態模式。

同理可按前置倉生意模型去理解社區生鮮店及店倉一體店,在此我不做深入剖析,每個模式都有各自落腳點及業務生態考量,最終這個江湖會由誰來拔得頭籌,還需要繼續觀望。

四、賣菜的終局

1. 有人的地方就有江湖,看誰撐到最後

生鮮電商還有很長的路要走,需要長期深耕供應鏈,提升經營效率,理解及滿足用戶服務需求,提供更多差異化的產品及服務,不斷滲透用戶,堅持下來才有可能活下去。

賣菜的終局,我判斷線上的佔比會不斷提升,但會有個極限,畢竟用戶需要走到線下享受逛買體驗,線上佔比預計不會超過50%。另外,目前各個業態進入到膠著模式,比拼得更多是耐力,不斷滲透不斷搶佔用戶心智,撐到最後才能笑到最後。