在我們的上兩篇文章中,分別介紹了2000年以來,耳機行業的三大發展趨勢(數字化、無線化和智能化),以及2014年以來,智能化耳機的六大主要賽道(真無線、降噪、運動、聲音增強、語音助手和翻譯)。這篇文章,我們把時間拉回到2018年,深入細緻地探究當下耳機市場的競爭現狀和產品策略。

你將會看到如下內容:

- 國產品牌折戟千元市場,誰是唯一例外?

- 小米是平價耳機代表,曾經的榜單第一,如今被誰奪走了?

- 當今耳機品牌競爭格局是什麼,又會發生怎樣的變化?

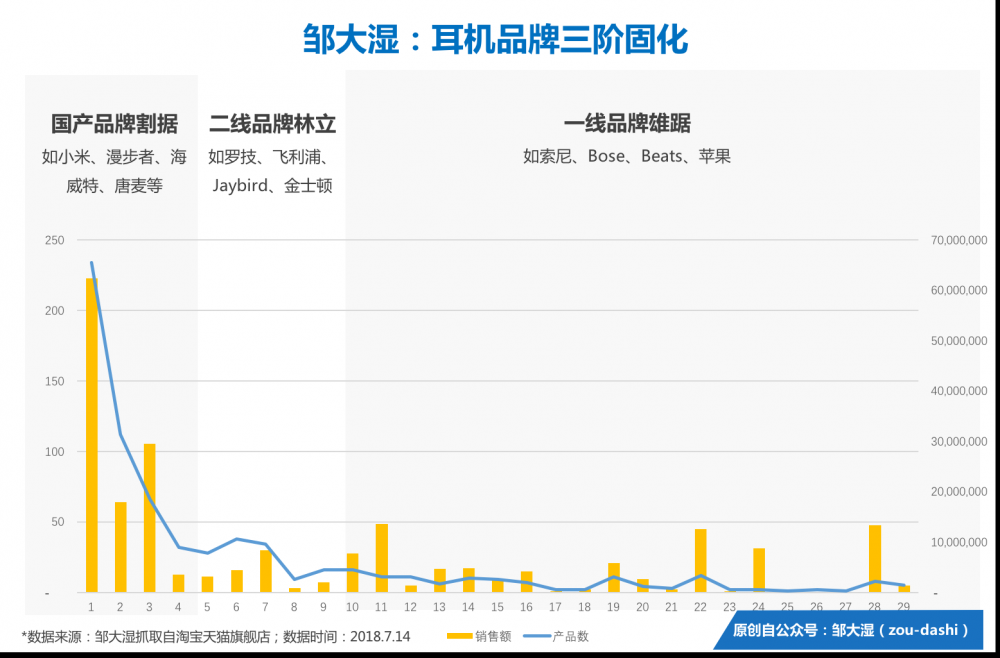

一、耳機品牌的三階固化

天命難違啊,這個道理。在市場高度競爭的耳機領域,尤為明顯。

在國內耳機市場,存在如下兩道價格鴻溝,劃分出了耳機品牌的三大階層。

1. 0-499價位:國產品牌割據

多數國產耳機,都處於這個階層。在這個價位段里,有我們熟知的小米、漫步者等知名品牌,也有相對「默默無聞」的海威特、唐麥等品牌。天貓商城中,300餘國產品牌,都盤踞在這個價位段,各有特色,各自為戰。

2. 500-999價位:二線品牌林立

並不是國產品牌不思進取,而是高位壓力實在太大,根本進不去啊!

500-999價位段,是二線品牌的根據地,也是他們和一線大牌廝殺的必爭之地。這是AKG、Jabra、羅技等品牌的核心價位段,也是索尼、Bose、Beats產品降價的猛烈輻射區。

3. 1000以上:一線品牌雄踞

在這個價位段上,能把耳機賣好的,幾乎只剩下索尼、Bose、Beats、B&O這些國際大牌。高端耳機市場,儘是強勢品牌的囊中之物!

4. 三大階層品牌競爭名錄

我們透視這三個價位段,具體的品牌排名和產品銷售冠軍如下:

499元以下,排名前十的全是國產品牌。其中的銷售額冠軍是黃尚 399元的真無線耳機。

500-999元,排名前十的品牌中,只有華為一個國產品牌,華為則是依靠新發的freebuds躋身榜單。18年以來,在這個價位段上榜的國產品牌還有Fiil和韶音,這個價位段是冠軍產品是Beats的上一代有線耳機Beats EP。這是目前在售的最便宜的Beats 頭戴產品。

在1000-2999價位上,國產耳機品牌只有韶音一家。作為目前骨傳導耳機當之無愧的領導品牌,韶音在千元耳機市場中的細分地位一直很穩定,這個價位段是冠軍產品是Beats x。(註:AirPods的銷量蘋果旗艦店未公布,若完全統計AirPods很有可能是第一)

二、產品躍遷的三種路徑

耳機品牌階層分化明顯,難道創新勇銳的產品,就沒有突圍的可能?

肯定有,在回答突圍策略之前,我們必須了解當下耳機競爭的躍遷現狀。當下耳機產品的競爭,可以理解成基於價位和形態的競爭。

1. 耳機的分類競爭

耳機有兩種分類方式:

- 一類是產品視角的劃分;

- 一類是用戶視角的劃分。

產品視角劃分,按照佩戴的方式不同,有包耳式(over-ear)、貼耳式(on-ear)、耳塞式(earbuds)和入耳式(in ear)四種。

包耳式和貼耳式都屬於頭戴耳機。

前者能把耳朵完全包住,後者沒有,只是貼著耳朵。我們熟知的Beats studio、Bose qc 35 系列,都是包耳式,包耳式耳機隔音好,聽感佳,是頭戴耳機的主流形態。相對來說,貼耳式耳機更小巧便攜,也會是用戶差異化需求的一種選擇。

耳塞式和入耳式的主要差別在填充耳朵的方式。入耳式耳機,是用膠質塞頭插入耳道進行固定。耳塞式耳機指的是平頭類、豆芽類、魚鰭類等非填充式耳機,相比入耳式耳機,耳塞式耳機沒有填滿耳道,能保留一定外部聲音,是運動耳機的主流形態。

除了上述四種分類,還有一些相對小眾的耳機形態,比如:掛耳式(Power Beats)、單耳式(Jabra eclipse)、骨傳導(韶音Trekz Air)等。

上述的分類方式是產品角度的分類,站在用戶角度,很多人分不清耳塞和入耳耳機的區別,商家在售賣產品時,也經常混用入耳、耳塞的概念。相比於學術意義的形態劃分,消費者更關心使用場景的耳機分類。

從頭戴和耳塞兩個大類,可以劃分出日常頭戴、遊戲頭戴、日常耳塞、運動耳塞四類耳機。之所以這麼劃分,是因為遊戲和運動是耳機應用的兩大核心場景,和聽音樂、通勤等日常場景有很強的差異區隔。

2. 千元耳機的競爭現狀

當我們明確了耳機的場景分類,我們就能體系化構建出現有耳機產品的競爭圖譜。我們以千元耳機為例,將天貓旗艦店銷售額排名前25的產品,按照價位和產品形態放置到如下圖中。

競爭格局,躍然紙上。

我們在上一篇文章中提到,耳機智能化主要表現為真無線和降噪。這樣的特點,在當下的耳機競爭中,表現也很明顯。

Top 25的耳機里,屬於日常頭戴的耳機有七款,清一色來自國際一線大牌Beats、Bose、B&O和索尼,其中降噪功能是2000元價位旗艦耳機的標配。

Top 25中,屬於日常耳塞的有十款。這十款中有4款降噪耳塞,除了上一代旗艦QC20,剩下的三款都是頸掛式耳塞。真無線的耳塞有兩款,分別是AirPods和Beoplay E8。

運動耳機有八款,全是無線藍牙耳機,其中有三款真無線運動耳機,分別是Bose SoundSport Free、索尼 WF-SP700n和三星Gear iconx。

3. 躍遷路徑:補位、出位和搶位

競爭圖譜之上,縱橫對抗,硝煙瀰漫。

萬變不離其宗,所有的競爭流動,都可以化分成:補位、出位和搶位三種類型。

- 生態補位:現有品牌廠商,基於自身用戶基礎和品牌實力,推出不同類型、不同價位的產品,作為產品生態的補充。比如:索尼降噪耳機推低價款產品,覆蓋大眾人群。

- 競爭搶位:瞄準競爭對手的產品,推出同類競爭性產品,去搶奪對手的勢力範圍,比如:索尼項圈式降噪耳機對標競爭Bose qc30。

- 領先出位:以產品創新或者時機搶先獲取產品競爭的領先性,比如:蘋果在2016年推出AirPods,以創新者的姿態在無線耳機領域強勢出道。

4. 案例:索尼的生態補位和三星蘋果強勢出位

我們以上文提到的千元耳機市場做補位和出位講解。

索尼作為耳機領域的強勢品牌之一,產品種類多,價位覆蓋廣。在國內市場,除了遊戲和商用市場未曾涉足,其他主流場景都雄踞有眾多產品系列。其中頭戴、耳塞、運動三大類,都是索尼已有的勢力範圍。

索尼在這三條線推出不同形態、不同價位的產品,有老用戶積累,也有品牌認知延續,所以是一種生態補位的行為。

如上圖所示,紅色部分就是索尼系列產品的補位範圍。

- 索尼WH-1000xm2,處於高端降噪頭戴生態位;

- WI-1000x處於高端頸掛式降噪生態位;

- Bose在17年推出了真無線運動耳機,索尼同樣在18年推出了真無線運動耳機SP-700n,補全了產品系列。

在千元耳機市場,索尼的生態位最多,產品線最廣。想要在巨頭把控的格局裡突圍,最優的方式,是領先出位。

現有的千元耳機競爭圖譜中,採用領先出位的產品有三個,分別是:蘋果的AirPods、三星的Gear iconx、小鳥音響的Track+。

其中蘋果和三星,在千元耳機市場毫無根基,藉助真無線耳機的浪潮,在16年推出了真無線耳機。用時間搶跑,用創新突圍,成功擠進了千元耳機競爭圖譜。小鳥音響在2015年進入中國,在18年初在1400的價位推出了頸掛式降噪耳機,在索尼wi-1000x的價位下游,率先填補了市場空缺。

5. 案例:百元耳機對小米的搶位進攻

千元耳機大牌亂斗,百元耳機同樣也是群雄紛爭。2018年以來,以海威特、sanag為代表的小牌廠商,借著真無線耳機的東風,成功把小米「拉下馬」。

我們把時間倒回到2018年2月,在春季過後,小米一如往常,憑藉高性價比的耳機雄踞榜單銷售額第一的位置。在隨後的半年裡,海威特、黃尚、sanag等小牌廠商,以真無線耳機為突破口,陸續推出了爆款式真無線耳機。借著真無線的東風,這三個耳機品牌的銷售額都超過了小米,雄踞榜單前三。小米在真無線耳機市場的遲鈍,給了小廠突圍搶位的時間機遇。

或許有人說,小廠這麼拼搶,有意義嗎?

下半年小米做一個真無線補位,再次登頂榜首也不難啊。

有意義!小米在平價耳機領域的確有非常強大的用戶號召力和品牌認知度,但這並不意味著其他廠商沒有機會。

在一次次的創新突圍、競爭搶位者,創新勇銳的品牌,能在時間窗口裡,一步步獲得新的用戶,一點點沉澱品牌勢能。

畢竟,誰渴望舊秩序的舊社會。強者的地位,就要去打破。

三、結語

智能耳機史的上中下三篇,就寫到這裡。從行業的三波浪潮,到智能耳機的六大賽道,再到如今的競爭分化和破局路徑。對耳機的過去和現在,做了一個全面的講述。

但還有一個問題,遺留在心中:競爭固化的現狀,新品牌具體要怎麼突圍?

本系列的番外篇,會給你答案。你會看到,曾經風光一時的Fiil,輸給了同時期低調穩健的新銳小品牌。

不是營銷不給力,而是策略有問題,敬請期待。

#專欄作家#

鄒大濕,微信公眾號:鄒大濕,人人都是產品經理專欄作家。原500強戰略諮詢顧問。專註科技產品商戰研究。

本文原創發佈於人人都是產品經理。未經許可,禁止轉載。

題圖來自 Pexels,基於 CC0 協議