編輯導讀:打工人的一天是靠什麼續命的?咖啡。在如今的消費時代,咖啡已經從原本的提神飲品變成了像奶茶一樣的時尚消費品,資本市場的目光更是遍布咖啡所有細分品類。本文作者對此發表了自己的看法,與你分享。

新消費風口上,咖啡從未離席。

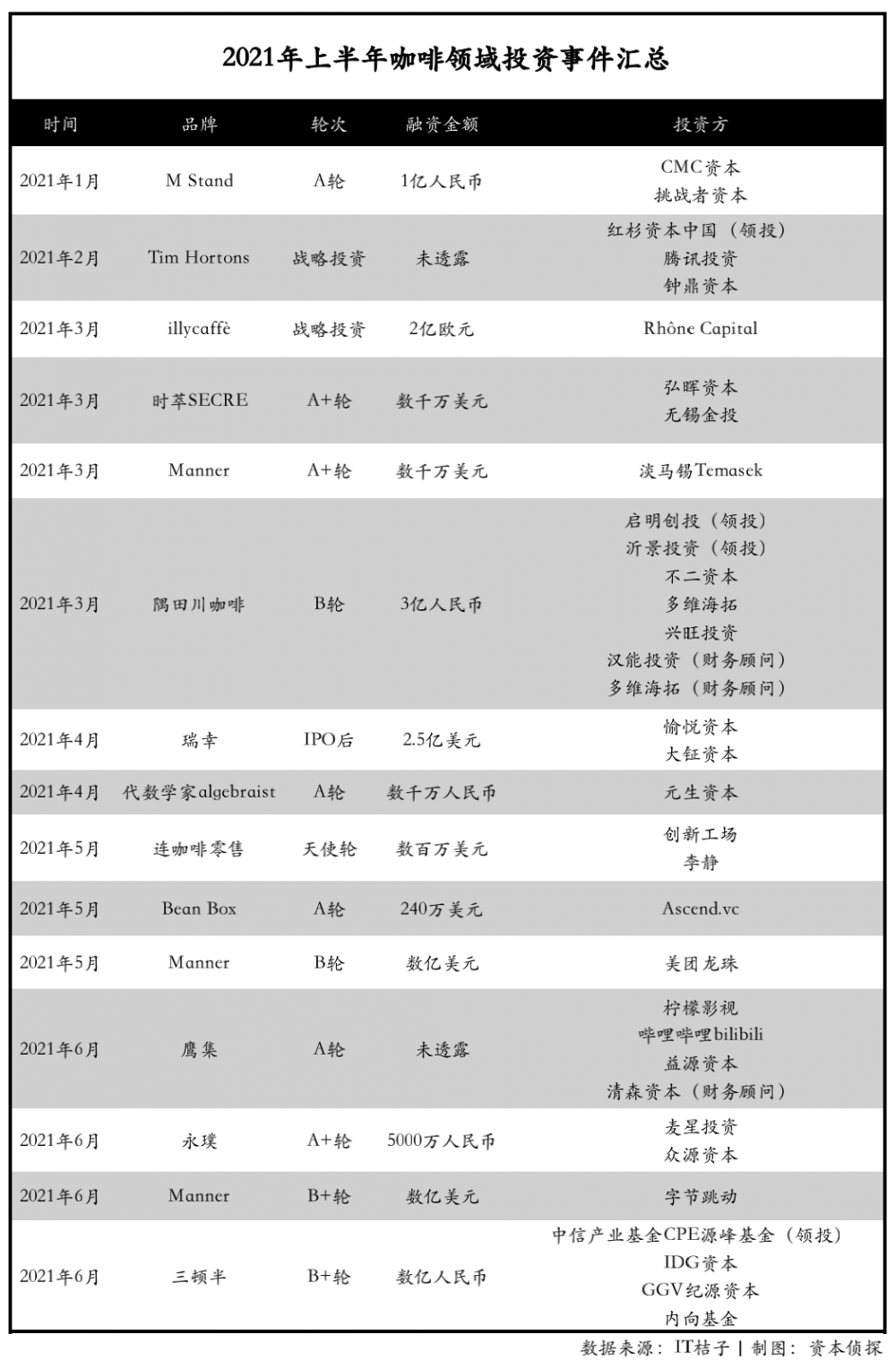

據IT桔子數據統計,今年上半年咖啡領域相關項目融資事件共有15起,從走入絕境又重獲新生的瑞幸,到速溶這一細分賽道上的「網紅」三頓半、永璞和時萃,走高端精品路線的Manner和M Stand……過億元的融資屢見不鮮,資本市場的目光更是遍布咖啡所有細分品類。

在資本市場瘋狂下注的品牌里,原本只是走「小而美」路線的精品咖啡格外矚目。特別是Manner在半年多時間裡密集完成4輪融資、估值達到20億美元后,「精品咖啡」就取代「互聯網咖啡」成為了新晉大熱門。

事實上,以往業內大多是以即飲、速溶和現磨來為咖啡分類,直至瑞幸、連咖啡以互聯網「燒錢換規模」的模式進入咖啡領域,才有了「互聯網咖啡」這一新概念。而瑞幸失敗后,咖啡的江湖很快變了天,新概念又出現。

但業界也開始出現疑問:精品咖啡是否只是個被營銷包裝起來的概念?精品咖啡走「小而美」路線意味著無法快速規模化,這明顯與資本所追求的相悖;但放棄走「小而美」路線,精品咖啡的競爭力又從何體現?精品咖啡是否能夠撐得起資本的野心?

一、「真精品」or「搞概念」

精品咖啡(Specialty Coffee)這一概念原本是舶來品。1974年,Erna Knutsen在《咖啡與茶》雜誌中首次提出了這一概念,其目的是為和紐約期貨交易市場的大宗商用咖啡作區別。因此從傳統來看,精品咖啡更多是對咖啡生豆、烘焙方式設定了標準,對其他並沒有嚴格清晰的限定。

目前,業界普遍認為精品咖啡需要滿足這幾個基本條件:使用精品咖啡豆,製作過程高水準,更高水平的咖啡師,以及要在店內給予顧客更好的消費體驗。這其實也是將精品咖啡限定在了現磨這一品類里。

但因為定義並不清晰明確,以及美國精品咖啡協會的某些理論也不完全適用於當下認知,精品咖啡這一概念傳至國內后變得更加籠統。品牌可以為自己下定義是「精品」,只要宣稱是選用精品咖啡豆,以及在包裝、店面上有所設計即可。所以像三頓半這樣以速溶咖啡為主的品牌,也在其名稱前加上了「精品」二字。

也正是因為概念的籠統和可自定義,目前出現在中國市場上的精品咖啡品牌已是相當五花八門。海外品牌中,既有Peet’s coffee這樣被稱為「精品咖啡祖師爺」的品牌,也有新一代網紅如%Arabica、Blue Bottle;國內則是踩著新消費浪潮出現了一大波新品牌,有的明確對標海外某品牌,有的則是計劃著走新路。

新品牌角逐、資本市場追捧,「精品咖啡」如此順利地登上高堂,必然要講的還是咖啡市場發展和消費升級的故事。

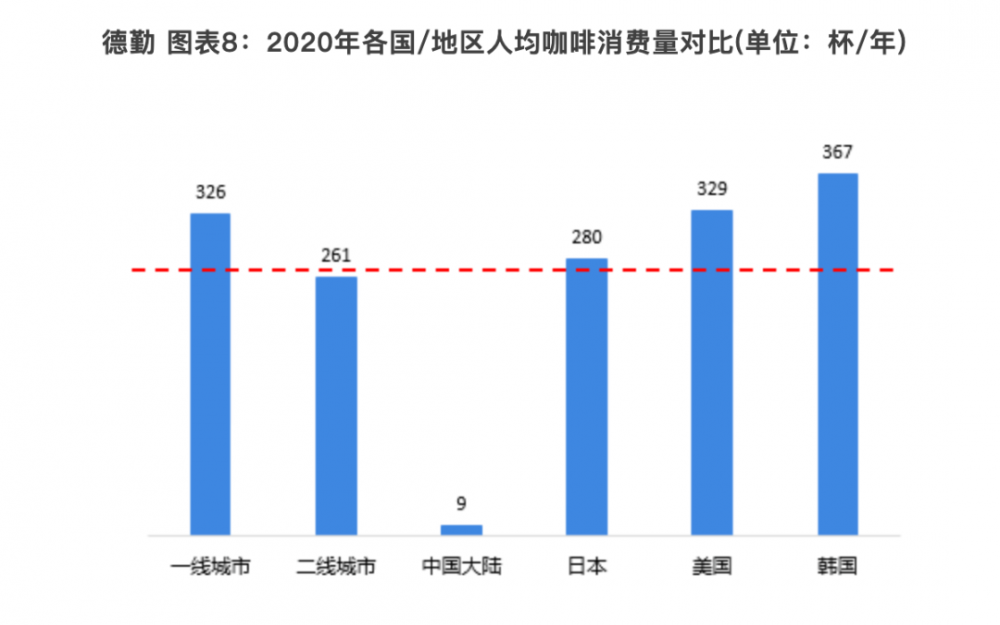

如今的中國市場正處於一個極佳的時間節點上:一方面,中國市場咖啡消費量總體仍遠遠少於其他國家,也就是說空白市場依然龐大。而另一方面,大眾已經不需要品牌的大規模宣傳教育,至少在一二線城市,咖啡可以稱得上是「普及」。

來源:《2021年中國咖啡產業全景圖譜》

據德勤於今年4月發布的調研數據顯示,我國一線城市消費者已將咖啡視為「日常飲品」,人均消費量達326杯/年。在這一基礎上,咖啡領域必然就出現消費升級。根據市場調研機構QYR分析統計,2014-2020年,中國精品咖啡豆進口額平均增長率將達到 9.6%,消費升級的趨勢已經非常明顯。

除了一二線城市的「成長」,成為消費主力軍的年輕人們也給了精品咖啡更多底氣。在喝速溶佔據絕大多數場景、去線下只有星巴克一家獨大的背景下,年輕人對新品牌抱有極強的好奇心和好感。加之精品咖啡品牌中有不少走的是契合年輕人口味的創意、文藝、小眾路線,這其實也是打開了一塊咖啡行業原本空白的領域。

此外值得關注的是,如今備受資本追捧的精品咖啡,大多都是經過互聯網咖啡熱潮后,走出「象牙塔」並習得經驗的品牌。

走出「象牙塔」,是指並不單純執著於「小而美」。過去,獨立咖啡店看重文藝、情懷、品質,做單店小生意的理念使其標準化低、難規模化。但如今,這些精品咖啡品牌對商業模式有了更清晰認知——即便是不追求瑞幸的那種擴張速度,但也會普遍強調對供應鏈的把握以及各個環節上的標準化,以此來保證在單店盈利的基礎上,儘可能快地走上連鎖之路。

習得經驗,是指不玩互聯網那套「燒錢換規模」的路線。這一來是因為瑞幸追求快速規模化的失敗過程還歷歷在目,二來則是因為定位「精品」本就不能用補貼、優惠券來自降身價。不少精品咖啡品牌反而是在用「性價比」來打出品牌自身特色,以及用定位15-40元這一主流區域的策略走「大眾化」路線,開連鎖店實現規模化。

二、同是精品,路線各異

雖然如今精品咖啡品牌五花八門,但總結來看,這些品牌都有兩大必要因素:一是強調咖啡的品質和製作專業度,二就是強調品牌自己的美學理念。

當然不論講什麼,都少不了通過營銷讓更多消費者聽到。只不過因為發展路線不同,各品牌在營銷層面的玩法也存在差異。

走「精品但平價」路線的精品咖啡品牌,更多是做反套路或是創意營銷。

來源:Manner官網

例如Manner已經是將「極致性價比」變成了自身的一大營銷亮點。窗口式小店面、高品質但平價、不做外賣因為影響口感、店員培訓投入和薪資很高、門店做活動簡單直接等一系列特點,都是Manner被津津樂道的故事。從營銷角度來看,這就是種典型的「反套路營銷」。

同樣走性價比路線的魚眼咖啡,更注重於花小錢做創意的玩法。例如借勢熱點在社交媒體上做活動,植入爆款遊戲《動物森友會》中並配合做特飲,以及與其他品牌做聯名等等。魚眼咖啡品牌總監吳小妍在採訪中也曾明確表示「是用『以小博大』的方式去做營銷」。

魚眼咖啡植入爆款遊戲《動物森友會》

對比之下,走網紅路線的精品咖啡品牌,在營銷玩法上相對更加豐富,也會更多去講產品之外的故事。

首先這類品牌會極其注重產品包裝和門店的設計風格,並以此來強調為消費者帶來了不一樣的場景體驗。

來自美國的Blue Bottle,其咖啡杯上有一個卡通的藍色杯子,其門店大多是由舊工廠、老倉庫、歌劇院、藝術博物館等此類有格調、有文藝氣質的場地再改造而成;來自日本的% Arabica,其產品包裝上有醒目的「%」,其門店均是純白色為主的極簡風格。國內品牌鷹集咖啡則是強調要每一家門店的空間設計都具有不同的文化內涵,例如位於上海石庫門建築群的首家門店風格是中西結合,上海豐盛里旗艦店風格是純白色的巴洛克劇院式。

鷹集咖啡門店

產品包裝和門店極強的設計感,本身也是為品牌成為「網紅打卡點」打好了基礎。

貨架上顏值最高的產品,以及這個貨架本身就在一個好看的店鋪里,這都是容易被消費者分享上社交媒體的關鍵點。抓住了「消費者願意分享什麼」這一點后,品牌只需要保證產品標準,再利用社交媒體稍加推波助瀾,營銷即可事半功倍。而此時品牌如果再去做一些會員的福利活動或是曬單獎勵,還可以調動消費者成為品牌的推銷員,做「自來水」營銷。

此外,與品牌、知名IP做聯名,也是此類網紅品牌的常用營銷玩法,這一點與目前絕大多數新消費品牌並沒有什麼不同。聯名后,品牌之間不僅可以互借流量,吸引更多用戶的注意力,同時還能創造出更多社交性話題,提升雙方的影響力。例如鷹集咖啡今年曾與樂樂茶聯名推出禮盒,一向走極簡風的% Arabica也曾和喜茶聯名做了快閃店。

% Arabica與喜茶聯名

除了主打性價比和網紅風的兩類品牌,國內的精品咖啡還走出了兩條新路。

一條是更貼近於新式茶飲的路線。這類品牌通常會在基礎的美式、拿鐵等產品之外,不停開發更多創意咖啡飲品,其主要營銷內容自然也是圍繞產品展開。

Seasaw coffee就是一典型案例。該品牌從去年下半年開始就增加了不少創意輕咖類產品,並且在今年也提出了核心理念是「A cup of good idea(一杯好的創意)」。最能體現創意的一點,是Seasaw coffee每去到一個新城市開店都會創作一款「城市特調」,例如重慶的是「霧都山茶dirty」,杭州的是「西子龍井美式」,成都的是「川椒百果冷萃」。品牌官方稱,截至今年5月,創意咖啡銷售佔比已經超過了傳統咖啡,復購率達到了45%。

杭州特調「西子龍井美式」

另一條新路線,則是做「咖啡+」生意。這類品牌除咖啡之外還會涉足餐飲、酒吧等其他領域的業務,其最終目的是成為年輕、潮流、個性的「生活方式品牌」。對資本來說,這似乎是一個可以講出很多故事的路線。

今年年初拿到超1億元A輪融資的M Stand,其宏偉藍圖就是如此。該品牌最初是憑藉著幾款創意產品成為了網紅咖啡店,目前的計劃是做兩種「網紅打卡店+寫字樓門店」兩種模式。但其創始人葛冬在採訪中表示,未來M Stand要做的不止於咖啡品牌,會將內容延伸至更多品類,形成咖啡+簡餐+酒吧+潮牌的矩陣。

M Stand產品

「我們的核心壁壘在於品牌。」M Stand葛冬深信精品咖啡應該向著「高端創意」這一空白領域走。但精品咖啡時代大幕已然拉開,在咖啡豆和咖啡機都相差不大、消費者也並不絕對在意專業度的大環境下,「高端創意」似乎又成為了一條需要花大錢、拼營銷的路。

而另一面,以Manner為首的一部分精品咖啡則是走在平價、大眾化的路線上。這條路雖然是能觸及最龐大的消費群體,其商業模式也足夠健康,但不得不承認這也是競爭最為激烈的路:既要面對星巴克、Costa、Tims等一眾連鎖咖啡,又要警惕便利店、奶茶品牌等咖啡新勢力突然顯現。

有巨大空白的咖啡市場確實誘人。不過前有連鎖咖啡難破局、後有互聯網咖啡翻車,精品咖啡未來能講出什麼好故事,目前仍是個未知數。

作者:呂玥,微信公眾號:深響