對高階產品經理來說,產品戰略是他們要深入思考的概念。而本文就藉助七個互聯網領域的成功產品,分析它們在產品戰略迭代遞進的策略,解析它們成為領域巨頭的戰略推進過程。

什麼是產品戰略呢?

產品戰略是高階產品經理需要深入思考的概念。根據企業定位,聚焦核心用戶群體,找到核心痛點,選好破局點和發力方向,制定產品路線圖,並在實施中因地制宜,把握機遇,突出差異化和創新,通過價值槓桿分析鎖定全新價值要素,尋找藍海。這就是一般而言的產品戰略規劃過程。

下面本文通過對七個成功產品的觀察和分析,來看它們是如何從細分領域切入,逐步迭代遞進,在領域、地域和人群上不斷拓展複製,最終成為領域巨頭的戰略推進過程。

這些案例也完美地在互聯網領域實踐了戰略理論界兩大經典流派:

- 邁克爾波特三大競爭戰略:總成本領先、差異化、聚焦。

- Chan Kim的藍海戰略:規避紅海,尋找全新價值維度,創造藍海。

我們先來看一個綜合性案例,美團。

綜合性案例 – 美團

十歲的美團,其崛起過程是個拍案叫絕的經典產品戰略案例,近乎完美地體現了細分領域切入、持續深耕與創新、縱橫雙向延伸、線上線下循環,多領域交叉導流,再到地域拓展的產品戰略。

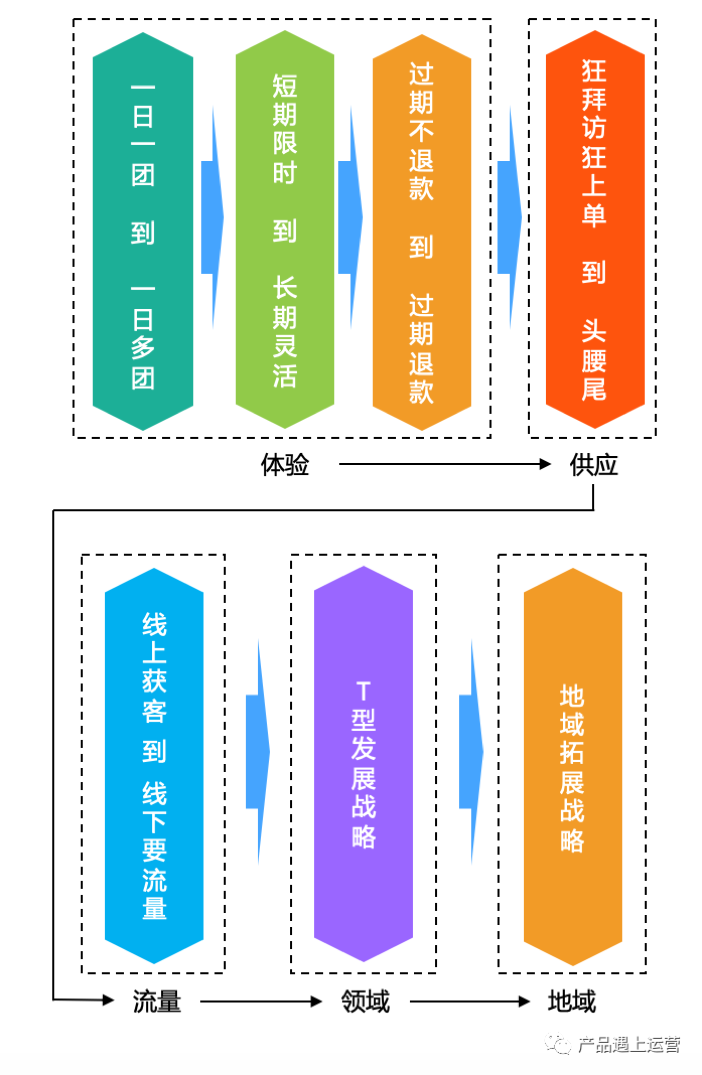

階段一:千團大戰,體驗制勝

美團是王興在飯否網在被關閉期間,王興為了維持辛辛苦苦凝聚起來多團隊,效仿美國團購網站Groupon做的。

最初美團也像Groupon一樣,一日一團,每天推出一個團購產品,但這種商品供應量,覆蓋度和餐廳接待能力都是硬傷。隨後,美團漸漸過度到一日多團,更多團購產品同時上架,讓更多的消費者有機會可以享受到O2O的餐飲團購。

美團第二步體驗迭代,是從團購券的短期限時,過渡到長期靈活。當時的團購產品,時效相對較短,有過期問題。這個時效限制雖然起到了一定程度的催促消費者消費的緊迫感,但弊大於利,不但消費者體驗不佳,餐廳也希望能長期引流。因此,美團漸漸放開了時效限制,業務得到推動。

第三步迭代體現了美團的巨大創新魄力和戰略眼光。

早期的團購產品有一種重要的盈利方式,就是過期作廢的團購券,直接轉化為團購網站的利潤。

2011年千團大戰最白熱化的階段,美團忽然推出「過期退款」,用戶買的券過期后,系統會自動退款(別鬧,你賬戶里的錢三年後才到賬是系統還不太穩定)。

這步魄力驚人,犧牲短期利益的操作,解決了消費者的巨大痛點,讓美團平台用戶急劇飆升。雖然競爭對手強烈抗議美團利用資本碾壓行業,但大家也看出這是競爭的勝負手,只能在悲憤中紛紛跟進。但為時已晚,美團的市場佔有率大幅提升,為團購大戰勝出奠定了基礎。

那你可能會想,這步操作一定損失很大吧?事實上,千團大戰時大家都在拚命燒錢,打廣告,做補貼,開支巨大,但美團創造性地把錢用在了解決最核心用戶痛點上。當然,關鍵時刻獲得阿里的巨額投資也是運氣因素。但如何使用投資,則體現了戰略眼光。

到這裡,模式上的持續創新讓美團的用戶體驗完成了極大提升,在千團大戰中殺進前三,強勢崛起。

然而,這只是第一步。

階段二:覆蓋攻堅與差異化合作

美團下一個重要步驟,就是解決餐飲團購商品供應量的問題,這讓美團最終成為團購網站龍頭。

2011年底,美團請到了阿里中供的靈魂人物干嘉偉,明確了「解決供給」的戰略,相應制定了「狂拜訪、狂上單」的戰術,在全國挑選優秀銷售,組建了地推團隊,隨後瘋狂逐街掃蕩餐廳,完成快速簽約和產品上架。這一步極大地解決了供應和覆蓋度問題,隨著大量產品上架,美團在2012年中終於問鼎團購網站的龍頭!

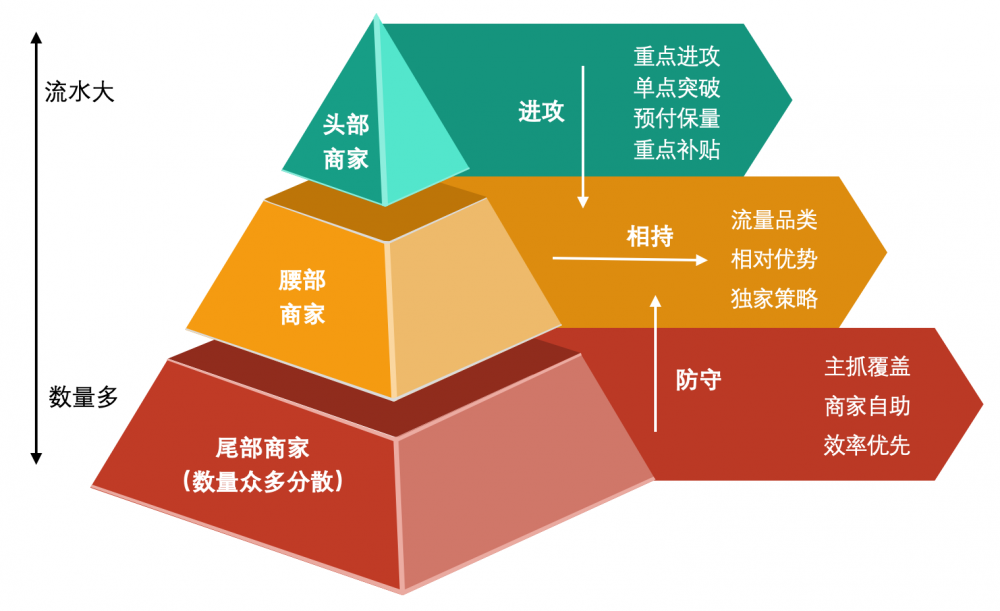

後面的戰略迭代更加精彩。隨著海量商戶的入駐,美團制定了「頭腰尾」策略,把商家分成了三段,推行差異化的合作策略。

商家分類打法

對於頭部商家,比如必勝客這種,擁有著名的品牌和海量的客群,並不靠團購網站帶客,入駐平台意願因此較為薄弱。但一旦入駐,可以帶來巨大的流量。對於這類商家,美團進行死纏爛打式的重點銷售,承諾很高的銷售目標並預付款項,確保商家收入。同時進行補貼,即使商家不打折,美團也能做出折扣。在此推動下,美團成功簽約大量頭部商家,把他們背後的消費者大量引入平台。

腰部商家主要是指交易額佔比相對頭部商家要少,但依然擁有很好的品牌和消費者基礎的商家。此類商家數量較多,用戶群體總量也不小。對此美團的策略是作為流量品類,大量簽約,並儘可能通過流量傾斜等優惠政策來簽署排他協議,換取在美團平台的獨家入駐。

尾部商家簡單理解就是街邊小店,單店顧客少,但數量巨大,地域覆蓋廣,對此類商家,則保證儘可能多地抓到線上,強調覆蓋度,並提供工具,讓商家自主上單,自助式服務,減少地面銷售人力,提升上單效率。

在頭腰尾策略的支持下,尾部覆蓋度迅速提升,交易額得到迅速增長,同時在頭部商家與其他團購網站形成戰略相持,並通過平台流量規模逐漸勝出,而在腰部商家處通過獨家排他策略,漸漸形成相對優勢。

經過這個階段,美團在團購網站的霸主地位基本形成。

階段三:線上線下雙嚮導流

在成為線上團購霸主后,美團繼續狂飆突進。

大家可能還記得,大約在2014年前後,很多餐廳的餐桌上都開始出現團購網站二維碼,上面寫著「掃碼買單享折扣」之類。大家可能很好奇,既然是線下顧客,單也已經成了,明顯不是O2O,這麼赤裸裸地抓顧客,餐廳飛單(即慫恿團購網站引來的顧客在線下直接買單)還來不及,怎麼會肯讓團購網站貼二維碼捕獲顧客?

當時我正在攜程負責美食業務,跟餐廳也有這樣的溝通。互聯網企業會給餐廳承諾,把餐廳向海量線上用戶曝光,提升翻台率,很多餐廳已經看到了線上強大的帶客能力,紛紛同意合作。

這樣,大量的線下流量被抓取到線上,成為團購平台顧客,再從團購平台被分發到千千萬萬的餐廳,形成了雙向循環,又一次讓美團流量有了大幅突破。

階段四:T型發展戰略

發展過程中,美團確定了T型發展戰略,從一個頂級的團購平台向一個綜合性的生活服務平台迅速演化。

所謂的T型戰略,它的一橫是指主業務平台–餐飲團購平台,一豎則是能夠獨立出來的垂直細分領域。團購平台上美團已經聚集了巨大的流量,就像已經有了肥沃的土壤,可以開始種植一顆又一顆的樹,也就是一個個全新的垂直領域。

第一「豎」美團選擇了電影,推出了貓眼電影。因為電影是典型的高頻場景,並且IT化程度已經很高,系統對接容易,消費者也已經被教育好了在線購票的習慣。

隨大量影院接入平台,餐飲顧客被大量曝光和導流到電影業務,迅速提升了銷售,建立了有力的基礎,同時,電影顧客也被有效地引導到周邊餐飲,兩個領域交叉導流,相互扶持,平台進一步壯大。

電影之後,酒店、旅行、門票、親子、麗人、外賣等大量垂直業務被陸續開發,與團購平台相輔相成,相互輸送流量和顧客群體,打造了全方位的生活服務場景,顧客規模也到達了下一個數量級。

T型發展戰略的中後期,我們看到美團接入外賣和共享單車,這些高頻生活剛需,保障了顧客的黏性與留存,讓美團在生活服務領域所向披靡。

記得當年我們曾經認為百度解決了人與信息的鏈接,阿里解決了人與商品的鏈接,但人與服務的鏈接非常碎片,還沒有巨無霸出現。今天可以認為,美團已經成為了人與服務鏈接的巨無霸。

階段五:獨霸生活服務市場,轉入產業鏈深耕

後面的故事大家就比較熟悉了,就是美團點評大戰,並最終牽手。隨後,新美大從以用戶規模增長為核心,轉向以服務深度為核心,深入整個產業鏈的深耕細作,與行業深度融合,介入到營銷、配送、IT、供應鏈、金融等業務層面,為商戶賦能。

2014年前後美團在三四線城市餐飲團購佔據絕對統治地位,總體上美團大約佔據了近60%的團購市場。而大眾點評在一二線城市也擁有較高的佔有率。隨後,美團發力高線級城市,而點評也在騰訊的支持下向美團後院-低線級城市發力,正面激戰。

美團點評正斗得火熱,百度忽然狂砸200億補貼糯米加入戰團,戰爭進一步白熱化。幾個月後美團、大眾點評在資本的撮合下牽手(后簡稱為「美大),鯨吞團購市場八成份額,糯米徹底失去了威脅(感覺百度真有點衰)。常說老大老二惡戰,老三老四在旁中彈倒斃。這個例子里老大老二閃婚,老三哭暈在民政局門口。

完成了團購領域的絕對統治后,美大轉入深耕,提升行業效率,壘起高高的城牆。此時唯一要操心的,就是邊界放在哪裡。後面把團購、外賣、酒旅、出行等幾個事業群倒騰過來倒騰過去,也體現了龐大複雜的橫向多元化業務,戰略把握難度極高。

這個案例在聚焦、循序漸進、創新、差異化、領域拓展、行業深耕等各個方面,都體現出了一個近乎完美的戰略設計和把控能力,同時也不乏隨機應變做出戰略的靈活調整,最終打造了新美大這樣一個超一流的生活服務平台。

產品戰略五重奏(1):由內而外

我們先來看產品戰略第一重奏,由內而外。所謂的內,就是先修鍊好內功,積累優質內容,沉澱精英型種子用戶,奠定內在的基礎和調性,隨後逐漸外延,通過用戶群體拓展和領域延伸,不斷提升用戶規模,增加產品覆蓋度,最終實現全面變現,達到盈利訴求。

這個案例就是知乎。

階段一:苦練內功

知乎的第一個階段開始於2011年。成立之初它邀請了一批頂尖的行業大咖入駐,比如李開復(知乎主要投資人),薛蠻子,徐小平,雷軍等很多投資、媒體圈名人,作為內容生產的種子用戶,提供了很多精品級的內容和問答,奠定了知乎產品的基調。

知乎在初始階段是封閉運營的,用戶必須要有邀請碼才能註冊知乎賬號,然後獲得與大咖互動的機會。而邀請碼的傳播和擴散,都是通過種子用戶進行的。人以群分,優質用戶的圈子也往往都是優質用戶,所以那個階段整個用戶群體都極其優質,少而精。

那時的知乎,高高處在互聯網鄙視鏈的頂端。

階段二:開門迎客

經過將近兩年的封閉運營,知乎在2013年初進入第二階段。開放註冊,用戶快速增長,內容迅速增加,質量也開始變得良莠不齊。

因此,知乎相應做了兩件事:

- 知乎開始推出《知乎日報》,因為內容變得多而濫,因此知乎根據文章的質量和熱度,精挑細選,整合成知乎日報,幫助讀者鎖定精選內容。

- 知乎開始建立內容凈化機制,比如文章根據熱度進行動態排名,根據問題和回答的被贊或者被踩數量來確定文章的曝光情況,以及是否摺疊;還有反作弊機制,來防範內容複製和高頻密集發布。

這個階段,知乎的產品策略就是大幅推廣,並對內容進行高效管理,確保大多數人看到的內容質量不出現大幅下降。

階段三:全面爆發

隨著用戶規模的迅速增加,以及推薦和反垃圾機制的成熟,2015年前後知乎進入第三階段。

知乎在這個階段的產品策略變化,是開始迅速地拓展領域,從最初的IT、商業,拓展到體育、藝術、電影、娛樂、時尚等很多大眾化領域,用戶群體隨之進一步急速增加。

此時,用戶群體已經變成普羅大眾,各種劣質內容紛紛出現,數量趨於海量。知乎的推薦系統在此階段逐漸成熟,就像現在的今日頭條內容推送機制,會根據用戶偏好來精準推送優質內容,並根據效果數據(比如點擊量、閱讀時長),進一步決定後續推薦規模。

此階段,知乎全面完成了反垃圾系統「悟空」,針對莆田系、找小姐、小廣告、騷擾私信、惡意刷贊類信息進行自動識別、屏蔽、刪除和賬號封禁,處理準確率超過99%,用戶體驗得到有效的保障。

階段四:知識變現

最後一步當然是變現。所有商業模式最終都是要賺錢,知乎也不例外。

2017年前後,知乎上線知乎書店,Live講座、付費諮詢、付費專欄、收費會員等眾多知識變現類產品。這個階段,中國消費者尊重版權,為內容付費的意識和習慣已經漸漸養成,知識變現在得道、喜馬拉雅等一系列領軍平台的推動下,市場已經漸漸成熟。知乎作為優秀的知識平台,此刻開始全面變現也就水到渠成了。

這個案例非常典型地體現了「由內而外」的產品遞進戰略:以種子大咖和受邀用戶作為起點,開始封閉運營,沉澱優質內容,平台調性建立后開始拓展用戶群體和領域,並不斷發力內容管控和推薦機制,在UGC和PGC規模迅速提升的情況下,用技術和系統來設置用戶體驗的底線,最後知識全面變現,商業目標水到渠成。

產品戰略五重奏(2):單點突破

下面我們再來看一個戰略突破點選擇的經典案例,高德地圖。

隨私家車迅速普及,城市不斷擴大,人口流動加劇,手機地圖成為了一個大家日常頻繁使用和依賴的剛需。據2019年底的數據,高德地圖日活突破1.15億。

在手機地圖獲得了大量忠實用戶后,高德把商業產品和地圖POI做了鏈接。比如查詢餐廳,下面會出來團購券;查詢酒店,下面會出來優惠訂房入口;查詢景點,下面會出現購票鏈接,當然最自然的是路線查詢后,打車按鈕就在旁邊。

不難看出,地圖是一個完美的流量入口,把用戶查詢的目標地址和對應的商品或服務鏈接起來,需求挖掘精準,體驗自然順暢,遠勝各種信息流里簡單粗暴的硬廣。

高德地圖的產品戰略,全力把地圖產品做好,是第一步,也是決定性一步。有了準確的地圖數據和良好的使用體驗之後,等用戶形成了穩定的使用習慣,通過地圖逐步進入各個O2O領域,掛接與地點有關的O2O商品,就非常自然和水到渠成了。

這個案例比較簡單,核心是切入點的選擇和商業元素的加入時機以及方式。

類似的案例還有攜程,脫胎於早年的旅遊論壇,當論壇聚集旅行者人氣后逐漸開始售賣酒店機票類的OTA商品,最終成為中國OTA龍頭。切入方式上,地圖鏈接O2O業務是極為自然順暢的方式。不過缺點是培育和變現過程較為漫長。

產品戰略五重奏(3):錨點綁定

下面再看一個商業模式創新的案例。它所開創的通過優質耐用高頻硬體虧本銷售來綁定用戶,隨後實現長期用戶變現的商業模式,可謂極為精彩,該策略本文稱之為錨點綁定。

這個案例就是樂視。

階段一:布局內容產業

樂視在2004年成立之初,定位網路視頻內容行業,2007年開始大力布局版權,採購大量電影電視劇的網路版權。到2009年中國政府加大互聯網版權保護力度時,樂視已經擁有大量內容版權,價值飆升,在2010年成功上市。隨後,樂視成立樂視影業,並且開始布局體育、文化等產業。

樂視內容產業布局

這個階段有很多網路視頻企業,比如優酷,土豆,PPTV,愛奇藝,都擁有強大的內容體系,也有非常多的網路影視內容提供商,有版權的沒版權的,多如牛毛,競爭激烈。樂視此時還沒取得絕對優勢。

階段二:硬體錨點綁定

2014年前後,樂視進軍智能電視領域,推出樂視超級電視,以互聯網內容服務作為核心,反向整合智能電視產業。

這是關鍵的一步。樂視以虧本的驚人低價銷售大屏智能電視,定價只有市場同級產品一半甚至更低,且品質毫不遜色。在中國這個價格非常敏感的市場環境下,這個定價策略讓樂視電視成了爆品,獲得了極高的市場關注度和海量的銷售。

我們知道,電視是個耐用品,打開頻度高,使用壽命長,更換頻率遠比手機要慢,普及率更是非常高,每天的使用時間往往也很長。所以,把一台電視賣給一個用戶,佔據了他的客廳或者卧室,可以認為等於在很多年裡綁定了這個家庭——這台電視就類似於船錨,在用戶這裡扎住了位置,打開了窗口。如果它再進一步變成商業入口,無疑會有美妙的前景。

大家想,分眾傳媒在部分樓宇的電梯里安裝了小屏,大家只是路過順便看一眼,就能坐擁如此之高的市值,何況是進入了千家萬戶的樂視超級電視?

階段三:長期用戶變現

在大量用戶被綁定以後,結合樂視一直以來大力投資構建的內容體系,為此刻的流量和商業變現提供了堅實的基礎。

比如,電視啟動過程中插入廣告;售賣收費會員,根據內容類型,建立差異化和多元化的付費體系;對電影、電視劇、綜藝節目收費;在各個欄目做廣告;進行品牌宣傳合作;通過電視應用商店來向提供應用的企業收費;做在線購物商城;當然,還可以為樂視的其他業務線進行導流。

我查了一下2015年樂視的業績報告,營收130億,其中終端業務收入61億,會員業務收入38億,廣告收入26億,凈利潤達到5.73億。在視頻行業普遍虧損的時期,這樣的業績可謂十分耀眼。此外,被電視綁定的用戶,流失風險會比較小,變現長期可持續。

雖然整個過程頗用了幾年時間,但整個戰略發展過程清晰,從建立內容體系,獲得版權,再到推出優質低價耐用硬體綁定用戶,最後完成用戶的全面變現,整個過程里它的錨點綁定策略,是個教科書式的亮點。

產品戰略五重奏(4):群體延伸

下面這個案例,用精心設計的極有針對性的產品玩法和定位明確的商品,通過社交手段從特定用戶群體切入,然後快速拓展到更大的群體和地域範圍,進而佔據巨大的市場。

這就是拼多多。

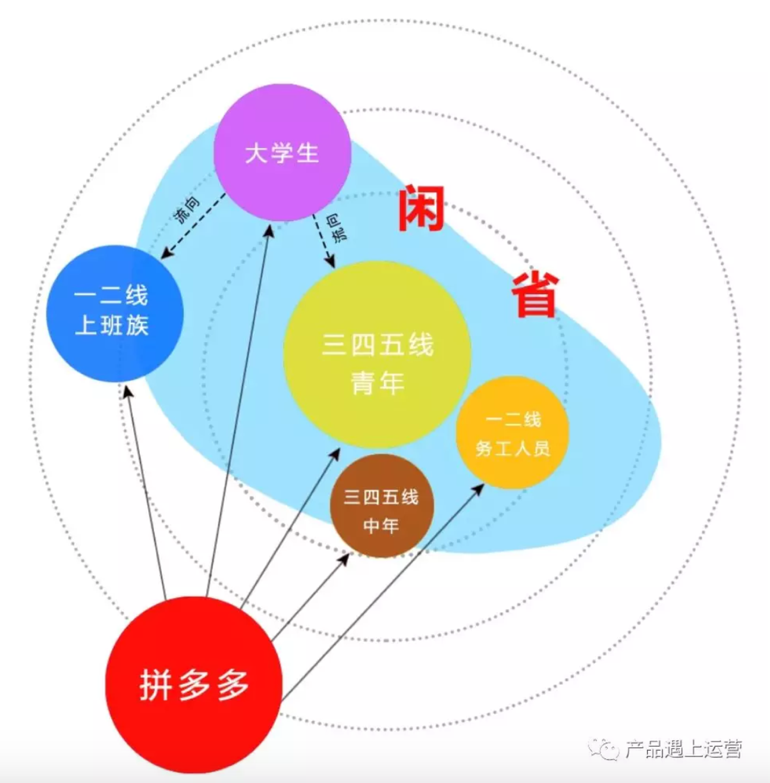

階段一:從低線級城市崛起

今天如日中天的拼多多起步於2015年,通過拼團、砍價這類全新的獲客玩法走上電商舞台。

當時有兩個千載難逢的機遇:

- 智能手機和微信的快速普及,催生了移動和社交的風口,為社交電商的崛起提供了土壤;

- 阿里巴巴在美國上市后,淘寶開始大力清理商家,平台流量成本也迅速飆升,由此海量商家出走淘寶,很大一部分被拼多多所承接。

在這兩個因素的推動下,拼多多開始高速成長。拼多多的分析參見前文《消費降級與拼多多崛起》。

拼多多從早期階段開始,突出的特徵就是廉價,以低價佔領消費者心智。同時,拼多多逐漸推出很多社交玩兒法,比如砍一砍、領現金、小遊戲。

這些社交玩兒法,有兩個特徵:

- 可能獲得少量的利益;

- 花時間,很花時間,非常非常花時間,並且需要大量分享和傳播。

大城市和小城鎮的消費者,有些差異很大的方面:

- 時間

- 價格敏感度

- 社交圈子特性

小城鎮上下班的路一般不遠,通勤成本低,同時價格敏感度高,大城市反過來,路遠,工作忙,壓力大,時間緊張,但消費力強。此外,小城鎮社交連接相對緊密,圈內信任度高。

這些差異,決定了拼多多用時間換取少量利益的玩兒法,會更加切中小城鎮消費者的偏好,而這裡相對大城市來說又是電商的藍海,巨頭的非核心地域,所以在千載難逢的機遇下,拼多多快速在低線級城市拓展。早期它的主力客群有「小鎮青年」之說,當然也包括小鎮中年。

階段二:進軍高線級城市

拼多多向大城市滲透的第一步,是特性與「小鎮青年」接近的低端消費者。

高線級城市消費者也有很多處於低端,比如藍領工人、服務業人員、學生、收入微薄的中老年人。消費特性上他們和拼多多核心用戶群體相似,除了時間未必充裕。拼多多的低價商品和分享利益的社交玩兒法,也迅速被該群體所接受,也包括清倉、高仿、A貨,滿足了他們低價用名牌的面子需求。

同時,拼多多大力建設農產品直達,除了廠家直銷低價品如9.9元包郵商品,也可以用遠低於市場價的價格買到產地直銷的綠色農產品,這不但吸引低端消費者,也切中了中高端消費者對於高性價比和綠色產品的訴求。

階段三:滲透中高端消費群體

今天拼多多應該正在這個階段。近年來拼多多在高線級城市大規模包下公交、地鐵和鬧市區的廣告牌,贊助中國新歌聲甚至春晚這樣的頂級綜藝節目,增加各個品類高端品牌的入駐,並且大力補貼像iPhone這樣的准輕奢商品,和亞馬遜海外購展開合作引入國際商品。

這些商品定位的變化、廣告、補貼和合作,明顯是加強向中高端客戶群體的滲透。統計數據上我們可以看到,近年來拼多多在一二線城市的佔比快速提升。商品保障體系上拼多多也不斷投入,在服務和保障上不斷努力,而這是拼多多有機會贏得大城市中高端消費者的關鍵所在。

階段四:提升定位,覆蓋全域消費者

可以相信,在未來,拼多多會繼續發力品牌合作,增加輕奢和高端消費品類,不斷提升服務和信譽保障體系,提升商家門檻,清理假冒偽劣商家和商品,打擊無貨源店群這種純投機行為,調整鄉土氣息濃郁或者體驗惡劣折騰用戶的玩兒法,努力滲透高端消費者群體。

雖然拼多多平台存在基因里的調性問題,而且在向中高端群體進軍的路上會迎面遇到京東、天貓和淘寶的強力狙擊,定位與淘寶出現重疊,但在成為真正的一流電商之路上,拼多多不可避免要擁抱高端消費者群體。

縱觀整個演進過程,拼多多是通過商家及商品定位、心智搶佔、產品玩法、渠道建設、廣告營銷上層層推進,逐漸覆蓋不同特性的消費者群體的。

其崛起趕上了難得的時代機遇,也有鮮明的戰略演進脈絡,並通過清晰的定位避開了紅海,在「商品、服務、體驗」三大零售要素之外挖掘了未被巨頭重視的多重價值要素,從而成功佔據了藍海,是藍海戰略的一個經典案例。

產品戰略五重奏(5):圈層建設

最後我們再來看一個通過圈層亞文化打造,以精準場景鏈接人、信息、商品,並良性循環的圈層建設產品戰略案例。

所謂的亞文化,就是指在一個特定領域,圍繞著一個特定的目標、特定的信仰、或者特定的偶像,具有共同語言的人群逐步凝聚起來,並且漸漸在這個群體(也叫圈層)中迭代出個性鮮明的特定文化。典型的比如小米的米粉,明星的粉絲團,各類車友會,馬拉松跑團,萌寵愛好者,等等。

在這個群體之中,有特定的價值觀、文化和信仰,受某種特定目標所激勵。如果準確命中,就可獲取巨大的場景溢價。

比如,當初羅胖曾經推過羅輯思維神秘圖書包,6本神秘書籍賣499元的高價,到手之前誰都不知道是哪六本書。結果開賣一個半小時,8000套全部售罄,還有很多人在羅輯思維公眾號里求購,一書難得。

羅輯思維神秘圖書包

有些商家把這當成了商機,不久有淘寶店掛出了該商品,定價998元。沒想到一直降到300塊,依然無人問津。這就是場景錯配,結果是災難性的。正所謂「你之蜜糖,我之砒霜」,這裡真正售賣的不是商品,而是圈層文化和信任背書。這就是亞文化帶來的場景溢價。

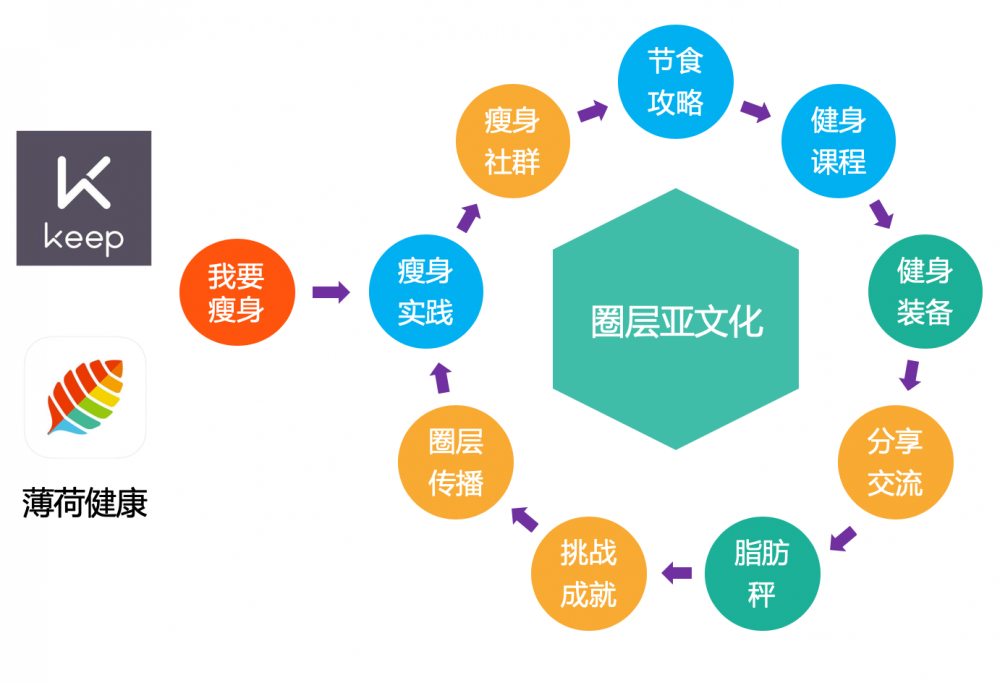

下面我們結合一個用戶的入坑過程,講一下Keep和薄荷健康這兩個健康類應用的產品崛起之路,或者說,圈層建設之路。這裡面體現了清晰的產品戰略。

健康、減肥是當今白領甚至全民的熱點。一個用戶入坑往往始於某次受觸動后,比如,小胖體檢發現脂肪肝、被女友嫌棄、褲子穿不上,忽然產生了減肥的念頭。

隨後,他開始做些簡單的節食或者健身,比如跑跑步,晚餐少吃一點。

很快,他開始關心怎麼做更科學,於是和朋友交流,泡論壇,下載Keep學習更規範的健身動作;下載薄荷健康,看節食攻略,了解食物的熱量。

這一切往往是從免費的開始,直到某次小胖想聽詳細的動作講解,發現需要買Keep會員或者課程;再或者他知道了除了減少卡路里攝入,還需要了解自身的BMI,脂肪等級,基礎代謝量這些數據,以科學地控制攝取與消耗的平衡,那就要買健康秤測量。於是,小胖成了會員、課程、健康秤、甚至運動衣、運動器械的消費者。

順便提一下薄荷在這裡的一個漂亮的騷操作,就是它可以根據你的身體數據自動推薦熱量匹配的飲食,但app只能連接薄荷健康秤獲取輸入。這樣,不但綁定了app用戶與自有商品,還獲得了場景溢價(薄荷健康秤比同精度商品貴不少)。Keep也有場景溢價,但它沒有構成這種強連接,只能靠消費者「Keep的器材應該比淘寶貨更專業吧」的認知來實現溢價。

隨著小胖越來越有熱情,參與Keep、薄荷發起的一次次挑戰,成為高頻活躍用戶,生產UGC,不斷參與社交傳播,成為了圈層一員,不斷消費著也不斷為圈層作出貢獻。

這一切圍繞著圈層亞文化不斷循環,人、信息、商品在社交的推動下不斷打通和升級,除了帶給大家健康,也造就了無限的商機。

總結一下。Keep和薄荷健康從直擊痛點的免費優質內容開始,聚焦細分領域,聚合特定人群,通過精心設計的社交方式,打造圈層文化,不斷驅動群體的發展壯大,獲得口碑和傳播,並且構造精準消費場景,代入商品和服務,獲取圈層文化溢價,逐步且源源不斷地創造營收。

總結

本文給出了產品戰略迭代遞進的五種途徑。其基礎是MVP,持續推出消費者喜愛的產品,並且根據消費者反饋和業務數據不斷驗證和調整方向。

在此基礎上:

- 發展過程可以參考知乎,先練好內功,再迅速擴張。

- 切入點選擇可以參考高德,從商業連接性極強的起點單點突破。

- 用戶留存和變現上可以參考樂視,通過替換門檻很高的價值錨點綁定用戶,實現長期變現。

- 領域拓展上,可以參考美團,在一個垂直領域打下堅實基礎,並有邏輯地橫向拓展,構建平台,業務之間交叉導流相互扶持。

- 人群拓展上,可以參考拼多多,從種子人群開始,農村包圍城市,打下堅實基礎后不斷外延,持續滲透(但這需要解決基因和調性的問題,而這有可能是個巨大難點)。

- 圈層建設上,可以參考Keep和薄荷健康,從群體核心痛點切入,構建精準場景,打造圈層亞文化,並將顧客、商品和內容不斷代入,商業目標水到渠成。

過程中,戰略方向清晰,執行堅決,因地制宜,把握突現的機遇,大膽創新,優先順序決策和資源配置緊扣戰略目標,直到最終實現願景。

#專欄作家#

徐霄鵬,微信公眾號:產品遇上運營。人人都是產品經理專欄作家。亞馬遜高級總監,產品、中央運營及增長團隊負責人,前京東、攜程高級產品總監。精通前台產品、運營及用戶增長等領域。

本文原創發佈於人人都是產品經理,未經許可,禁止轉載

題圖來自 Unsplash,基於 CC0 協議