最大的難點在於互聯網的結合是否提高傳統行業產業鏈上某個環節甚至整個鏈條的效率。也就是說互聯網作為信息庫,解構和重組傳統產業鏈上的信息,是否使得信息搜尋與匹配的效率更高。比如,互聯網的出現是否降低了信息不對稱?關鍵不在於信息是否增多,互聯網只是提供了降低信息不對稱的可能性,而在實現的過程中可能製造了更大的信息不對稱。搜索引擎的出現,大大增加了我們搜尋信息的容量,但是能不能尋找到目標信息的關鍵在於輸出結果的排序演算法。如果搜索出來全是廣告,那麼更多的信息反而降低了效率。

舉三個例子:

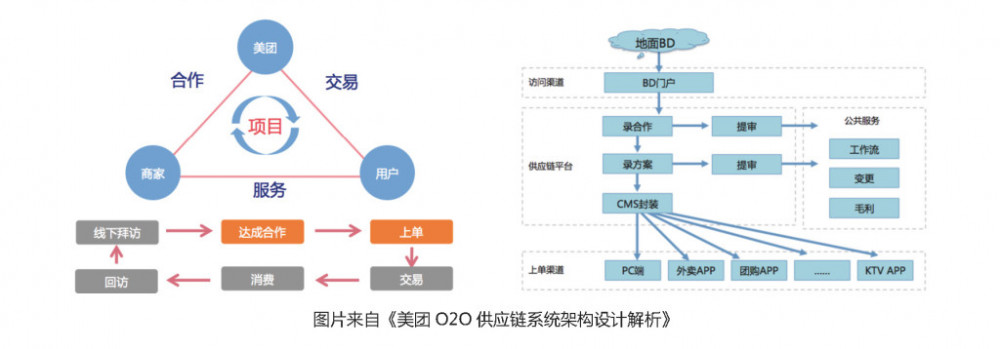

1、O2O

從線上到線下,團購是對傳統餐飲業的顛覆嗎?不是的,人們從選擇餐館→去目的地→享受用餐→結賬,整個消費場景里,我們可以使用團購應用搜尋餐館信息,用導航工具尋找目的地,用支付工具完成付款。在完成外出用餐的整個過程,我們都可以用團購應用完成。起初,美團切入市場的痛點在於,收集全品類的餐館信息進行架構分類,使得用戶更容易匹配到目標餐館,提高了信息尋找的效率。接著,對整個消費流程進行拓展,跟高德地圖和第三方支付合作。一個團購工具即優化多個環節的使用場景。

美團能在百團大戰中勝出,就是贏在供應鏈系統效率上。O2O的核心在於供應鏈管理,優化工作流程、資金流程、信息流程,從供應商→渠道→客戶提升效率降低成本,實現了O2O的真正價值。這是互聯網切入傳統消費場景的偉大嘗試,O2O的價值在於——多個店鋪接到外賣訂單后,系統計算出最優的送外賣方案,使得外賣小哥能更快速送達;不在於——單純地把線下的商品放到線上去售賣,盲目擴張用戶而客單價過低,卻被不斷激增的配送成本反噬。

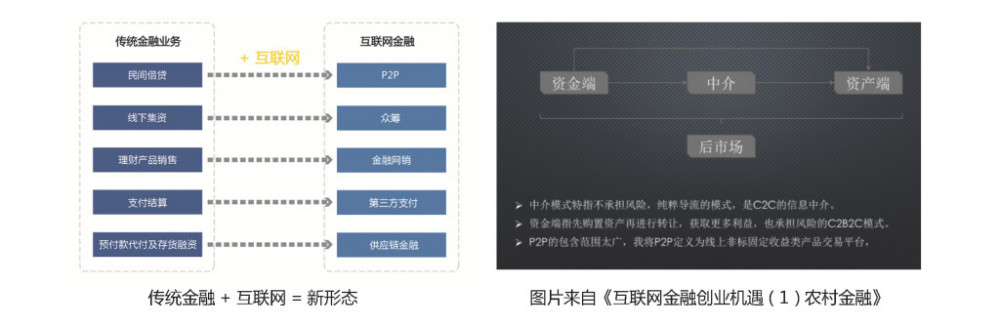

2、互聯網金融

互聯網滲透到金融業務的某個環節里,產生新的互聯網金融形態,其運營模式分為(資金端→中介→資產端)→後市場。比如互聯網銀行更多的是覆蓋了長尾用戶,利用互聯網建立範圍更廣的大數據徵信提高資產端放貸的風控能力。互聯網銀行的核心依然是實現資產端到資金端的資金融通,從資產端的風險評估到資金端的利率定價形成一個高效益的鏈條。互聯網的切入並不是顛覆傳統金融行業,是利用互聯網搜集和傳播信息,讓專業機構對信息進行風險的識別、定價、監測和管控,最後做出金融決策。所以難點在於,如何更專業地判斷某個垂直領域資金融通的場景。資產端由於市場龐大、極度分散、種類繁多,傳統金融觸及不到的地方就存在了互聯網的空間,比如最近互聯網金融的市場機會有小額貸、供應鏈金融、消費金融、農村金融等,互聯網是作為一個提高信息流通和配置的工具。

3、大數據

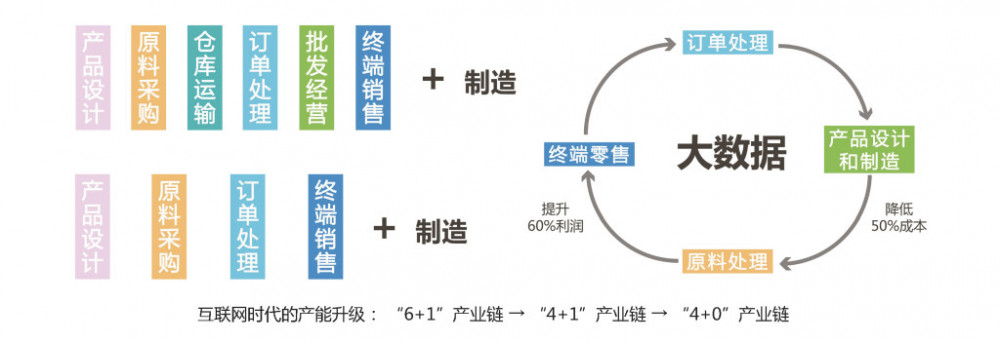

我們都知道傳統製造業面臨的困境之一是產能過剩,特別是服裝行業,不斷通過擴大產能來提高利潤的日子已經一去不復返。在倒閉潮來臨業績持續下滑之下,各大品牌紛紛開始仿效德國工業4.0進行產能升級。過去一批服裝從產品設計到最終投放到消費市場上出售需要幾個月的時間,作為時尚風向標的快消品容易失去市場活力。而如今結合互聯網從訂單處理→產品設計與製造→原料處理→終端零售形成一個高效的信息流通,由市場需求直接反饋到生產決策,達到供需平衡的良性生態。所以如何利用互聯網把產業鏈的信息打通是難點。

如果說信息的總量和流通效率在不斷地提高,那麼信息不對稱的門檻就在於信息的整合,大數據就是其中之一。它在商業上的應用是:假如你有一個社區最優商店數量計算公式,你不會在6家花店的情況下再去開一家惡性競爭。而需要做的是不斷迭代這套數據模型,調研居民買花意願、價格對供需市場的變化等影響因素,這也是數據模型的時效性。

作者:蒸汽機,知乎賬號:https://www.zhihu.com/people/steamer ,互聯網觀察者、產品模型架構、商業模式策劃。