2020年4月24日,上海票據交易所宣布供應鏈票據平台成功上線試運行。那麼對我們來說,我們該如何理解「供應鏈票據平台」呢?

01

4月24日,上海票據交易所發布了《上海票據交易所關於供應鏈票據平台試運行有關事項的通知(票交所發【 2020 】58號)》[1],通知宣布:

為更好地服務中小企業,支持供應鏈金融規範發展,經中國人民銀行同意,上海票據交易所(以下簡稱票交所)積極推動應收賬款票據化,建設開發了供應鏈票據平台。

2020年4月24日,供應鏈票據平台成功上線試運行。

(我就發現了,這種單位都願意在快下班的時候發東西,當年銀保監、各地金融委辦局和中互金也是這樣→_→)

到底什麼是供應鏈票據平台,他和已經在運行的 ECDS 電子商業匯票系統又是什麼關係呢?

根據我之前拿到的票交所建設方案,供應鏈票據平台是依託於 ECDS 的,通過與供應鏈金融平台對接,為企業提供電子商業匯票的簽發、承兌、背書、到期處理、信息服務等功能,通過供應鏈票據平台簽發的電子商業匯票稱為供應鏈票據。供應鏈企業之間產生應收應付關係時,可以通過供應鏈票據平台直接簽發供應鏈票據,供應鏈票據可以在企業間轉讓,通過貼現或標準化票據融資。

而對於供應鏈金融平台,則設置了一定的准入門檻:

試運行期間,符合下列條件的供應鏈金融平台,可與票交所溝通接入供應鏈票據平台:

- 運營主體為在中國境內合法註冊經營的企業法人或金融機構法人,註冊資本不低於3000萬元人民幣;

- 平台應具備為供應鏈上下游企業提供票據流轉等相關服務的客戶基礎、技術基礎,平台已正常運行至少一年,且運行期間在業務、技術等方面未發生或未引發重大違法違規、違約或風險事件;

- 已建立健全的業務管理、內部控制、風險管理制度以及系統安全保障機制,能夠滿足企業的身份信息、業務意願、貿易背景等核驗要求,具有相應的識別能力、核驗能力和成熟的糾紛處理能力;

- 運營主體及其控股股東最近一年無重大違法違規行為;

- 滿足票交所要求的其他條件。

根據我手中的介面文檔顯示,相對於傳統的銀票和商票,供應鏈票據將單張票據的面值定義為 1 元,流轉的時候通過票據包的形式組合成任意金額流轉。而票據包則可以進行拆分成子票據包進行流轉。

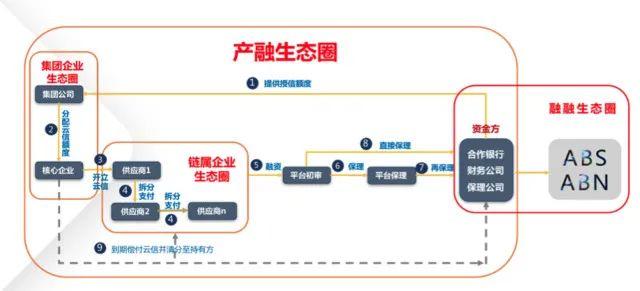

針對銀票、商票無法拆分流轉的痛點,從 2015 年開始就陸續出現了依靠大型核心企業的應收賬款流轉平台,比如十多個國企出資成立的中企雲鏈雲信、TCL 的簡單匯金單、中航工業的航信、我司的債權轉讓憑證這類的企業信用流轉產品,利用核心企業的強大信用優勢及資金/授信儲備,與銀行等金融機構合作或自建保理公司、小貸公司等方式將供應商對於核心企業的應收賬款轉化為可拆分、可流轉、可融資的類商票的付款承諾函模式電子債權憑證,從一定意義上代替了商票或者銀票。(PS:我們的法務小姐姐看到我說這句話也許會打死我。票據是靠《票據法》支撐的無因性支付工具,債權憑證只是個欠條啊啊啊啊!!!)

(以中企雲鏈為模式解釋電子債權憑證交易邏輯)

但是市場上長期存在著對於這種業務「拆分合規性」的爭議,有人認為會造成監管套利,對監管政策和貨幣政策的有效性形成了挑戰。

那麼通過供應鏈票據這一種全新商業模式,是不是體現了央行作為頂層設計者的一種態度:讓類商票業務逐漸回歸商票、接受監管?還是說認可這種債轉流轉,允許與供應鏈票據兩者並存?(就像應收賬款的存在~)

再有就是2019 年6 月,央行行長易剛在「陸家嘴金融論壇」上曾經提出「支持上海票據交易所在長三角地區推廣應收賬款票據化」。票交所董事長宋漢光表示「建設應收賬款票據化平台,在源頭上實現應收賬款票據化」。

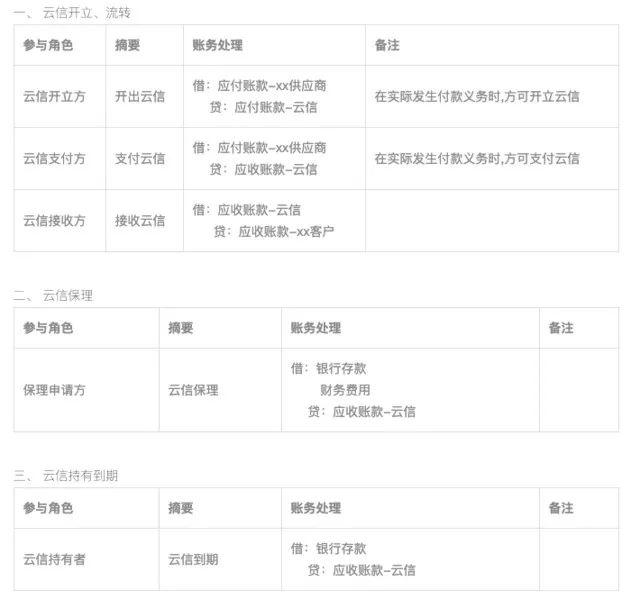

應收賬款票據化本質上市為了解決企業間的三角債問題,將獃滯的應收賬款通過票據予以盤活的一種票據融資行為。這一點是電子債權憑證並不能真正解決應收賬款的天然缺陷(從會計角度上來看,即使開出了電子債權憑證,也只是將應付賬款-x公司,變為了應付賬款-x信/x單,針對供應鏈的應收賬款記賬也是一樣,並沒有真正進行風險轉移。)

(via:中企雲鏈官網的會計處理參考[2])

票交所之所以與供應鏈金融平台合作,我認為是其看重了這些供應鏈金融平台的電子債權憑證業務與票據極為相似,將其作為應收賬款票據化的切入點最為簡單。

首次接入的四家——中企雲鏈、TCL 簡單匯、寶武鋼鐵的歐冶金服還有中互金(背後是中金雲創,他們給中鐵建、中電建、步步高(OV)等做的流轉平台)來看都是純粹的應收賬款電子憑證流轉平台,有點意思。

02

不過我覺得供應鏈票據能否真正實現央行和票交所的意圖還有待於能否解決以下幾點:

1)目前看供應鏈票據平台解決了票據不可拆分的痛點,但是能否真正解決目前企業不願意發商票、銀票的實際痛點還有待觀察。

銀票支付成本高且需要佔用銀行授信,商票則有如果企業信用不足、所開/承兌匯票難以流轉和貼現,而真正具備實力的大型核心企業又不願意自家商票在市場上「漂流」且開出商票后付款節奏需要嚴格把控,所以傾向於少開票。

2)當前部分電子債權憑證並沒有真正服務於供應鏈,而是成為了大型核心企業壓榨上游供應商的又一「利器」。

我曾經在和從事建築行業的朋友交流時曾經聽到過吐槽他們最怕接到兩種賬款支付方式——「某冰泉」和「某信」。目前來看供應鏈票據平台還是以商票為主,感覺並不能真正改變供應鏈上游中小微企業的融資難題。

3)當前應收賬款電子憑證進入二級市場主要通過不特定原始權益人、不特定核心企業、應收賬款多級流轉的N+N+N模式來發行 ABS,那麼如果供應鏈票據平台真正運轉起來后,是否可以通過將單位為1元的供應鏈票據打包成「標準化票據」,畢竟標準化票據在設立上比 ABS 簡單多了:

比如資產歸集次數:標準化票據一次(委託人-存托機構)而 ABS 需要來兩次(供應商-保理-SPV);過橋資金標票沒有,而 ABS 會有過橋資金 pre-ABS 的問題;事前無異議函標準化票據沒有,而 ABS 需要;設立時間上標票基本 T+3,ABS 簡直是魔鬼——儲架兩個月左右,單期一周左右)。

最後,我覺得票交所還是會大力去推這個平台,原因有二:

- 之前說的應收賬款票據化,一定角度上是個需要被完成的任務;

- 票交所本身的利益——標準化票據和貼現通等產品都需要有更多的優質資產出現,而供應鏈票據平台則無疑是很好的一個資產生產工廠。

References

[1]《上海票據交易所關於供應鏈票據平台試運行有關事項的通知(票交所發【 2020 】58號)》:http://www.shcpe.com.cn/info_11_itemid_2041.html

[2]中企雲鏈官網的會計處理參考:https://www.yljr.com/zqyl-web/help.xhtml?nav=7

#專欄作家#

張小璋,公眾號:張小璋碎碎念(ID:SylvainZhang),人人都是產品經理專欄作家。野蠻生長的產品經理,專註於互聯網金融領域。

本文原創發佈於人人都是產品經理。未經許可,禁止轉載。

題圖來自 Unsplash,基於 CC0 協議