既有流量又有質量的內容平台,最有可能笑到最後。

進入2018年,如果要用一個詞來形容內容產業的現狀,那就是:風聲鶴唳。

大魚號封禁低俗內容賬號達1000多個,今日頭條被約談后招聘內編輯總規模近2000人,微博於1月27日21時至2月3日21時全面整改,並陸續曝出存在刷榜行為的明星,孫紅雷、靳東、吳世勛等人紛紛「躺槍」。

除此之外,眾多新聞客戶端幾乎也各有問題爆出。

敲響這一警鐘的,不僅僅只有網路監管的收緊,更有用戶對於內容泛濫導致低俗化的質疑聲。尤以「少兒邪典視頻」傳入國內、多家平台多有涉及之後,公眾對智能演算法和「流量為王」思維在內容領域中產生的負面效應,愈加擔憂。

監管爆發、輿論質疑,這或許釋放了內容產業的一個信號,那就是在走過了吸引流量的紅利期之後,內容平台由量轉質已然成為下一步競爭的核心。

相應地,這也帶來另一個問題,如果說內容分發的新貴曾是流量經濟的收割者,那質量為王的下半場的會不會重新對格局進行洗牌?

用戶對內容質量的忍耐已至極限

以今日頭條為代表的新生代內容平台,曾一度被認為是內容產業走向黃金時代的標誌,這是因為個性化推薦改變了用戶獲取內容的方式,導致智能分發的信息量相比人工分發的內容,多了一個量級,用戶更容易獲得想要的內容了。

但這卻也無形之中形成了一個「信息繭房」,讓用戶只看到自己需要看的,內容質量反而在其中失去了最重要地位。

即使沒有這段時間連番不斷的約談和監管驅動,流量思維下的平台的走向也很容易想象得到:那就是變得越發粗俗,直至徹底引發用戶反感抵制,迫使內容平台從流量轉向質量。

也就是說,警惕純演算法主導卻無視質量的內容分發模式,倒逼內容升級,只是時間早晚的問題。如今,監管收緊導致這個過程加速了,但根本原因還是用戶需求在改變。

因為演算法推薦本身就是根據用戶的興趣建模。如果用戶對內容的需求和品味並沒有提升,正常情況來講,只靠監管可能只是治標不治本,很容易付諸東流。

慶幸的是,現在的用戶對流量為王的內容分發模式也產生了厭倦。

舉個例子,UC的「震驚部」曾堪稱「化腐朽為神奇」,一則平淡無奇的新聞,在他們的文筆加工之下,分分鐘變成10萬+的頭條。而物極必反,現在,信息流的用戶受眾正在發生一種顯而易見的變化,那就是,越來越多的人對標題黨、低俗內容的傳播,開始本能一般的產生一種厭惡的情緒。

可以毫不誇張的說,用戶對於當下無聊低俗內容的忍耐,基本已經達到極限。

加上隨著知識界相繼提出「認知升級」的概念,以及內容監管日益收緊,內容行業從流量為王向質量為王升級也就成了必然。顯然,這是一種多方作用下的結果。

也就是說,內容升級,很大的原因是用戶對內容質量的忍耐已至極限,而不僅僅是監管的功勞。

原本收割內容紅利的平台要當心變「韭菜」

正如多年來處在風口之上的商業模式,內容產業自從被演算法推薦打亂、重組、引至黃金時期之後,也要面臨自己的下半場。

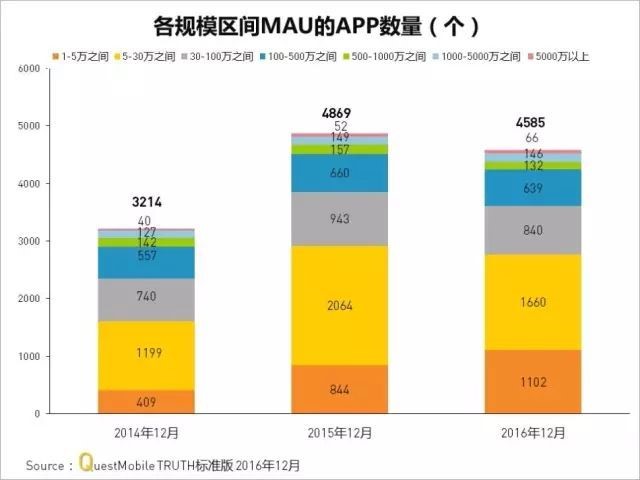

據Questmobile 發布的《2017年中國移動互聯網年度報告》顯示,網民安裝的app數量呈減少趨勢,而且大部分app的用戶規模在下滑,存活下來的產品數量不斷減少。更關鍵的是,頭部和底部的app數量增多,而腰部數量整體上縮減,這意味著紅利結束后,頭部產品正在瘋狂而又殘酷地收割腰尾部產品的市場。

內容產品自然也免不了受馬太效應影響。而且儘管新聞資訊和短視頻的使用深度,在所有app中大幅度增強,但隨著社交、電商、搜索、安全等各行各業的公司都在主產品里,通過信息流的方式展現新聞資訊或短視頻內容,流量本質上還是被分散了,這帶來的結果有好有壞。

最明顯的例子就是百度和一點資訊。去年7月手機百度發布V9.0版本后,直到12月的這段時間內,手機百度月均使用人次從71.3提升至78.9,使用時長從391.2分鐘提升至397.6分鐘,而這得益於百度信息流的發力。

而一直有傳聞說被百度看重並想要尋求收購的一點資訊,雖一度作為流量經濟的成功受益者,可在同類競品序列中,卻從最初的今日頭條最強的競爭對手,已經逐漸邊緣。

據艾瑞諮詢數據顯示,去年8月份,只有3480萬台設備在使用一點資訊,而使用今日頭條的設備則超過了15000萬台。而以百家號和信息流進軍內容領域的手機百度(現已更名為百度),用戶量更是達到了恐怖的7億。

當前的競爭形勢,在優質內容的爭奪中或許會被進一步激化,這也是為什麼各大平台拉開「補貼大戰」的原因所在。

但有個問題是,現在競爭的著力點很大程度上還只局限於扶植內容創作者,其實補充權威新聞來源同等重要。近日,新華社新聞信息內容全系入駐百家號,這是央媒首度與內容平台進行全面戰略合作,可想而知會給百度內容分發增添不少的獨家新聞報道,這也說明作為巨頭,百度信息流已經開始搶先站位內容升級的大潮,準備以收割內容產業的果實了。

決定內容生死的,從來不是演算法或技術

作為公眾發聲平台,微博當初取代是現在日薄西山的社區BBS。而今日頭條儘管成為內容行業的新貴,但實際上,它從來沒有真正打敗過傳統新聞客戶端或專業性app,只能說是撕開了內容領域的一個口子。也就是說,演算法終究改變的是內容的分發形式,它並不像微博完全改變了公共社交的「玩法」。

因而,智能演算法對內容平台發展所起到的價值,不是革命性的產品更迭,充其量算作一次適應移動互聯網碎片化特性的產品升級。而所謂「演算法為王」,不過是成功者炫耀的資本罷了,決定內容生死的從來不是演算法。

因為演算法有個致命的問題,只能決定喜好,卻無法決定質量。

最直接的一點表現就是,針對媚俗化的內容趨向,審核編輯正在重新成為不可或缺的部分,而這點實際上很難偏執於技術得以解決。

今日頭條人工智慧實驗室李磊在接受採訪時坦言,通過人工智慧識別內容的最大難點在於攻克語義的複雜性,涉及到對邏輯推理和因果關係的上下文分析。簡單來說就是,人工智慧可以鑒別色情或低俗內容,但在區別色情、性感、藝術等照片上還存在很大難度。而反過來,低質爛俗的內容卻藉助人工智慧的演算法得到了超出原來體量的成倍增加。

著名的「把關人理論」中講到:信息總是沿著含有門區的某些渠道流動,在那裡,或是根據公正無私的規定,或是根據「守門人」的個人意見,對信息或商品是否被允許進入渠道或繼續在渠道里流動做出決定。而目前為止,演算法顯然無法完美的做到這一點。

另外,用戶興趣隨時都會受到社交、場景、環境等多重因素影響,使得根據以往數據預測用戶未來傾向的工作變得很難,也會影響推薦結果的準確性。從這個角度看,演算法在內容分發上的作用存在被逐漸減弱的可能性。

信息流之爭拉開序幕,誰會革了誰的命?

2016年張一鳴提出了頭條的核心目標:「要做中國第一內容創作平台,並在未來五年內取代Twitter和雅虎,成為全球第一大內容創作平台」。長期盤踞新聞資訊類客戶端老大地位的騰訊終於坐不住了,馬化騰親自祭出了「殺手鐧」天天快報。

當時所有人都以為這場「新貴」與「老將」的對峙,可能最終決定內容產業的格局和走向,然而直至今日,張一鳴可能才發現最大對手是百度的信息流,故此開始了轟動一時的互撕大戰之後,到現在也並未有偃旗息鼓的趨勢。

內容行業從來不是一家獨大,即使是帶著變革基因的頭條,也並沒有成功踢下傳統資訊平台的位置。而作為後來者的百度,卻在一年之內威脅到五年來未曾棋逢對手的行業新貴,這或許說明了一個問題,僅僅依靠智能分發並不足以為內容平台建立足夠牢固的護城河,未來拼的是信息流商業變現,也是優質內容的爭奪。

經公開資料整理,17年中國網民每天的資訊消費市場大概67分鐘,其中日均消費超過2小時的用戶佔比是14.6%。而在17年,信息流廣告市場的規模達到了557億,已經是整體網路廣告市場的14.3%,預計未來幾年增速將仍保持在50%以上。也就是說有望超過搜索類廣告形態。信息流廣告市場規模急速擴大,富媒體、視頻貼片所佔的份額其實是逐漸被壓縮。

由此可見,這場信息流廣告的爭奪戰,牽連了百度、騰訊在互聯網廣告的話語權,未來必將是一場硬戰,而如今百度和頭條正面對抗也只是拉開了帷幕而已。

內容行業的戰爭從沒終止,舊的收割者未去,新的可能已經來臨,到底誰會成為「韭菜」,不到鐮刀舉起的那一刻,一切都還未知。

不過有一點值得注意,如果說之前收割信息流廣告紅利的關鍵在於量,那現在用戶對優質內容的需求,可能會讓純依賴演算法的內容平台處於不利地位。而目前來看,既有流量又有質量的平台,最有可能笑到最後。

#專欄作家#

歪道道,微信公眾號:wddtalk,人人都是產品經理專欄作家。以人性觀察科技,用理性解讀熱點。互聯網與科技圈深度觀察者。

本文原創發佈於人人都是產品經理。未經許可,禁止轉載。

題圖由作者提供