「視頻服務」其實最早是由廣播電視與有線電視提供的,透過電視機播放。然而,從移動互聯網興起以來,年輕觀眾迅速轉移到了電腦與手機上。視頻網站與APP紛紛轉向提供大製作有版權的長視頻節目, 加上崛起的短視頻分享 APP、直播 APP,視頻市場發展熱鬧非凡。

長尾效應與頭部效應

在這個互聯網可以加上一切的時代,如果加上視頻內容會發生什麼?

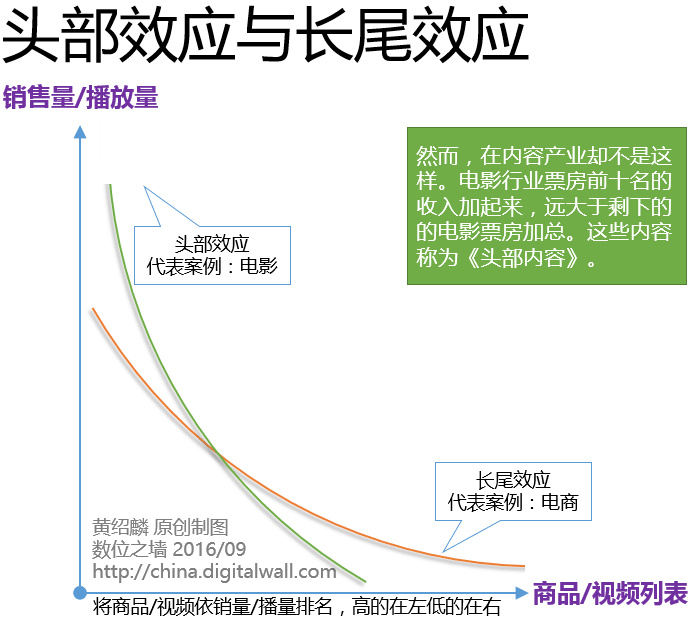

首先,互聯網最基礎的理論之一:長尾效應,需要被重新思考。 長尾效應首先在電商領域被提及。如果把一個電商網站的商品依銷售量如下圖排列,會發現所有冷門商品的銷量加總要大於暢銷商品:

然而,在需要大投入大製作的電影行業卻非如此。在中國,電影的年 產量是700部,能有幸進入院在線映的大約100部,能至少打平成本 的大約30部。想像一下,大部分票房收入都被前十名拿走,長尾虧得 很慘。這個我們稱為「頭部效應」,而銷量頂尖的稱為「頭部內容」。

簡單來說,不會有一款商品能左右天貓與京東的生死,但是一部暢銷的電視劇或電影所帶來的觀眾或付費會員,卻足以決定愛奇藝與優酷土豆的競爭格局。頭部內容驚人的人氣聚攏能力,就是視頻行業最基礎的現象之一,這種特性即便是互聯網上的視頻服務也一樣。

為什麼是頭部效應

為什麼視頻內容行業與電子商務行業呈現出如此根本的不同?主要有三個原因:

- 觀眾時間有限;

- 觀眾尋求共性;

- 商品複製容易。

由於每個人每天只有24小時的時間,注意力實在有限,難得的休閑時光 會傾向用在熱門內容上,無暇顧及冷門長尾。

其次,視頻內容具有話題性。越是知名越多人看的節目,就越容易成為彼此聊天時的談資。從這個角度來看,電子商務的商品消費越來越傾向滿足個性化需求,而大型的視頻內容滿足的卻是共性。為什麼一部那麼多人罵的爛片還那麼多人看?因為看過一起罵才有得聊啊。

最後,視頻內容身為一種虛擬商品,其生產與硬體的原材料無關,不像實體商品每個都需要製造;也沒有庫存管理與物流問題,下單后無需等待。這會助長好看的內容更加快速傳播,尤其是透過社交網路, 讓「爆款」更容易爆。

順帶一提,由於大型的視頻內容所追求的是共性,因此曾有不少嘗試創作個性化體驗的電影,例如用戶自選不同劇情發展乃至於結局不同 ,又或者現在的VR強調個性化的觀影體驗等,感覺有點違背共性。這些個性化體驗如果不能變成社交的談資,感覺都挺難的。

長短視頻的經營難以兼容

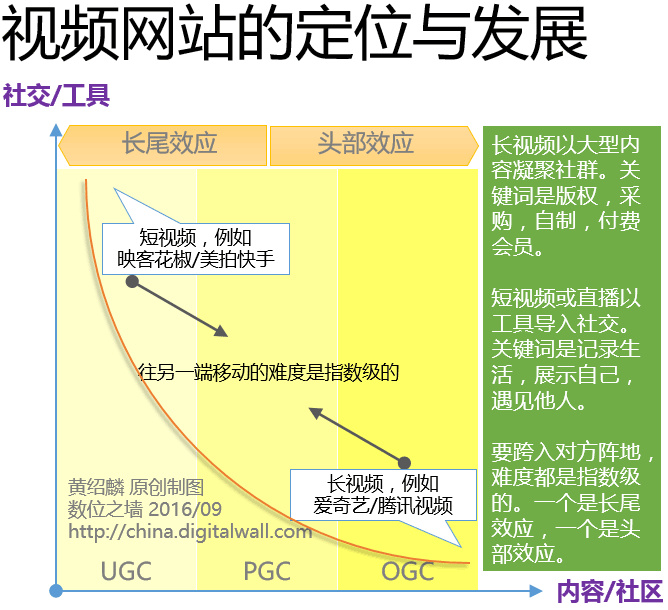

互聯網視頻服務一定只有頭部效應嗎?當然不是。具有頭部效應的僅限於長視頻,例如網上電影,劇集,綜藝,動漫等。這些節目一般稱為 OGC(Occupationally Generated Content),大製作有版權受 歡迎,部分觀眾願意付費。知名例子如美國 Netflix,中國愛奇藝等。

視頻服務的長尾效應,發生在短視頻以及全民直播領域,由用戶自行產生的內容,稱為 UGC(User Generated Content)。素人拍攝,自行上傳,這種類型有美國 的Youtube,中國早期的優酷土豆都是,乃至於目前的短視頻APP如快手、美拍等,直播如映客、花椒等。

長視頻關注的是作品,因此可以圍繞著作品/明星/話題形成社區。短視頻和全民直播更容易關注到的是內容背後的人,雖然前十大網紅的作品可能佔據了相當的播放量,但是任何單個網紅跳槽都不會動搖 到原本的平台。也就是說,短視頻和全民直播更接近於長尾效應。

如上圖所示,以長視頻OGC為主的網站或 APP,偏向頭部效應;以短視頻UGC為主的網站或 APP,偏向長尾效應。那些嚷嚷著要向對方領域進攻的視頻網站APP經營者,恐怕是忽視了一個事實:長短視頻從骨子裡就是不一樣的東西,依循不同的經營邏輯,難以兼容。

視頻UGC為何做不好

中國與美國的UGC很不同。美國可以誕生並維持Youtube這種以用戶自製短視頻節目為主的平台,中國卻不行。記得在2008年左右看過一份報告,中國用戶在視頻網站上觀看影片的平均時長是數十分鐘,而美國用戶在 Youtube上觀看影片平均時長是十幾分鐘。

很顯然,在當時中國UGC 視頻網站野蠻生長的年代里,大量網民在平台上看盜版電影及電視劇,所以平均時長很長。等版權環境開始正規, 逼得這些做UGC發家的視頻網站只好花大錢採購正版。結果從PC時代 發家的優酷土豆等,現在全部走向長視頻節目,頭部內容 OGC的路。

中國UGC的乏善可陳,是經營者需要面對的現實。除了視頻內容的製作確實比寫博客要困難很多之外,東方的教育體系並不鼓勵大家發揮更多創意,也不鼓勵個人主義展現自己。這種情況下要在廣大個人 群體中產生足夠大量的優秀個人作品,難度確實比較大。

也因此,如上圖所示,視頻 UGC的經營方向,一開始就不應該把重心放在內容上,而是應該放在工具和社交上才對。強調草根內容的UGC,其內容本身就該被當作建立社交關係的手段而已,在此目的下,內容無須精心排布,只需真實即可。重點在真實,重要的話只講一遍。

短視頻服務適合往社交和工具發展

一個很好的案例:以工具屬性為訴求略帶社交元素的「快手」短視頻分享 APP,已悄無聲息在中國二三四級城市擁有超過3億註冊會員。 這個 APP從不追捧明星視頻,也從不搞大製作視頻節目,只展示最普 通的百姓自拍,主要訴求為「記錄生活」,次要訴求為「展示自己」。

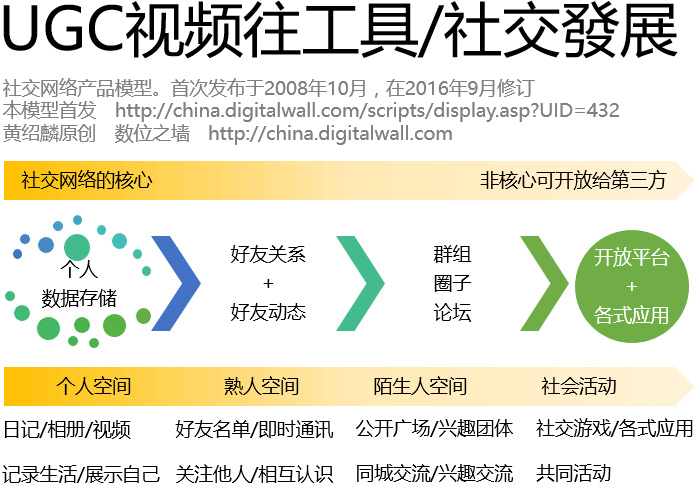

筆者在2008年提出的社交網路發展模型即指出,社交網路的底層是用戶數據(即 UGC),而平台經營者最核心要做好內容生產工具。當用戶開始在平台上生產內容,就是開始為社交打下基礎。因此視頻 UGC 的最好出路是工具和社交,而非把自己變成往長視頻走的內容媒體。

如上圖,個人數據存儲是核心。這是為什麼短視頻服務的最基礎訴求是記錄生活。以前,帶寬有限而智能型手機不普及,大家用文字和照片記錄(博客,微博)。現在,用短視頻記錄。有內容就形成搭訕 的基礎做社交,下一步做通訊工具,再來沉澱關係鍊,完成裙絲逆襲。

因為社交會累會煩,微信最後必然變成通訊工具及內容存儲工具躺在手機里(現在進一步變操作系統)。UGC視頻平台往社交網路和工具轉身的路徑類似,好像很難,但比另一條路:採購或自製大型節目, 要更自然。優酷土豆從UGC發家,正痛苦的往長視頻路上蹣跚前行。

因為,長尾效應與頭部效應天然的處不來。

長視頻服務為何做不好社交

長視頻服務為何很難做社交?因為大型節目及大牌明星是供人仰視的 ,而社交是平起平坐的,大部分人跟明星無法對等社交,只能關注, 追逐,討論。為何短視頻平台,快手 APP上看不見大牌明星?因為太過重視明星會破壞普通人間社交氛圍,而長視頻平台卻以此為賣點。

但是,長視頻服務可以做社區。社交是一對一互動居多的,而社區更多是共同追逐一個興趣的,因此圍繞大型節目或大牌明星形成圈子或群組是可以的。缺點是節目的流行總有期限,熱度過了人群就散去。而從社區引發群友之間一對一互動進而社交是可能的,但效率不好。

此外,長視頻平台天然的排斥 UGC是個問題。因為任何長視頻平台追 逐的都是熱播的節目,一個頭部內容能贏過千千萬萬 UGC帶來的播放 量或者付費收入,更說不定就趕超競爭對手了。它的組織體系以及資 源傾斜,天然的就看不上 UGC,而 UGC卻是社交的基礎。

長視頻服務的能力在於識別,採購,或自製大型視頻節目上,信仰的是優質的內容,引動潮流的能力;短視頻服務的能力在於讓用戶更方便地記錄生活,展示自己,信仰的是草根平等,素人真實。雖然他們很難向對方發起攻擊,但是卻有一個領域雙方正在進入,就是PGC。

PGC 的出現有其必然性

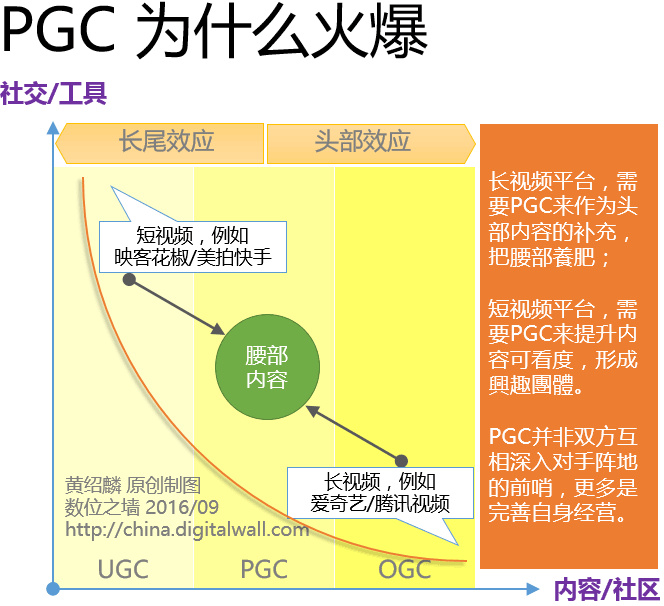

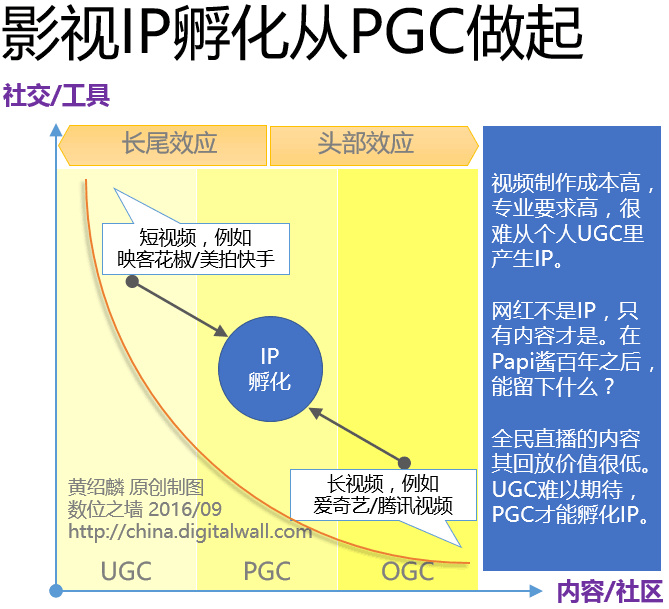

從下圖看到,在 OGC以及 UGC中間有個區域稱為 PGC(Professional Generated Content )。這種型態的內容是由專業人士製作,但其大型程度比不上 OGC,卻也不是素人生產的 UGC。這個部分的內容不是頭部,也不是長尾,而是腰部。目前很熱門的網大屬於這個領域。

經營長視頻服務的平台,需要 PGC來作為大型製作頭部內容的補充, 把腰部養肥;經營短視頻服務的平台,需要 PGC來提升內容的可看度 ,形成興趣團體。從這個角度看, PGC並不是雙方互相深入對手陣地 的前哨站,而更多是完善自己本身的經營方向。

對長視頻平台來說,頭部內容總是少數,看完了之後要給用戶看啥? 有一定水平的 PGC比 UGC強多了。對短視頻平台來說,雖然真實但說 不上水平的 UGC,雖然只是用來搭訕的介質,但要想進一步細分人群 (圍繞興趣),完善用戶結構, PGC比 OGC是更好的選擇。

也因為這樣的需求, PGC的發展非常火熱。很多人湊了一筆錢就開始 拍攝網大,網綜,或網劇。製作完成後,發行到各大視頻平台去,看是以賣斷的方式,還是以點擊分成的方式來獲取收入。行業鏈上也開 始有了專門的發行公司,也有不少創業公司拿到投資。

視頻UGC不能培養出IP

視頻服務當道,最搶手的就是IP了(Intellectual Property )。這個原文為智能財產權的英文辭彙,在中國簡稱IP后其含義變成了有一 定受眾基礎的原創作品代稱。知名IP容易變成頭部內容,雖然高價人人爭搶。結果是長視頻平台之間為了搶奪大IP而付出高昂代價。

這就是頭部效應的特色,真正大IP才是贏家,所有長視頻平台最終都是幫IP擁有者打工。因此長視頻平台開始做自製節目。美國Netflix,中國各大平台,唯有自製節目成本低,而且有獨播優勢。獨播的頭部內容效果驚人卻不一定營利,但若是自製,就能有較好利潤。

然而,UGC能孵化出IP來嗎?從過往發展來看難度大。網路文學身為某種 UGC,確實孵化出不少IP,知名的網路小說很多改編成電影和遊戲。文字創作的成本低,一台電腦會打字就可以開工。然而,視頻節目 ,要說故事要剪接要配樂,很難在沒有團隊的情況下生產出優質節目。

即便短視頻平台培養出不少網紅,而且很多網紅背後是有團隊在支持 的,都不能說是孵化了IP。華特·迪士尼過世之後留下了米老鼠和唐老鴨,而Papi醬在百年之後會留下什麼?網紅不是IP,只有內容才是 。在視頻 UGC難以期待的情況下,只有 PGC才是起點。

直播服務更接近長尾效應

說了那麼多長短視頻平台,那麼全民直播呢?作為視頻服務的一種型態,既然號稱全民,他肯定是以 UGC為主的草根內容居多。順著前面邏輯,應該是由長尾效應驅動,進而發展成社交與工具的路子。然而,直播平台卻比長視頻和短視頻平台還糾結於其未來的發展。

其一,網紅的熱門,以及其逐漸專業團隊化經營,會讓人認為直播是走頭部內容路線的平台。雖然現在接近 PGC,但是否要往 OGC方向去?這條路會往大型自製節目走,開始請大牌明星來上直播節目等,甚至誕生新型態的網綜。確實有直播平台這麼做而且成效不錯。

其二,全民直播的內容你知道的,都不曉得能不能稱之為內容了。因此,很自然的經營者會想要往提高內容質量的方向走。然而,一但往大型節目和知名藝人的方向走去,頭部效應會開始排擠長尾效應,只有大節目和名藝人能拿到資源,最終會無法再「全民」下去。

最後,全民直播是一種無法累積IP的視頻服務,他只能賺現在的錢( 各種道具打賞,也賺得播盆滿盈),不能賺以後的錢(幾乎所有內容的回放價值都很低)。至少在筆者的感覺中,直播往社交和工具去發展,比往內容去發展要來得自然些。

有沒有任何視頻平台可以通吃長短視頻和直播服務在一個平台上?在中國的互聯網行業里,什麼都想干也已經是常態了。筆者也不知道能不能行,但恐怕得要讓長尾效應和頭部效應先打一架再說。最後,您可能要問我標題里提到的G點在哪裡?就麻煩您在我苦心繪製的原創曲線圖裡面找找了。

作者:黃紹麟,原名黃彥達,1998年 4月創立數位之牆,以觀察科技趨勢為終身職。曾任職新浪網,台灣大哥大,3G威寶電信。2006年後於大陸工作,曾任職51.com擔任總裁助理兼管營銷部門,湖南衛視快樂購旗下電子商務子公司擔任首席運營官 ,阿里巴巴旗下第三方支付支付寶擔任運營總監,天使投資嘉豐資本擔任投資合伙人。