2011 年電影《商海通牒》(Margin Call)講述了發生在 2007-2008 年金融危機爆發前華爾街一家投資銀行一個 36 小時內發生的故事。行政總裁兼董事會主席 John Tuldrebuked 說道,「所以,你是說,音樂即將停止。」分析師 Peter Sullivan 回答 ,「從這個商業模型上看,音樂只是放緩了節奏,如果音樂停止的話,…會比現在糟糕百倍。」

上述情節是對當前金融行業發展狀況的一個恰當描述。而令音樂放緩,還沒讓其停止的顛覆,正是 P2P。

那麼 P2P 的正反面作用是什麼?為什麼 P2P 令許多現有行業望而生畏、造成衝擊,但又在某程度上帶來希望和契機?任何政府將如何管理這樣一個為不同行業既帶來機遇又產生破壞、變化莫測的「變色龍」?會有怎樣的啟示?未來又將怎麼對待這股具有破壞力和革命性、為所有行業提供新機遇的勢力?

P2P 的誕生

P2P 的概念大家都熟悉,這種商業模式可描述為 「共享經濟」。

但在過去 30 年裡,已有許多企業和大學實踐過這種「共享經濟」。上世紀 60 年代末,互聯網原本就是以點對點「共享經濟」系統形式設計的。共享經濟的概念在 1997 年開創了歷史——以歌迷為基礎的互聯網眾籌,英國搖滾組合 Marillion 的歌迷包銷了 Marillion 整個美國巡迴演出,籌得 60,000 美元,這一事件標誌著眾籌的開端。P2P 也常被歸到此一類別中。

眾籌分為兩種——獎勵眾籌以及股權眾籌。而後股權眾籌衍生出債務型眾籌(也稱作點對點、P2P、眾貸)。一如既往,英國金融行業中主導出現了 Zopa(2005 年)引領了變革;美國也緊隨其後,分別出現了 Lending Club(2006 年)及 Prosper.com(2006 年)。

2007-2008 年全球金融危機加劇了「音樂」放緩的節奏。這一危機撼動了一切根基,尤其是傳統借貸市場。只不過,音樂僅僅是放緩了,還沒有停下來。

P2P 市場解說

2007-2008 年金融危機, 所有數據都將矛頭指向了不負責任的融資人們。他們先是向信譽低的借款人批出了貸款和抵押,事後投資機構還,進而投機取巧將「次級貸款」打包成金融產品,以投資產品的形式對蓬勃的市場下一劑猛葯。

結果, 國際銀行業方面的法律和政策(例如巴塞爾資本協定第二版以及現在的巴塞爾資本協定第三版)力求阻止愚昧的融資與投資者重蹈覆轍。可是商業經濟的齒輪不能停也不會停:商業市場需要融資去周轉、項目例如創意需要燒錢去實踐,企業家們也需要金錢去實現發展。

在商業世界里,哪裡有空缺,哪裡就會被填補;哪裡有需求,哪裡就會有解決方案。P2P 平台和網站的出現迅速填補了空缺,幫助企業和個人在全球範圍內募集所需的資金。P2P 透過不斷擴大的在線平台匹配借方與貸方,成為了銀行及融資機構的一種替代品。通常 P2P 借貸也被稱為影子貸方。

P2P 並不是影子銀行,它是一個實現共享經濟的透明借貸平台。投資者可以自行判斷一位企業家提出的項目或者一個構思的信貸價值。借款人向在線平台提交所需基本資料,並接受信貸檢查和盡責審查。舉例子說,Prosper.com 的申請流程與申請信用卡相似,都需要提交個人基本信息、生日、郵寄地址、工作經歷等。而其他的比如 Lending Club 則設立了 Q&A 問答環節供投資者向借款人提出問題。事實上,這就是互聯網時代共享經濟模型中的「採納與被採納」的特徵。

透視全球不同地區的 P2P

儘管 P2P 市場是目前是由借貸業務主導,但由它衍生的相關準則正在蔓延至各行各業。

Avant Credit 被廣泛認為是美國最熱門的金融科技平台,它廣受歡迎的原因在於大部分的貸款網站要求最低的信用評分是 640 分,而 Avant 接受評分低至 580 分的申請。不僅如此,不收取貸款發放費這一做法也使 Avanti 更具吸引力。從 2013 年 1 月首次批出貸款至今,它已為超過 3,000 名客戶服務。

美國另一家舉足輕重的業者是 Lending Club。它是第一家通過自身平台公開銷售股份的 P2P 網站,儘管拒絕審批將收取 15 美元的標準費用,Lending Club 為投資者帶來穩定的回報依然使它受到熱捧。穩定的回報率從風險最低的 4.9%到高風險的 8.3%不等。更有趣的是,Lending Club 是 2014 年規模最大的 IPO 技術公司之一,募得 9 億美元資金。這一 IPO 的範例也因此令不少習慣穩紮穩打的技術公司心動起來。

其他的企業,例如主打學生貸款的 SoFi,現在轉向抵押貸款;另外還有 Greennote 幫助大學生(包括非美國本土學生)獲得大學的學費。而如果是中小型企業需要貸款,則應該找 Funding Circle,這一機構已經向超過 10,000 家小型企業借出貸款。除了這些,比特幣也加入舞台。隨著當前對區塊鏈技術的需求,Bitlending Club 的模式十分特別,借款人取得貸款后,是用比特幣償還貸款。

儘管 P2P 始於英國,但英國的很多 P2P 平台已經不復存在或者不再營運了。作為向來習慣系統化和規範化的英國,該國的 P2P 信息也被列表整理在 http://www.p2pmoney.co.uk/companies.htm 中,供人查詢。這個網站提供了基本上涵蓋所有 P2P 及 P2B(商業貸款)公司和平台的列表,並且附上相關的信息,包括上線日期、關閉日期、目標借款人、借款模式、貸款期限、付款屬性、借貸類型(零售、高凈值、成熟投資者類型等)及地區(英國、美國)、貨幣種類、支付類型(還貸、僅付利息或兩者兼有)等。真希望有人可以把美國的 P2P 平台也整理成這樣的列表。

其他地區的熱門公司還有荷蘭阿姆斯特丹的 Adyen,它吸引人之處在於向 Facebook、優步和 Airbnb 提供支付服務。目前這家公司的價值是 450 億美元,2015 年裡取得 3.3 億歐元的收益。我們都應該把目光聚焦 P2P 的未來。比如,德國柏林的 Number26 自稱是面向未來的銀行,因為它既保留了傳統銀行業的特性,同時在傳統銀行 Wirecard 基建的基礎上,它更具靈活性。瑞士蘇黎世的 Fractal Labs 將自身打造為「自動化首席財務官」,可進行現金流量分析,並就備選平台提出建議。

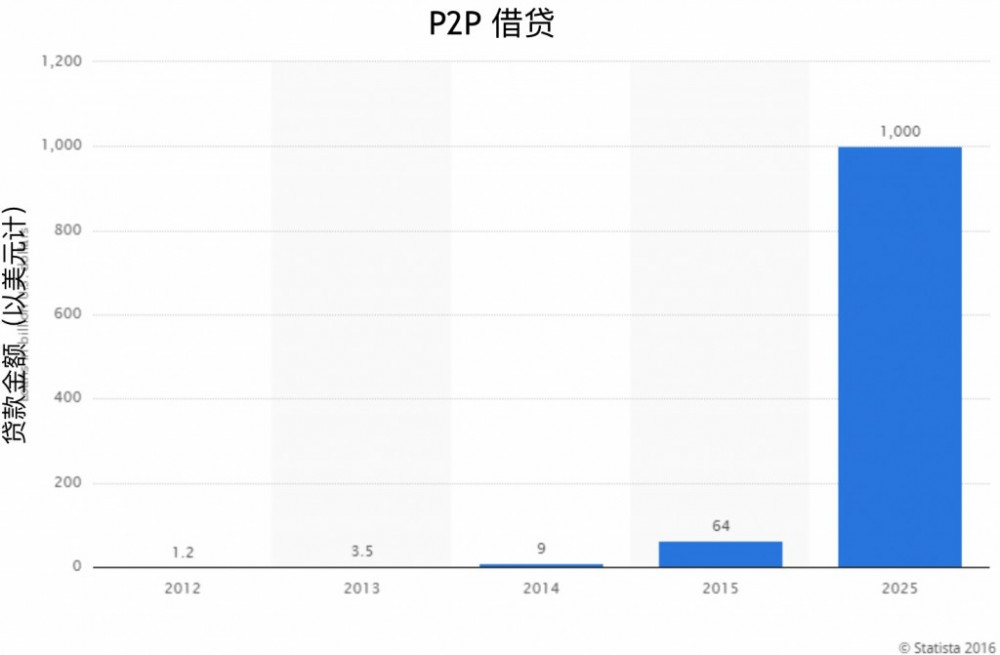

總的來說,調研門戶 Statista 在研究超過 18,000 份數據后表示「2014 年到 2015 年間,全球 P2P 借貸價值有望從 2014 年的 90 億美元增長 7 倍到 640 億美元。預計到了 2050 年,這一價值將接近 1 萬億美元。」 但是,這僅僅是個開始。這種共享經濟已經轉向物流,醫院的資源管理。這是一個勇敢的新世界。

透視中國 P2P 市場

低准入門檻和股票市場的跌宕起伏為 P2P 的發展打開了大門。實際上,共享經濟的概念在中國文化背景里植根已久,想想中國家裡的飯桌上:互相夾菜還有圍著圓桌就坐,不正是反映了這一底蘊。許多西方人起初斷言 P2P 在中國無法通行,而事實卻讓他們大吃一驚。

2016 年 1 月 2 日,新華財經引用了 網貸之家 刊發年報中的結論,與 2014 年的 1020 家這一數字相比,P2P 平台數量到 2015 年年底已達 2595 家。一家互聯網金融服務門戶網站稱「2015 年全年網貸成交量達到了 9823 億元(約 1510 億美元),相比 2014 年全年網貸成交量 (2528 億元) 增長了 288.6%。截至 2015 年 12 月底,中國 P2P 網貸平台已累計成交量已經超過 13,700 億元。」

政府有必要開動腦筋去把握和平衡 P2P 帶來的這一對正反面作用:既對現有金融行業具破壞性,同時又創造新的共享模式使得行業更加透明和具靈活性。

需要應對這一難題的不止有中國政府。美國和英國也正努力地希望能快點想出如何管理和監督這對破壞性和創造性力量。不過如同我們在《阿拉丁》里讀到的「精靈已經出來了」,P2P 共享經濟的步伐已無人可擋。最好的應對辦法是加以管理和引導,以政策管理,以方針引導。

后 P2P 時代會面臨什麼?

中國能否藉助「共享經濟」消除傳統金融系統里的某些固有弊端,成為大眾關注的焦點。而共享經濟模式以 P2P、B2P 和 P2B 等形式潛移默化對經濟產生幫助,也是毋庸置疑的事實了。

然而,任何做法都總會平衡。2007-2008 年全球金融危機之後,金融銀行業依然存在,未被取代。音樂節奏放緩了,但沒有停止,行業的經營如今需要受到更嚴格的監督和規管。正如《商海通牒》(Margin Call)里的台詞,如果音樂停止的話,會比現在糟糕百倍。我們期盼中國、美國和英國能夠做的是及早出台一系列的政策引導和管理這一新生事物,與此同時,給予現有金融業者們更多的時間和空間去適應這個新舊交織的產物。

毫無疑問,目前在中國、在美國,有越來越多的金融業者正積極投身 P2P 平台或進行投資。如果打敗不了,那就加入其中。未來的互聯網金融領域將更有章可循,銀行業等現有金融行業將更有風險覺悟,從而能夠及時調整他們的經營和思路。

總之,金融模型為客戶提供了選擇和演算法,引導他們在投資和風險分析上更準確地進行自動化的財富管理。在中國新一代的互聯網金融平台中, 錢大人 提供了獨具特色的思路,通過大數據分析,進行演算法投資,錢大人進行了創新。

許多 P2P 創業者們只懂計算機知識,缺少必要的銀行保險公司背景和底層經驗。想要熟悉掌握,就必須讀透包括中國和英國在內的銀行和保險公司政策和流程。新舊事物形成互補,就如同我們前文提到瑞士蘇黎世的 Fractal Lab 正是這樣一個例子。

在中國,互聯網金融將繼續刺激經濟的增長,前提是必須營造良好的環境。2016 年 1 月以前,已經有 P2P 指導意見以及政策陸續出台,包括:任何機構/個人須在相關機構登記備案、各機構須成立客戶儲備基金、投資者須知曉結構化披露、必要的金融教育、加強自律措施、反洗錢措施、互聯網安全責任及數據監管協調等八項監管準則。總而言之,中國的互聯網金融正朝著健康的方向發展。

希望中國在互聯網金融方面的經驗,能成為全球其他國家的範例。新的音樂已然誕生,開始奏響,而舊的音樂放緩了,但也不會被取代。

本文作者: Dr.AgathaFraser(黃淑儀博士)是哈佛大學商學院教授,哈佛大學肯尼迪政府學院博士後院士,英國曼徹斯特城市大學校監(原),香港大學學士,英國阿伯拉丁大學國際戰略碩士與博士,曾任 IBM、GE、西門子、ABB、賓士、谷歌、微軟、世界銀行、蘇黎世金融集團、滙豐銀行等高級戰略顧問;麥肯錫、埃森哲等諮詢公司顧問導師;擁有超過 40 年的諮詢實踐經驗,並同時作為德國工業 4.0、大數據分析專家,美國工業互聯網專家與政府智囊機構成員。

本文來源於人人都是產品經理合作媒體@動點科技