編輯導語:疫情來襲,各個行業都受到了不同程度的影響。線下行業受到了巨大衝擊,但線上為主要形態的行業卻得到了一個高速增長的機會。餐飲作為線下經濟的代表性行業,在疫情期間,不得不轉換髮展模式,巨頭企業們也圍繞企業服務市場加緊時間布局。餐飲Saas市場越熱,巨頭們越聚焦餐飲市場,其最終越可能淪為巨頭的飯局。接下來,讓我們一起看看本文作者的詳細分析。

疫情影響之下,投資萎靡,企業服務級市場反倒是迎來了春天。

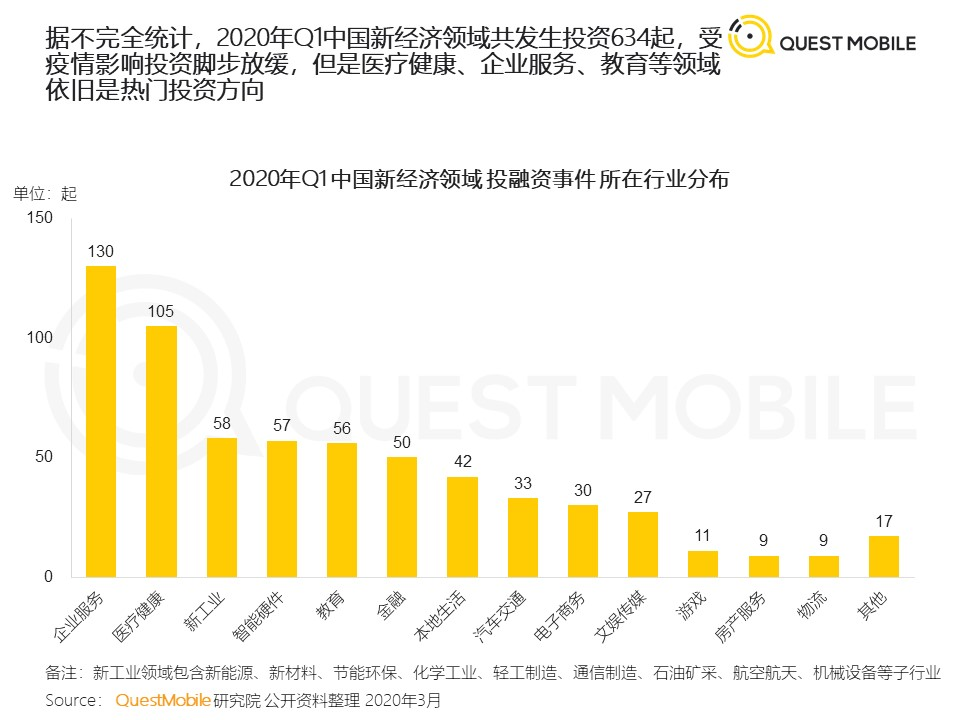

數據顯示,今年一季度,新經濟領域的634起投資,企業服務級市場佔據了六分之一。

今年四月份,素有獨角獸捕手之稱的朱嘯虎也曾公開表態:「17年前的SARS促進了電商的發展,今年的疫情也可能成為企業服務行業的轉折點,企業服務SaaS是未來10年的長周期。」

疫情是一次針對全行業「數字化」程度的突擊摸底考試。

線下業態為主的行業,如旅遊、航空、傳統零售等受到疫情的嚴重衝擊,但線上醫療、線上教育、短視頻、遠程辦公等行業領域獲得了低獲客成本的高速增長。

疫情客觀上加速了中國產業數字化進程,餐飲作為線下經濟的代表性行業,疫情面前,各細分領域的頭部甚至腰部公司都紛紛開啟「上數」模式,高頻低價的行業特性深受資本市場青睞。

「這個時候,是優質企業普遍估值下調、估值回歸的一次機會,特別是優質餐企,平時現金流非常好,大多不需要投資,現在也許有機會,可能是一輩子最好的一次機會。」加華資本創始合伙人兼董事長宋向前說道。

餐飲企業在受到資本市場歡迎的同時,巨頭企業們也是在圍繞企業服務市場加緊布局,在互聯網江湖看來,餐飲Saas市場越熱,巨頭們越「聚餐」——聚焦餐飲市場,最終越可能淪為巨頭的飯局。

一、一場巨頭做東的「聚餐」

2018年3月,美團還曾領投餐飲服務商奧琦瑋的2億元C輪融資,奧琦瑋隨後於2018年5月收購另一家由美團曾參投過的餐飲服務商天子星。

2018年5月,美團全資收購餐飲SaaS服務商屏芯科技。

疫情影響之下,今年的收購動作更是明顯:2020年2月份騰訊系的微盟收購雅座。

這一賽道的頭部公司客如雲,2015年底於新三板掛牌,可18年就宣布摘牌了。

財報顯示,2016、2017兩個財年,客如雲累計虧損約1.5億元。天眼查顯示,2020年2月, 客如雲加入阿里商業操作系統生態,時時同雲成為阿里本地生活全資子公司。

2020年6月份,天眼查數據顯示,餐飲SaaS系統服務商「嘩啦啦」主體北京多來點信息技術有限公司發生多項工商變更,其中投資人新增美團關聯公司天津三快科技有限公司、大眾點評關聯公司上海漢濤信息諮詢有限公司等,持股比例分別為4.60%和2.64%,分別位列第六、第十大股東。

餐飲SaaS這一賽道,日漸淪為巨頭的「聚餐」。

1. 餐飲SaaS的本質是連接而非管理工具

弄清這一本質,我們就很容易理解為什麼巨頭這麼上心了。

餐飲SaaS即服務商提供針對餐飲業的預訂系統、點餐系統、收銀POS系統、外賣系統、會員管理系統、排隊系統等軟體。它們都是通過技術賦能來提高餐飲企業的效率和改善用戶用餐體驗。

表面上是管理工具,本質是連接器,美團、阿里本地生活是公域流量形式的連接,而SaaS則是私域流量的連接,是餐飲與用戶關係的運營樞紐。

平台負責導流,餐飲SaaS系統負責流量運轉,從生態層面看,二者配合才是一個完整的閉環。

2. 餐飲SaaS混戰的背後是本地生活賽道之戰

餐飲SaaS是流量運營的重要一環,其混戰的背後本質上是本地生活賽道之爭。

本地生活戰場可謂是硝煙瀰漫,阿里本地生活與美團之間打的不可開交,C端用戶層面圍住堵截,可是短期內很難扭轉戰局。B端就不一樣了,通過收購、並股可快速提升市場競爭力,客如雲是在今年2月份被收購的。到了3月份,支付寶宣布轉型本地生活服務平台。

除此之外,本地生活賽道,是典型的雙邊市場,餐飲SaaS的服務群體與本地生活的B端餐飲商家重疊度高,本地生活搶奪的不僅僅是用戶,更是商家。

「巨頭生態布局之下,沒有哪個行業能獨善其身,理論上講沒有小而美。

戰役從來不是局部戰而是系統戰,系統戰的背後是巨頭之爭,神仙打架,小獨角獸們只是棋子。」某投資機構業務經理對互聯網江湖(DI:VIPIT1)表示。

「其實,餐飲SaaS是個不錯的賽道,O2O大火,避開了最耀眼的鋒芒,選擇B端服務,彼時巨頭們無暇顧及,等C端落下帷幕,再轉戰B端,這個時候企業成長起來了,能被巨頭收購也是一種幸運。」該投資人繼續說道。

3. 餐飲SaaS的強粘性,弱根基屬性

客觀講,餐飲SaaS軟體,客戶群體粘性還是很高的,商家續費率高。

一方面,作為服務軟體,並非高科技行業,各家產品服務種類、服務價格大致趨於雷同,無非就是排隊點餐、會員管理、收款等等,同質化嚴重下體驗相差無幾,商家很難有更換衝動;

另一方面,餐飲SaaS確實能提升用戶體驗,一旦使用上之後,很難選擇不用,畢竟棘輪效應下,用戶體驗是不可逆的。

但是,用戶粘性強並不意味著佔有率的不可扭轉,用戶粘性強要建立在根基紮實的基礎之上。而餐飲SaaS則是典型的強粘性,弱根基屬性。

曾有餐飲SaaS創業者就向媒體訴苦:「我們賣2000元,就有本地生活平台賣1800元,甚至免費送,很多小商家就直接更換了。」

表面上是價格戰,本質反應了餐飲SaaS企業對商家的把控力不強。其實很多賽道,比拼的不單單是用戶粘性,比如易到的不參與價格戰最後銷聲匿跡,人人車融資速度慢,最終日落西山。

相比用戶粘性,企業更應該在意的是根基是否牢固,有沒有被降維打擊的可能性。

二、騰訊的籌碼、美團的底牌、阿里的勢頭

2011年騰訊內部在投資上達成「只求共生,不求擁有」的共識后,儘管本地賽道除了扶持美團外,佔比18.1%的股份,成美團最大單一大股東,但是自己依舊躬身入局本地生活賽道。

親自上場並非是對「連接一切」定位的否定,而是基於最新產業互聯網轉型的考量,騰訊對本地生活的戰略是瞄準B端商家的數字化建設。

騰訊最大的籌碼就是微信,微信意味著私域流量,而私域流量無疑是當下餐飲商家最為趨之如騖的。兜兜轉轉一圈,終究還是逃不出騰訊的生態圈。

微信與本地生活服務最大的銜接點在於基於LBS的信息流廣告,可以實現店找人,基於微信小程序、訂閱號等內容、服務生態體系,可以幫助商家更好的運營私域流量。

外賣平台流量成本升高,傭金加劇了經營成本,依靠大平台,再構建自己私域流量的小中台,是很多餐飲企業的考量,這一整體訴求客觀上為騰訊入局本地生活提供了有力的外部環境。

騰訊最大的挑戰在於商家資源有限,多屬阿里、美團陣營,自身的線下拓展能力並不突出,儘管服務為線上,但是餐飲企業卻多為線下企業,線下拓展能力需要進一步提升才能將私域流量的紅利吃透。

餐飲SaaS賽道最大的腕兒,當屬美團,大而全、大而強。

別說SaaS服務了,美團涉及流量獲取、私域流量運營、配送甚至採購(快驢供應鏈)、金融(美團小貸)、招聘(饅頭招聘)、培訓(美團大學)等一系列環節。

不僅大,而且強。

美團公布的2019年度財報顯示,美團新業務及其它分部的收入同比增長81.5%至204億元,毛利由2018年的負值43億元增至2019年的正值23億元,而毛利率由2018年的負值37.9%改善為2019年的正值11.5%,而美團的B端業務中重要的一個分支就是B端的商家賦能服務。

美團最大的底牌在於對B端商家的組織能力,這份組織力體現在餐飲SaaS上,也體現在美團無邊界上,可以降維進軍多個領域,比如最近的共享充電寶賽道。

不像餐飲SaaS就僅僅只是技術服務商的角色,毫無話語權,弱根基,而餐飲賽道就像是美團的地盤,當然,這得益於美團最開始以「吃」為核心的定位策略。

美團最大的挑戰在於這份組織能力日益失去群眾基礎,疫情期間,美團日子也不好過,也有團隊要養活,還要對資本市場負責,但是用戶、餐飲企業不會顧及這些,漲佣了就是趁火打劫,輿論氛圍是其最大軟肋。

本地生活平台就是為商家服務的,如何降低商家的運營成本將是美團最大的挑戰。私域流量走俏,騰訊受益,就是美團服務供給不足的產物。

阿里本地生活步步緊逼,商家倒戈與否,不在阿里攻勢有多猛,而在美團的向心力有多強,江山從來都是由內部瓦解的。

而提及阿里本地生活,最大的標籤當屬精氣神,當屬勢頭。

不僅通過支付寶轉型、餓了么升級來輻射更多的C端用戶,在B端方面,核心策略是通過餐飲SaaS連接更多商家資源。其實,早在餓了么時代,除了自家的NAPOS系統,還與二維火、美味不用等等SaaS餐飲服務商有著深入合作。

後來與餓了么合併的「口碑」,早於美團在 2015 年 11 月便上線了開放平台,在技術上對SaaS餐飲服務商開放了支付、營銷、信用等介面,今年阿里本地生活發力,又將餐飲SaaS頭部企業客如雲收之麾下。

為B端賦能的SaaS餐飲軟體,已然成為了阿里本地生活的重要一環。

阿里不像騰訊、百度等巨頭,偏向單純的互聯網公司,阿里賴以發家的電商生態本來就是對傳統零售行業的顛覆與改造、升級,習慣並擅長重模式賽道,而服務餐飲商家本質上與服務零售賣家一樣,這是最值得期待的因數之一。

阿里的勢頭,更多的是建立在買買買的基礎上的,但是一個穩健的企業體,不是單純的物理排序,不是各垂直領域的頭部公司擱在一起就行了,而是化學反應,要協調起來,阿里最大的挑戰在於組織凝聚力,如何把各派系,各文化相融合,而這是一門極大地學問。

像美團一樣,儘管外部戰役硝煙四起,但決定勝負的永遠在組織內部,而非外部。

阿里、騰訊、美團等巨頭,本質上都是在構建平台,追求的是覆蓋面,體量上更多靠寬度而非深度,餐飲SaaS如果是單純的輕模式,結果只能是被本地生活的寬度所掩埋,挖掘深度,靠深耕供應鏈體系才能建造自己的護城河。

餐飲SaaS有著典型的強粘性,弱根基屬性,這個根基要靠供應鏈來牢固根基。不容懈怠的是,本地生活平台的面已經夠廣泛了,美團,阿里本地生活也開始向深度做遞進。

2016年就已上線的商家進貨平台美團快驢,18年10月,又將快驢事業部的提高到集團層面,訂單範圍已達到了21省,38個城市。

而早在2015年7月,餓了么便推出有菜,餓了么有菜是平台思維,用餓了么副總裁熊斌的話說就是「堅決做服務平台,堅決不做自營」。

巨頭或自營或平台,服務深度加劇,可以預測的是,本地生活競爭加劇,阿里本地生活和美團或已在謀劃一場針對供應鏈賽道的變革。

一場新一輪的收購大劇即將上演,留給餐飲SaaS平台的時間不多了。

#專欄作家#

劉志剛,微信公眾號:互聯網江湖(ID:VIPIT1)。人人都是產品經理專欄作家。資深媒體人,36氪/鈦媒體等多家專欄特約撰稿人,TMT領域深度報道。

本文原創發佈於人人都是產品經理。未經許可,禁止轉載

題圖來自 Unsplash,基於 CC0 協議