熊貓退場后,加速洗牌的遊戲直播行業格局或將逐步塵埃落定。哪些平台能活到最後,哪些平台又將成為下一個熊貓?

01

帶著濃重的王思聰色彩,「含著金湯匙」出身的熊貓直播,結束了三年多的征程。

3月7日,熊貓直播創始團隊成員兼首席運營官COO張菊元內部信被曝光,其在內部信中稱,在2017年5月獲得B輪10億元人民幣融資之後,至今沒有外部資金注入,在資金缺口無法解決情況下做出了遣散員工的決定。

走到這一步,並非王思聰救不了熊貓直播,而是面對遊戲直播的馬太效應持續加劇,王思聰也只能早早選擇尊重市場。

熊貓直播在最輝煌時,曾一年融資3輪,是昔日遊戲直播行業的「老三」。公開資料顯示:自2016年9月至2017年7月,熊貓資本經歷了A輪、A+輪、B輪和一次戰略融資,總融資額近20億。

但熊貓直播命運從2018年開始急轉直下,這再度說明,和視頻網站、百團大戰一樣,遊戲直播平台最終只留下三五家核心平台。

熊貓退場后,加速洗牌的遊戲直播行業格局或將逐步塵埃落定。哪些平台能活到最後,哪些平台又將成為下一個熊貓?

02

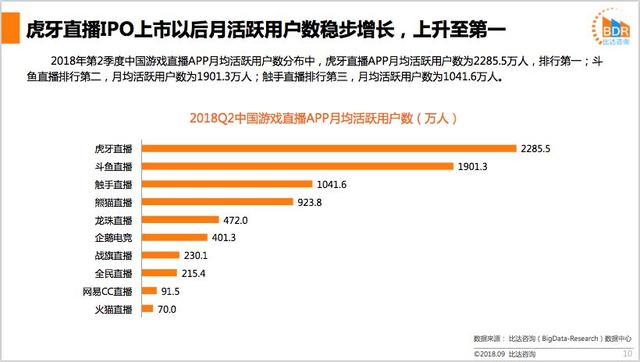

數據機構比達諮詢發布的《2018年第二季度中國遊戲直播市場研究報告》顯示:在2018年第2季度主要遊戲直播APP月均活躍用戶數排行中,虎牙直播月均活躍用戶數為2285.5萬人;鬥魚直播月均活躍用戶數為1901.3萬人;觸手直播月均活躍用戶數為1041.6萬人。三者分列前三名,熊貓、龍珠、企鵝電競、戰旗、全民TV等位列第四道第八。

雖然不同的第三方平台,數據會略有不同,但排名基本如此。後來的故事,大家都看到了,全民TV倒閉、龍珠轉型、熊貓倒閉后,遊戲直播市場的玩家越來越少。

上述排名的趨勢不僅得到了「延續」,而且因為頭部平台的虹吸效應,得到了「加固」。虎牙、鬥魚和觸手坐穩前三把交椅。

遊戲直播行業經過2016和2017年的爆髮式增長,和秀場直播一起,共同造就了千播大戰的局面。2018年,直播潮水旋即退去,裸泳的選手退出歷史舞台。

互聯網叢林法則之下,剩者為王幾乎成了定理。那為什麼最後勝出的是虎牙、鬥魚、觸手,而不是熊貓、全民等昔日明星玩家?

「剩者」一定做對了一些事情,但另外一方面,整個直播行業的存量市場已近飽和,移動互聯網紅利也已經見頂,拐點已至,「剩者」的機會又在哪?

03

先來看看虎牙和鬥魚這兩個領頭羊。

首先當然是資本的力量。去年,騰訊先後以6.3億美元、4.6億美元投資了鬥魚和虎牙,騰訊帶來的信心,也使得虎牙率先拿下遊戲直播第一股,緊隨其後的鬥魚仍在為IPO做準備。

不同於一般VC,騰訊帶來的不僅是錢,還有內容資源,而內容是直播平台的核心競爭力,熱門遊戲是直播平台用戶和熱度的根本。

目前,《英雄聯盟》《DNF》《絕地求生:大逃殺》《絕地求生:刺激戰場》《穿越火線》和《王者榮耀》幾乎搶佔了所有遊戲直播平台90%以上的熱度,而這幾款產品都歸屬於騰訊旗下。

只要騰訊在未來還能穩坐國內遊戲行業頭把交椅,那遊戲直播平台就必須上騰訊這輛戰車上才能拿到頂級內容授權。

資本和內容之外,就是深入滲透產業,方式包括打造自有賽事、主播造星以及擴充秀場直播。

虎牙和鬥魚早就不再滿足於單純的直播電競賽事,而是投入平台資源,參與到電競賽事的打造、承辦和建設等環節中。

主播造星上,兩家也是不遺餘力,不少頭部主播已經成為多棲發展的「明星」;擴充秀場直播,則是在商業化上做拓展,畢竟秀場直播更多是面向男性的陪伴經濟,而遊戲直播側重於粉絲經濟。

04

虎牙已經上市,但仍然要面對來自衝擊IPO的鬥魚的威脅,行業第三的觸手則仍在追趕。

觸手COO李強在觸手2015年7月剛成立時,對團隊立的目標是一年後要超過全民、龍珠直播等。三年後,觸手「熬」走了熊貓、全民、龍珠等昔日的勁敵。往後發展,雙寡頭的PK還有可能演變成三國演義嗎?

從聲勢上來看,觸手要比虎牙和鬥魚低調很多。而從布局和資本來看,觸手其實也有著很強的實力與發展空間,在保持行業第三的同時,在一些領域未來完全有實力對虎牙、鬥魚發起衝擊。

(1)趨勢

和其他直播平台略不同的是,觸手從成立之初就以手游直播為主,此後,也在一定程度上,抓住了每一個手游爆款和風口。押注《球球大作戰》,觸手完成從0到1的關鍵;第一批發力《王者榮耀》直播,是觸手從1到10的爬坡;從《刺激戰場》到《第五人格》、《明日之後》,考驗的則是速度和運營智慧。

中國音數協遊戲工委(GPC)、伽馬數據(CNG)聯合發布的《2018年1-6月中國遊戲產業報告》顯示:

移動遊戲市場以634.1億元佔據主要地位(占整個市場60.4%),端游收入315.5億元與頁游收入72.6億元,后兩者都出現了緩慢的縮減狀況。此外,社交遊戲市場實際銷售收入22.6億元,家庭遊戲機遊戲市場實際銷售收入4.2億元。

手游直播市場規模已趕超端游,並且形成主導地位,這對觸手是一個利好。

(2)主播造血機制

一個有意思的點,觸手的遊戲主播大多是和平台直接簽約,繞開了公會,這個打法保證了平台的主導權,避免了平台、公會、主播三方利益分配不均導致的糾紛。另外,鬥魚、虎牙和熊貓打得熱鬧的時候,觸手卻從不參與平台挖角。這個模式根源在於觸手實行的是「金字塔」形造血機制,通過資金扶持、品牌宣傳等資源孵化出自家原生頭部主播。

頻繁挖角的好處很明顯,就是能夠迅速擴大流量和用戶基數,但如何留下這些主播是一個問題。另外一個問題是,主播身價如果被惡意哄抬,最後吃虧的是平台。等回過頭來,主播二次跳槽,循環往複,並不利於行業的良性競爭發展。與其砸錢花大力氣挖來主播,階段性壘砌高台,不如從主播的「種子輪」就密切綁定,共生共榮。

(3)資本

虎牙和鬥魚背後站著騰訊,觸手背後站著谷歌。2018年1月,觸手宣布完成由谷歌領投的1.2億美元D輪融資。這是谷歌第二次在中國投資創業公司,此前在2015年,谷歌曾投資了國內的人工智慧初創企業Mobvoi(出門問問)。人工智慧是谷歌擅長的領域,遊戲直播則是谷歌一直都沒放下的賽道。

早在2014年,谷歌曾參與收購美國第一直播網站Twitch,但最終敗給了亞馬遜。Twitch的成功,也讓谷歌更加堅信遊戲直播市場的價值與潛力。

05

談完市場格局,我們再來說說遊戲直播的危與機。

「危」一方面來自遊戲產業政策上的變化,監管的加強。不過,另一方面則主要來自短視頻,但短視頻對直播造成衝擊,或多或少是個偽命題。

由於短視頻和直播流共享非常相似的內容製作資源和目標觀眾群,短視頻肯定會佔據部分用戶在直播上花費的時間,但是用戶花在短視頻上的大部分時間主要來自用戶的增量碎片時間,而非現有的直播觀看時間。

此外,短視頻的快節奏和輕沉浸感亦有助於教育新用戶,而許多用戶最終將轉向直播平台以追求長時間的體驗和實時互動。

總結來看,直播和短視頻的內容形式、目標用戶、變現模式都有巨大區別,直播的用戶並不是短視頻「搶走」的;兩者與其說是競爭關係,不如說是共生關係。短視頻的成功,離不開內容的垂直分化,直播亦是如此。

近幾年移動互聯網迅猛發展,信息載體逐步由單一的文字、圖片和媒體文件,轉向網路遊戲、直播、短視頻、流媒體和社交。直播已經成為標配被納入各大短視頻平台和社交平台,足以證明其媒介必要性。遊戲直播已然是泛娛樂產業鏈不可或缺的一環。

06

那麼,遊戲直播下半場,行業新的增長點會來自哪?

雖然對國內目標用戶的覆蓋逐漸趨於飽和,導致直播市場的增長率放緩,但仍可以通過不斷改善ARPPU和支付比率大幅提升市場增長。

技術的創新發展,能給遊戲直播體驗和變現帶來想象力,比如:未來5G的普及使高清直播可以在流行的戶外場景進行;AI可以根據用戶畫像推薦相關直播互動和遊戲周邊;在動態表情符號上使用AR技術,虛擬化身可以使直播內容吸引力等等。

另外,當國內互聯網人口紅利逐漸消失,直播平台也進行了出海探索。虎牙推出Nimo TV、YY收購BiGO(旗下cube tv主打海外手游直播)、觸手推出game.ly,獵豹推出live me。

根據Sensor Tower公布的2019年1月中國視頻及直播類應用在海外App Store及Google Play下載量排名TOP20顯示:虎牙的Nimo TV排名12,觸手game.ly排名十四,力壓YY旗下的cube tv,獵豹live me等。

其中,Nimo TV上市初期主列印尼,去年10月開始轉攻巴西市場,Game.ly Live今年1月初發力印尼市場,通過谷歌助力進軍菲律賓、馬來西亞以及北美市場。

由此可見,國內市場雖然進入瓶頸期,但遊戲直播的大航海時代才剛剛拉開序幕。平台在海外市場的競爭才剛剛開始,誰都想打造出第二個Twitch。

而不管是國內還是海外,遊戲直播終歸是屬於年輕人的。

近兩年,爆款手游和電競行業的發展,助推了遊戲直播的繁榮。又因為這些遊戲發燒友以90后、00後為主,他們手上攥著未來十年的主流話語權,遊戲直播平台也開始往年輕人的泛娛樂平台進化。

於2019年的遊戲直播平台而言,註定還是冰火兩重天,而整體的遊戲直播大盤,終將熱下去。

#專欄作家#

吳懟懟,微信公眾號:吳懟懟(esnql520),人人都是產品經理專欄作家。資深媒體人,專註互聯網內容、品牌與公關領域個性解讀。

本文原創發佈於人人都是產品經理。未經許可,禁止轉載

題圖來自 Unplash,基於 CC0 協議