編輯導語:如今隨著互聯網的發展,金融行業也逐漸向互聯網靠近,各種網路貸款、網上理財、基金等等產品層出不窮;但是像金融這類風險較高的產品,需要加倍注意;本文作者分享了關於后疫情下金融小微貸產品體驗該如何發展的問題,我們一起來看一下。

「智慧金融」時代,科技為傳統的金融產業帶來了翻天覆地的變化,網路信貸、理財、資金融通產品層出不窮;自新冠疫情普惠型小微企業貸款增速在40%以上,國家相關部門和監管機構密集出台各種支持政策,引導金融機構投放普惠型的小微企業貸。

為了迎合市場需求和政策引導,傳統銀行、電商巨頭、傳統金融理財等也都紛紛推出豐富的新產品和服務。

金融小微貸產品的方向會走何方?貸款方式更便捷、高效?審核流程更流暢、舒適?業務模式更精細化、個性化?

這期將圍繞互聯網金融的現狀與未來進行深度探討,怎麼結合金融機構本身,讓商業發揮更大的價值,為互聯網金融產品下一個商業增長點構建提供啟發和線索;面對機遇與挑戰,金融小微貸產品該如何突圍?

構建金融產品新體驗的前提是了解用戶。

互聯網金融產品有著高風險、體量龐大、政策變化迅速等特點;品牌要提供更好的服務體驗,不但需要深度理解和挖掘用戶訴求,更要懂得業務邏輯,清晰地定義商業目標,通過設計將用戶訴求和商業目標在合適的生活場景對接,從此形成商業和體驗的閉環。

下面將結合幾個貸款產品的例子來進行趨勢的預測分析:

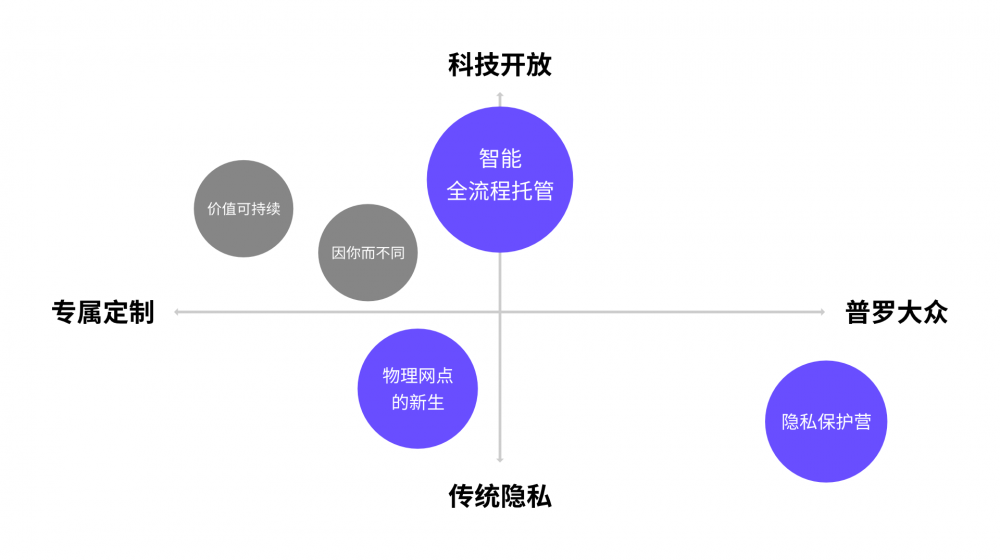

一、因你而不同

據市場調研報告分析指出,近些年人們消費觀念發生了巨大的轉變:人們更願意為興趣買單。

消費觀念的變革會很大程度影響對金融業需求,催生貸款金融的需求,貸款人群正變得「全民化」,貸款需求更加「專屬化」;例如宜信公司推出裝修貸產品,客戶可申請信用貸款用於經營建房,產品可以供裝修費用貸款和公司經營建議;在金融科技賦能之下,需要洞察新客群需求和場景,運用用戶思維,完善產品服務體驗。

1. 看看大家都做了什麼

某科技金融公司專門為自由職業者定製了數字化產品,其中包含旅遊路徑規劃、跨國兌幣、旅遊風險評估等服務,為旅遊沿途消費提供方便,為自由職業者打造有趣的移動銀行體驗。

Sofi瞄準大學生(有年輕、高學歷,將來可能收入更多的特點)貸款服務前景,為學生提供全鏈條服務;比如學期貸款,已經房屋貸款,交友貫穿學生畢業到找工作全過程。

2. 啟發

細分客群定製化產品深耕存量及拓展新客群:客戶價值分群是識別並聚焦重要客群的基礎,是引導產品基於價值的精細化體驗提升的有利手段;企業可以根據客戶價值決定可投入資源水平,針對不同客群制定差異化的產品服務設計策略,實現精細化用戶運營,賦能增長

立足場景,為客群制定差異化的產品服務設計策略:隨著數字化、智能化轉型提速,銀行數據沉澱及可調用資料庫越來越豐富、銀行可利用數據優勢,洞察新客群需求;結合產品使用場景,運用用戶思維為客群制定差異化的產品服務設計策略。

二、物理網點的新生

銀保監會金融數據顯示,近兩年來商業銀行機構推出列表中有6366家商業銀行網點關閉;而截至2020年10月14日,今年以來已有超過2000家商業銀行網點退出。

隨著線上金融產品的爆發,「物理網點會不會消失」,一度成為熱議的話題之一,讓人不禁發問你多久沒去銀行了?

這種情況下,原本遍地開花的銀行物理網點正在大幅瘦身,即使留存下來的金融機構網點,辦理業務時也與以往大不相同,你可能發現銀行開始變得有點不像「銀行」了。

1. 看看大家都做了什麼

日照銀行的智能櫃檯通過業務流程重組和優化,將客戶的業務辦理時長縮短至櫃面的三分之一,新型數字屏幕、只能排隊機等機具,將科技和業務進行完美融合;比如雙目活體檢測攝像頭,有效避免了客戶非本人辦理業務的系統風險、智能排隊機解決了老式排隊機無法多介質識別客戶身份的問題、新型存取款一體機採取了動態密碼鎖,加強了自助設備的管理員的操作風險控制。

北京大興機場「5G+場景」推出了首家智慧銀行網點,是金融回歸服務本源的積極探索與嘗試,讓消費者享受到更高效、便捷的金融服務;比如人們可以坐在虛擬駕駛艙內戴上VR設備挑選汽車,並辦理貸款;周邊商圈合作,讓客戶通過掃碼就可以享受住宿、餐飲、娛樂等方面的優惠服務。

2. 啟發

跨場景、跨設備的無縫體驗:推進網點轉型,除了積極運用5G、雲計算、生物識別、區塊鏈、遠程視頻等技術,賦能網點的智慧化變革,還要優化線上線下智能服務功能和應用場景的服務融合,使網點「無介質」服務功能覆蓋用戶常用的高頻業務。

嵌入生活場景的一站式金融:未來網點會是什麼樣子?智能銀行、便利店銀行、咖啡銀行、人機融合……正在不斷探索新形式,把金融網點變成消費者願意來、可以逛、願停留、造流量的場所。

三、智能全流程服務

智能全流程服務將仍是未來的一大延續趨勢,每個金融公司都在開發全流程服務,為了幫助人們理解產品、決策產品,並延長客戶黏性。

但隨著人們需求的轉變和科技的進步,未來機器將會升級成為可以主動觀察場景,感受用戶情感,預判用戶意圖,並自動完成任務。

例如Google Assistant 的新能力Duplex on the web可以通過自動跨應用處理任務簡化用戶旅程;只需要用戶發出語音指令「預定一輛去某地的車」,助手便可根據用戶習慣,車型喜好等,用戶只需要在關鍵節點輕敲「確認」即可;機器如何為人們提供更智能便捷的服務,未來還有非常大的想象空間。

1. 看看大家都做了什麼

在 2019的Google I/O 大會上,Google Lens 展示的AR 點菜功能可以智能識別用戶掃描的菜單並進行美食相關推薦。

當用Google Lens識別到小票信息時,可快速提取小票上的金額,且可自動彈起計算器快速幫助用戶計算人均消費。

2. 啟發

任務自動化,簡化用戶旅程:降低干擾、去除繁瑣和提高效率將會是未來的一個趨勢,未來的AI將會有更大的用途;用戶不需要上傳數據,就能感受到 AI 模型所帶來的定製化體驗,從而簡化和定製貸款材料整體流程和資質。

智能客服變為專屬顧問:智能虛擬助手(IVA)是很多公司已經引入來優化產品體驗的法寶,原來回復的是統一培訓的客套話,未來的發展方向可能將會訓練IVA,使其針對用戶畫像量身定製解決方案,未來發展專屬服務助手可能會更人情化,更像人與人的對話。

四、隱私保護營

據中國網發布稱85%的中國人比以往更加警惕隱私安全,在盜竊用戶個人信息案件中,其有超過七成是網路借貸類App。

隨著移動互聯網安全事件的頻發,在2020年隱私問題被多次提到;在疫情期間,Zoom被指控非法獲取用戶信息並允許第三方交叉追蹤,美團被指控將辦理美團月付的消費者信息共享給億聯銀行等,國內外隱私問題事件的頻發引起了民眾強烈的反映。

近期一些公司採取了正面的引導措施,比如MIUI12推出了隱匿面具功能,當用戶在開啟某些APP要求授權許可權時,可以選擇空白通行證進行授權,從而保護用戶真實信息。

1. 看看大家都做了什麼

某金融數字產品可以根據用戶場景的需求,增加隱私瀏覽模式,公共場合瀏覽使用也不用尷尬,如此模式下字體可以變得模糊。

蘋果公司將公司定位為一個專註隱私保護公司,在iOS 14的更新中,其操作系統對保護用戶隱私方面進一步升級,新增了近似定位、剪切板提醒設計等;其中剪切板提醒設計,當用戶打開應用,如果該應用讀取了你剪貼板的內容,會在系統頂部彈出提示,用戶能在第一時間意識到剪貼板內容被讀取,幫助用戶更好的保護自己的隱私內容。

2. 啟發

隱私可感知:要基於場景優化用戶隱私體驗,也要個性化定製隱私模式,讓用戶感知隱私被保護;例如在產品服務體驗中需要調動某些許可權要明確提醒消費者;在瀏覽某些界面時,可依據用戶場景,將某些界面板塊設置隱私瀏覽模式等。

智能客服變為專屬顧問:智能虛擬助手(IVA)是很多公司已經引入來優化產品體驗的法寶,原來回復的是統一培訓的客套話;未來的發展方向可能將會訓練IVA,使其針對用戶畫像量身定製解決方案,未來發展專屬服務助手可能會更人情化,更像人與人的對話。

五、價值可持續

上海的小麵館、北京的煎餅果子店;不應被金融拋下,中國不缺金融機構,缺少的是有溫度的金融服務。

傳統金融服務業也許承擔著更大的社會責任感,利用新興技術使冷冰冰的金融數據與服務「升溫」,解決弱勢群體的需求點是現在金融領域的新型創新點。

例如微眾銀行新發布一款專為視障人士打造無障礙APP,為視障用戶提供個性化和人性化的金融服務等;正是各金融機構將其服務推廣,給予每個用戶真正的尊重和溫暖。

1. 看看大家都做了什麼

海南中行近日啟動「養老+金融」生態金融服務模式,著力解決應對老年人對網路使用普遍存在使用困難,線下線上助力,為老年人打造了多元化、便捷化、生活化的特色惠老商品與服務權益,助力老年人享受數字化時代的便捷品質生活服務。

Google在I/O大會上發布專為為「漸凍人症」(ALS)患者打造的互聯網產品,從而讓機器可以理解這些障礙人士的「自然語言」。

農行推出地震災區農民建房貸款,扶持震后鄉村建設;為惠農政策推出的「季節性收購貸款」產品,極大方便進行循環貸款業務推進等。

2. 啟發

關注特殊群體,彰顯企業同理心:相比於之前專註於「高精尖」的金融服務,關注弱勢群體,是科技與社會責任相結合的體現,是傳統金融業人性化、極具溫度的企業文化和價值觀。

許多頂尖科技公司的使命都和這句話有關:無論膚色、階層、國籍、身體和認知狀態,所有人都可以感受科技帶來的進步,那才是科技進步的真正意義。