直播電商是短視頻基礎設施化的商業應用,是流量變革的必然結果。抖音和快手掌握著流量的來源,所以重點放在建設自有供應鏈上;而淘寶和拼多多缺自有流量,自然目光都放在流量入口和流量增長上。四家平台因為面臨的流量差異與商業化區別不同,導致了四家平台對直播電商的發展策略出現巨大分歧。

今年的直播電商實在是太熱了。前段時間,我私下和朋友吐槽說,直播電商是今年中國互聯網最大的主題,甚至可能是唯一的主題。

如果一個事情太熱了,正反兩方面探討的聲音都會甚囂塵上。現在不論是看多直播電商的一派還是唱衰直播電商的另一派,探討的基本面都還是圍繞著幾個網紅的帶貨主播,一些搞直播血本無歸的MCN,又或者誰的直播間又做了幾個億,那個網紅坑了哪個品牌的錢。

↑ 提起直播電商,你們條件反射是這幾張臉了

我認為,當前從根本上探討直播電商這件事本身的聲音還是不太夠的。如果我們只是把注意力放在一些局部的個案上,並不能幫助我們釐清直播電商行業的實際格局,也無法對這個業務的未來發展趨勢做一些小小的預測。所以我打算切換一下視角,聊一下我觀察到的直播電商。

一、抖快淘拼,一場混戰

自從阿里「總參謀長」曾鳴博士提出了S2b2c模式創新的命題,阿里在電商內容化的嘗試就沒有停過。2016年的淘寶直播,打開了直播電商的魔盒。2018年淘寶直播GMV突破1000億,2019年突破2000億,目前淘寶直播按照GMV算也穩坐直播電商頭把交椅,按說這成績也算能交差了。但實際情況卻似乎不是這樣。

直播電商進入更大眾的視線客觀上是因為抖音和快手。2018年快手在加強直播業務商業化的同時,也開啟了直播電商的產品化,一年後抖音跟進。其實抖音和快手當初會去做直播電商的業務實在是一件非常順理成章的事情。

一方面是大量的用戶(包括微商)在短視頻和直播的場景下在發生實質性的商品交易,短視頻平台需要規範約束這些行為;另一方面從商業化的角度考量,能夠侵入到電商業務對短視頻平台也是具有很大吸引力的一件事情。

快手和抖音的電商業務在過去的一年時間裡增速喜人。按照我不可靠的信源,2019年,快手電筒商的GMV大約完成了900億,而抖音電商的GMV超過了500億,這個數字還沒算魯班上的100億廣告收入。

到了今年疫情期間,抖音和快手的直播業務增速都極快,單月的直播流水都突破了百億,疫情之前定下的OKR顯然都超額完成了。而電商上,20年Q1,快手電筒商的單日GMV更是超過了5億元,抖音電商的單日GMV也逼近2億元。這個數字的表現也是驚人的。畢竟快手與電商有關的直播間開播UV目前只佔到所有直播間開播UV的4成,而抖音的更低。

最近外界也有消息流傳,快手電筒商2020年的OKR是GMV2500億,抖音電商的OKR也要達到GMV2000億。當然,我透過不太可靠的渠道了解了一下,快手的數字基本可靠,抖音的部分基本扯淡。

雖然抖音和快手的電商業務的增速在2020年的Q1與去年同期相比都超過了200%,但實際上抖音的電商業務OKR,截止到2020年前兩個雙月都沒有提到GMV。而且抖音目前與電商有關的直播間開播的UV只有大約快手的三分之一的體量,至少按照20年上半年的情況與規模看,目前的抖音電商還沒有完成2000億以上年GMV的需要的相關準備。

而且平台GMV在我看來是直播電商目前最不重要的指標。因為GMV只是一系列相關因素綜合產生的一個結果,電商業務的MAU滲透率、客單價、開播UV、活躍購買用戶都是比觀測GMV更有價值的指標維度。

就拿目前抖音快手的GMV組成結構來說,抖音和快手最大的類目都是服飾、美妝和零食,和淘寶與拼多多的主力類目基本重疊。

從供應鏈結構上來說,截止20年Q1,快手30%的商品來自快手小店、30%來自有贊,30%來自淘寶,10%左右來自魔筷星選,而19年中有贊在快手的比例還要高一些。抖音則有40%左右的商品來自淘寶與天貓,不到60%來自抖音小店,京東在抖音基本可以忽略不計。而目前不論抖音還是快手,都對拼多多的商品有較大限制。

可能這也是倒逼19年觀望了直播電商一整年的拼多多,在20年迅速決定全力加入直播電商戰局的因素之一。不過拼多多入局直播電商的時間比起另外三家來說有點晚,目前拼多多的直播電商還處於探索早期,在引導流量和構築生態的階段。

拼多多做直播電商最大的優勢是可以通過裂變玩法非常低成本的獲取微信的流量池。這一點上快手同樣有入場券,但在玩法上顯然還有個學習的過程(當然,這事兒應該用不了太久總能掌握,參考王劍偉做快手極速版)。

當然目前大家更多的注意力還是被抖快淘三家的直播電商瞬息萬變的合縱連橫在牽引,拼多多的直播電商業務更接近一條暗線般的存在。

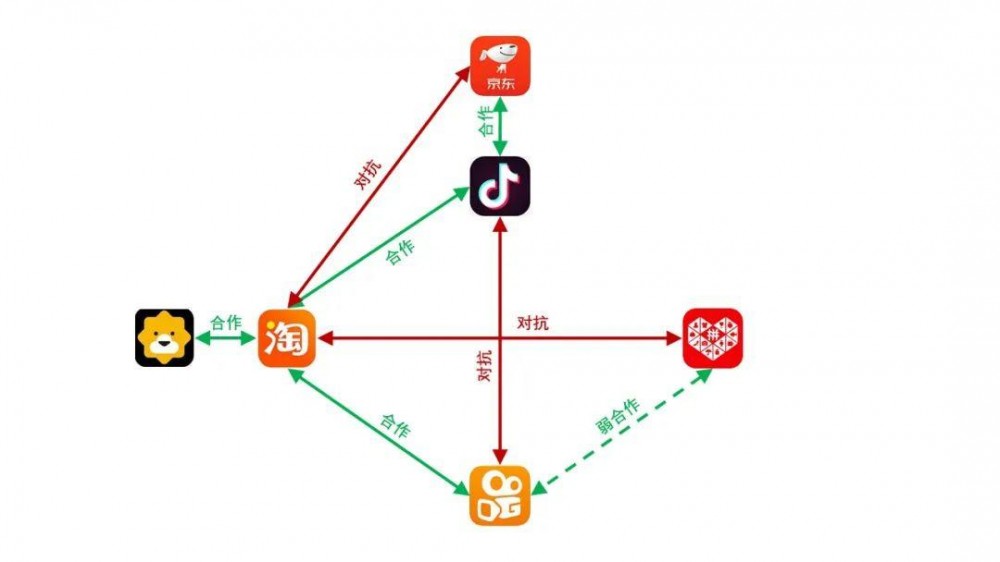

說起直播電商引發的各家之間波詭雲譎的合作與對抗關係,今年618是一個重大的時間節點,由於阿里與抖快兩家的廣告年框均已到期,續約談判基本水落石出,隨著時間逼近618,各家的關係逐漸挑明。

如果把時間撥回2019年6月,當時抖快淘拼四家還在兩兩戰略聯盟的階段,表面上淘系和抖音走的更近,而快手則和拼多多眉來眼去。但實際上的合作卻危機四伏。

儘管缺少外部流量來源的淘寶與抖音和快手在19年都簽署了價值不菲的廣告年框(網傳的70億廣告年框),以此維繫與兩家的合作,但抖音和快手依舊在2019年都大幅增加了白牌接入自營電商小店佔比,扶持白牌供應鏈,快手甚至在各地建起了源頭直供的快手產業帶。

而拼多多和快手的合作不僅變得虎頭蛇尾,甚至在淡出了合作之後,由於高度重合的客群與商品類目,開始呈現對抗的趨勢。實際上按照外界的一些報道,淘寶在與抖快的合作中也有多次小動作,讓合作夥伴十分不滿,也製造不少的摩擦。

實際上合作的四方都各懷心思,至少都不希望被對方管道化。

↑ 2019年各方的合作格局

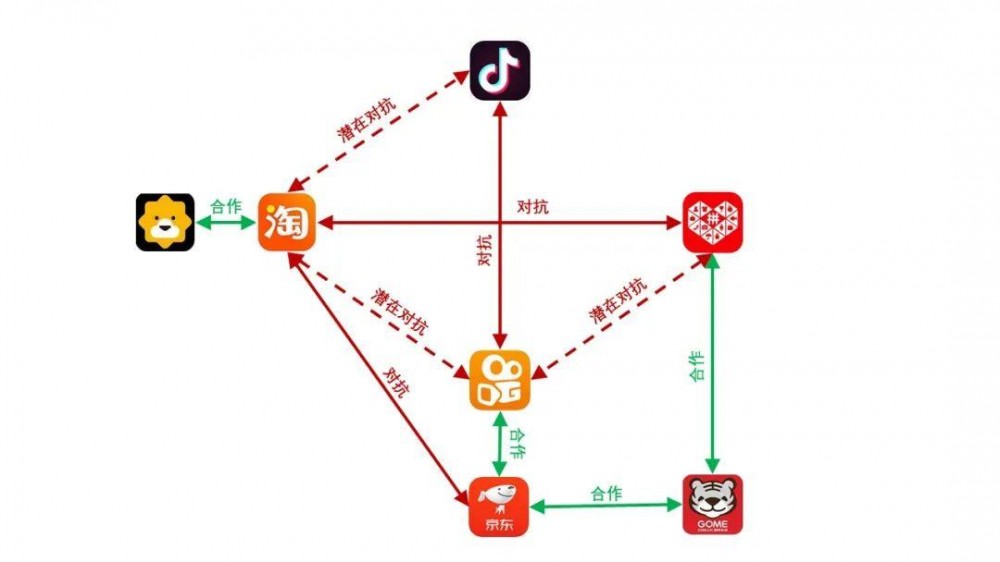

這種各方都貌合神離的合作格局在2020年開始瓦解,四方都撕掉了自己的假面具,開始展露自己真實的戰略目的。

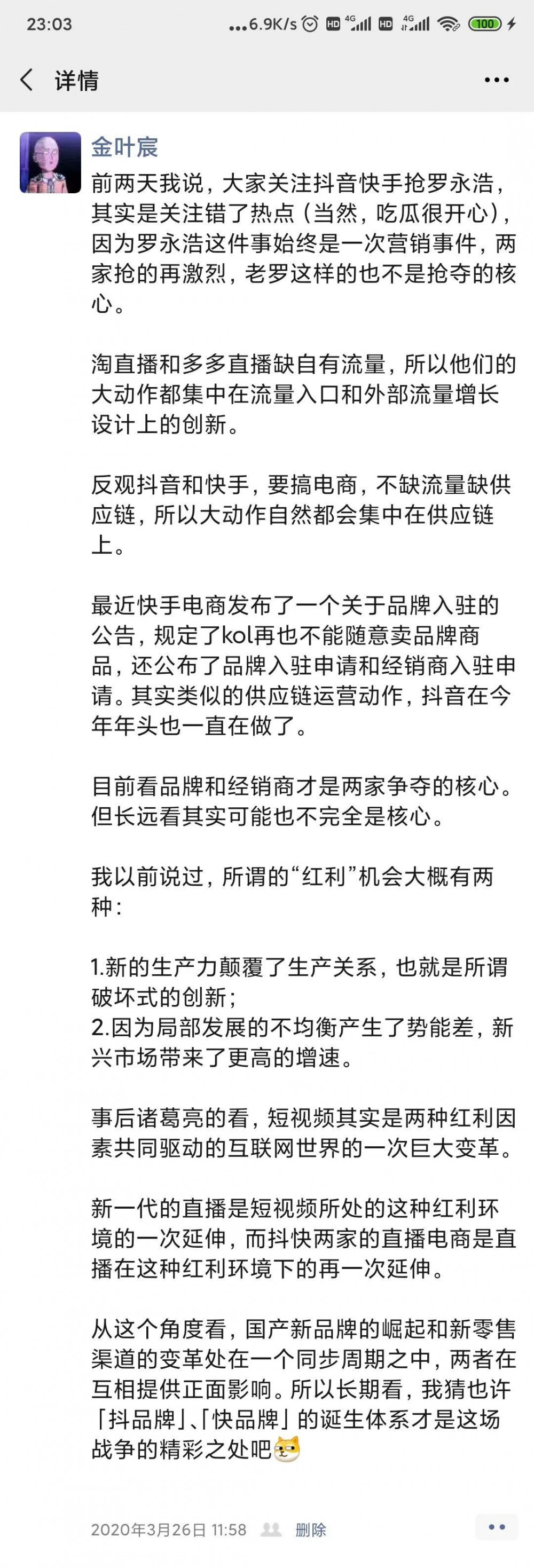

疫情期間抖音和快手的DAU與電商GMV都在暴漲,這給阿里續簽兩家的廣告年框帶來了極大的挑戰。3月底快手與阿里的年框到期后,是否續簽一直沒有明確的說法。快手在3月25日公告發布品牌保護機制,要求品牌入駐,而非入駐品牌可能面臨一律下架,此舉被視作整治供應鏈亂象以及增加快手小店與品牌的直接連接。而5月快手更是直接高調宣布與阿里死敵京東達成深度合作。

而抖音一方更是早在2月就開始小動作頻頻,運營多次暗示鼓勵一些MCN要多用抖音小店。到了3月26日,抖音高調宣布簽約羅永浩在抖音開啟直播電商生涯,這也被視為抖音把自己對電商業務的企圖心放到桌面上的一個動作。4月1日羅永浩在抖音直播開播帶貨,抖音甚至不吝給到開屏資源,當晚薇婭在淘寶直播帶貨賣火箭,雙方為了吸引社交圈關注用盡手段。

緊接著抖音版的品牌白名單系統的存在也被公開。5月底,抖音封禁了淘寶PID綁定超過5個抖音號的漏洞,增加了MCN通過抖音帶淘寶商品的成本。6月1日又上線了抖音小店的官方App,作為抖音賣家的官方移動版管理工具。

在今年3月26日,伴隨各方動作越來越大,嗅到風頭的我曾經發過一條朋友圈,內容如下:

就我個人的觀點來看,到了2020年中,淘拼對流量的追求和抖快在供應鏈上的動作越來越多,抖快淘拼的格局已經發生了重大轉變。

↑ 2020年四方進入劍拔弩張的「互掐」的狀態

友好合作的氣氛已經徹底成為了歷史,抖快淘拼的電商混戰已經揭開序幕。

二、直播電商的命題

所謂直播電商,顧名思義,是直播和電商的結合產物。

我之前寫短視頻和直播的時候有個明確的觀點,今天的短視頻正在進化成移動互聯網新的基礎設施,而今天的直播(或者說直播2.0)是短視頻的延伸。基於這個觀點,我認為當前的直播電商(至少抖快兩家)是短視頻和直播在商業場景的應用與延展。

直播電商的優點很多,比如價格便宜、主播有趣、商品推薦有價值,直播電商的缺點也很多,比如品質問題、刷單嚴重、閃購的購物體驗並不好。但這些並不是判斷直播電商是否會崛起或者其瓶頸的主要因素。

我個人認為,直播電商在中國崛起的核心因素有三個:

- 中國移動互聯網用戶的極大普及與滲透;

- 中國擁有全世界最發達成熟高效的快速商品供應鏈;

- 短視頻構建了全新的流量池;

前兩個因素實際上也是拼多多最初崛起的根本原因,而後者是自2017年流量側最大的變化。核心因素不是短期紅利,是生產力提升的結果,是對大環境的根本影響。長期看,這些核心因素的出現會帶來不可逆的改變。

所以從這個角度看,直播電商的出現會是一個相對長期的現象,不會是一個曇花一現的偽命題。問題可能在於直播電商的實際體量和發展速度是否存在泡沫,以及泡沫化的程度有多大,而不是直播電商這個事情壓根不成立。

直播電商今天的市場體量,把抖快淘拼四家的直播電商業務加一下,再把第二梯隊的玩家算一算,可能在2020年會是一個逼近萬億級體量的市場。

除了核心因素,直播電商在當下高速發展還有一系列大環境周期波動帶來的紅利,我歸結為:

- 經濟下行,廣告預算結構調整,企業減少品牌廣告投放,增加效果廣告預算;

- 疫情導致20年上半年出口貿易受阻,經銷商與生產企業庫存壓力極大;

- 就業環境變化,出現大量的職業/半職業主播,成為短視頻時代的「個體戶」;

這些紅利帶來了階段性的供給側的變化動力,推動了直播電商的進一步加速,也是當下直播電商大量泡沫產生的主要原因。

泡沫的問題其實只會是暫時性的現象。當新生事物湧現的早期階段,一定會有各種各樣不完善的漏洞會被利用於套利,不論是不合理的坑位費、刷單現象、還是飽受詬病的偏高的退貨率。而對於直播電商這門生意來說,這些漏洞不是最大的問題,因為只要這門生意需要長期持續下去,各大平台最終都會把漏洞堵上。

目前在我看來真正會限制直播電商發展最大問題其實是直播電商賣貨的效率。而目前影響賣貨效率的因素大概有以下兩個維度:

- 流量的轉化效率;

- 商家營銷的效率;

關於流量的轉化效率,兩個核心指標分別是有效的瀏覽到點擊購買頁/加購物車的點擊率(CTR)和從點擊購買頁/購物車後到下單購買的轉化率(CVR)。由於直播電商銷售的商品銷售方式的特殊性,用戶對大部分產品並不一定具備購買的預期,又因為一時衝動去購買一個自己並不充分了解的商品,所以直播電商的CTR和CVR這兩個指標都很成問題。

根據我的了解,目前除了諸如美妝這樣的少數品類的頭部主播(比如李佳琪)賣的商品的CTR可以逼近傳統貨架電商的CTR水平,其他類目的商品直播的CTR都大幅落後於貨架電商的CTR。至於CVR層面,直播電商更是大幅落後,部分類目在一些平台的CVR只有10%,遠低於貨架電商的一般水平。

關於商家營銷的效率,最核心的指標其實是考察平台的貨幣化率,也就是交易平台的廣告收入和交易抽佣的效率。以淘寶舉例,大部分商品的交易是不抽取傭金的,而廣告費折算到商品的銷售中去,根據阿里2020財年的數據,阿里廣告的貨幣化率水平是2.66%(也就是每賣出去100塊商品,商家要交給阿里2.66元廣告費)。而天貓收取的是交易傭金,按照類目不同這個數字會有浮動,大部分主力類目集中在2%~5%的水平(比如美妝就收取大約5%的傭金)。

而商家同樣在直播電商上賣貨的營銷效率就要低多了。目前直播電商平台的傭金比例是由達人來設置總傭金額度的,一般設置範圍在10%~20%,也有頭部達人會設置到40%的比例。單就這個層面看,商家的營銷效率已經不可能和貨架電商比了。而傭金實際上的分配結構更決定了達人為了賺錢,還可能會降低直播電商平台的營銷效率。

直播電商平台的傭金一般是先由平台分賬,如果是淘寶直播,收取10%的交易額傭金+技術服務費后給到達人分配。如果是抖快平台,商品假如是來自淘寶貨架的,先扣除交易額的6%作為內容場景專項服務費后,再由淘寶聯盟收取傭金的10%作為技術服務費;假如商品來自抖音小店或者快手小店,那麼需要扣除交易額的3%~10%作為傭金。

這還沒有把直播間為了聚集人氣,達人需要採購廣告流量的成本轉嫁到商家頭上而收取的坑位費給計算進貨幣化效率中。僅僅是計算平台的傭金,直播電商的營銷效率就遠遠不如貨架電商了。

除了這兩點,哪怕商家採用品牌直播間的模式(TP代運營),只需要交出3%~5%的交易傭金,選品難度、銷售的策劃深度、銷售的不穩定性,都在降低直播電商的售貨效率。

了解到這裡,我們也不難理解唱衰直播電商的一派會認為,直播電商只是一個受到庫存滯銷帶動的短期現象。畢竟這樣的銷售效率,商家最後很大概率是賺不到錢的。商家賺不到錢,達人遲早也會賺不到錢,生態凋零,平台自然也沒可能賺到錢。

當然,這個看法的前提是我們認為直播電商的商業模式是一成不變的。實際上我認為隨著競爭的加劇,這些問題會向效率更高的方向調整。而更重要的一點是,目前的商家到底怎麼在利用直播帶貨。商家對直播帶貨的定位到底是銷售通路還是一個品效合一的營銷渠道?

如果我們把直播電商看做是一個特殊版本的效果廣告(替代的是短視頻平台的信息流廣告),情況會不會好一點呢?

按照我目前了解下來的狀況,以國內最大的信息流廣告平台抖音來說,直播電商的貨幣化效率肯定是低於短視頻信息流廣告的。所以商家去做直播帶貨可能比做短視頻信息流廣告還要再划算一點點。更何況,直播帶貨的流量暫時還是一個窪地,有新的流量窪地,就有新的流量生態結構,大家患的不是流量貴賤,而是流量分配的不均。

而看多直播電商最重要的一點是,直播是流量的改革,流量的業務流離開用戶比商業化更近。一旦用戶培養出了在短視頻平台也可以購物的心智,那麼對於貨架電商平台就是極具威脅性的挑戰了。

而這件事在歷史上並不是第一次上演。過去的淘寶為了應對新的流量霸主百度和微信將電商平台管道化的挑戰,都是以生死大戰的態度來應戰的(好像這事有空以後也可以專門寫一寫?)。

所以,到這裡,我基本可以下一個階段性的結論:直播帶貨在短期內並不會成為替代貨架電商的主要銷售場景,但是會作為一個大體量的重要增量市場和次級銷售渠道存在。並且這個渠道是一個可以架設在貨架電商之前的一個環節,具備天然的將貨架電商管道化的潛力,所以這也是一個目前各家都不敢放鬆的必爭之地。

三、抖快淘拼的背水一戰

說是背水一戰,其實是一句調侃。這裡的「背水」指的是抖快淘拼四家平台所面臨的流量環境。

前文說過,在我看來,直播電商是短視頻基礎設施化的商業應用,是流量變革的必然結果。所以四家平檯面臨的流量的差異與商業化區別,也會導致四家平台對直播電商的發展策略出現巨大分歧。

首先我們聊聊淘寶。中國的互聯網巨頭都有自己的看家本領,但也都有自己的死穴命門。像百度長於技術但短於商業道德,像騰訊有無限的流量卻沒什麼夢想,像阿里有奇絕的效率但就是缺流量。

這事說起來其實也蠻好玩的,貴為一家互聯網巨頭,阿里缺互聯網流量。某位不願意透露姓名與性別居住在杭州的前電商行業前輩曾經對我語重心長的說過:「阿里擅長一手握住商家,一手握住商家的現金流、數據流、物流,然後左右手一起打對手。這個模式問題是,可以搞定一切品牌,甚至搞定實體商業,唯獨搞不定流量。所以阿里現在的變現效率越來越高,轉化率翻倍漲,流量居然還沒以前多。」

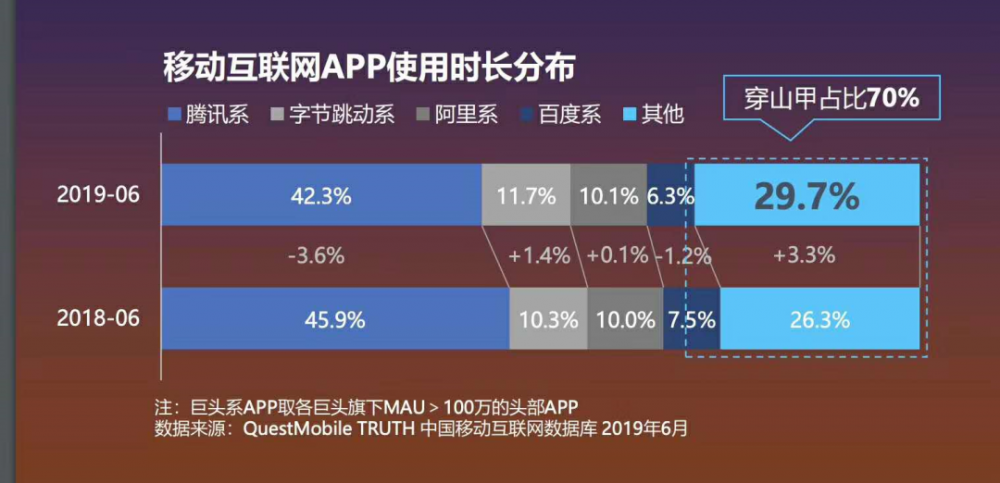

按照前輩給我講的道理,我翻了翻阿里的財報和市場公開信息,雖然阿里系坐擁8.46億的MAU,但阿里在中國互聯網的總時長卻少的可憐。

整個阿里系(算上了微博)和字跳系的流量總時長水平相當,收入效率卻是2019年的位元組跳動3倍以上的水平。所以說整個阿里系都是一台極高效的印鈔機,你把流量喂進去,他就能把流量變成鈔票。前提是,一直有流量喂它。

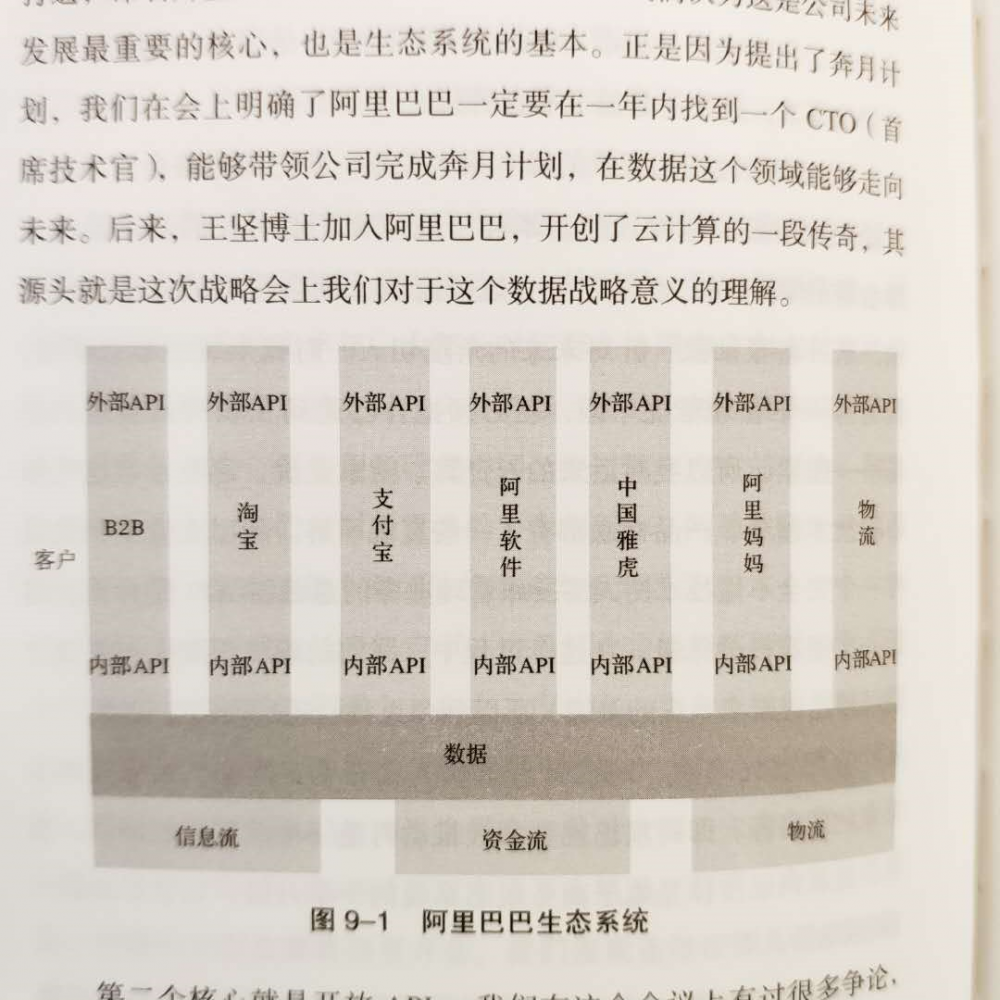

↑ 智者千慮,阿里的生態系統面面俱到,除了沒有自有流量池

阿里也很早就意識到了這個問題。所以2013年阿里開始投資新浪微博,逐步成為微博最大外部大股東,2014年阿里50億美金收購了UC,2015年又以45億美金收購優酷土豆。阿里基本上明白了,自己搞不出流量,那就買搞得出流量的人來搞。

但是或許是造化弄人,儘管阿里的戰略上已經高瞻遠矚,在流量生態里一通布局,然而他依舊錯過了移動互聯網時代最重要的兩個流量池。

今天看,張一鳴是擺明了不可能給別人打工的,當初位元組跳動不拿阿里的投資這件事還可以理解。但是當初阿里戰投張鴻平痛失投資快手的機會,與2017年時任阿里文娛移動事業群總裁、土豆總裁的何小鵬宣布重金20億RMB重啟土豆UGC的計劃連在一起看,似乎彷彿又多了幾分戰略拗不過業務大腿的玩味。

2016年阿里開啟了淘寶內容電商化的步伐,后成立了專門的內容營銷(電商)事業部,原無限事業部總監聞仲是第一代掌門人,后2019年原支付寶用戶與平台事業部資深總監玄德成為其第二代掌門人。該事業部最重要的業務線就是短視頻與直播電商。

如前文所述,淘寶直播的GMV增速一直保持在每年翻番的水平上,似乎並無什麼可以指摘的部分,但是了解阿里的朋友很容易明白,阿里各事業部之間的摩擦往往來自於流量的分配上。

問題是淘寶直播沒有解決淘寶缺流量的問題。直播並能不產生全新的外部流量,這與淘寶最初的預期有些背道而馳。淘寶直播成了一個新的流量蛋糕的食客,而且還不是流量變現效率最高的那一個。並且把這塊業務做大了,扶起來的卻不是流量的盤子,而是幾個隨時可能背叛平台轉移陣地的頭部主播。

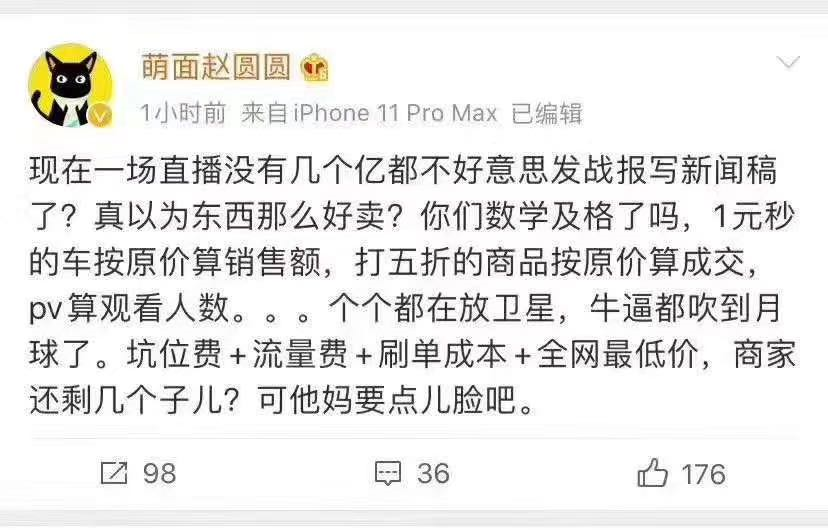

薇婭和李佳琪兩人包攬淘寶直播超過10%的GMV佔比,兩人之下的淘寶直播主播缺乏流量和關注,前十的機構基本包攬整個淘寶直播的GMV,中小機構生存困難。所以2019年3月原淘寶直播負責人趙圓圓離職時,也有近淘寶人士宣稱其可能因業績不佳生態頭部化嚴重,績效3.25亮了紅燈,才不得已離開淘寶(當然,這種消息也沒有什麼石錘,另外網傳目前趙圓圓的工作,疑似由淘寶直播MCN運營負責人新川代理,也算一條未經證實的八卦)。

↑ 疑為趙圓圓的微博似乎也是話裡有話

可能問題的本質上,阿里始終就搞錯了一件事。這件事最初的起點是很早以前就有過的一個探討:騰訊和淘寶,誰的流量價值更大?

有一個未經證實的段子,說當年騰訊一眾大佬開會,會上Martin給大家做一個戰略分析。內容很簡單,就兩張PPT。

第一張是騰訊系產品的全MAU*時長和阿里系產品的全MAU*時長對比,結果自然是騰訊系產品的總時長數倍於阿里系的產品,這個結果顯而易見,毫無意外,會議氣氛立刻輕鬆又愉快了起來。

第二張是騰訊的市值和阿里的市值對比,兩者基本相當不分伯仲,現場立刻就凝重了起來。然後Martin說到:為什麼我們的流量遠大於阿里,而我們的市值卻和阿里相當?要改變這種局面,只有一個辦法,就是我們要做電商。

當然,這是個未經證實的段子。實際情況,騰訊要做電商很可能始於小馬哥要構造「一站式在線生活平台」的構想。不過流量價值這個問題卻是實實在在的,一樣是流量,騰訊的流量的商業化效率似乎是遠遠及不上阿里的。

據說阿里內部做過測算,1000個淘寶外的點擊和1000個淘寶內的點擊比較轉化率,後者能比前者高出最多40倍。

但是從我們今天的視角來看,這個問題又有另一個角度,儘管騰訊的流量價值似乎趕不上阿里,問題可能並不是出在騰訊的流量價值不足,而是騰訊沒有製造出足夠高效的流量商業化的容器。

又或者商業化效率和騰訊所能夠提供給用戶的連接服務本身是存在一定程度的相悖的,如果把商業化效率提升的過高,會損害騰訊用戶的生命周期。而驗證這一點的一個側面證明就是,當拼多多這樣一個足夠高效的商業化容器出現,完全可以利用騰訊的社交流量製造出一個能夠威脅淘寶基礎業務的平台。

但阿里確實曾經一度在是否需要去獲取轉化率不夠高的流量,並且為此花費大量精力物力構建流量平台的問題上出現過猶豫。這直接導致阿里整個業務體系中,都缺乏對流量平台業務足夠的支撐與重視。

這之後,阿里試圖通過將商品展示內容的短視頻化構建淘寶直播平台,雖然在改善用戶時長與提升推薦信息流效率上有一定的效果,但在戰略層面,完全沒有對後起之秀的抖音與快手在電商業務的侵佔上產生任何的阻滯效果。

當錯過了對位元組跳動與快手的投資機會之後,丟了最後一張流量車票的阿里,在這場基於流量變革的直播電商之戰中,或許不管從哪個角度看,贏家陣營里都難有它的名字。

接下來我們來看看拼多多。拼多多內部就直播電商業務應該是有一個較長時期的探討的。正反兩個聲音的探討焦點之一應該就是直播電商的商業化效率,以及給商家運營帶來額外的負擔。

但是到2019年年底,這種探討的聲音基本停止了。拼多多由聯合創始人達達挂帥,全力開始做直播電商業務。這個姿態總體上是很務實的。對於拼多多來說,直播電商或許會降低商品轉化的效率,但是作為一個增量市場,作為一個次級渠道,要拼多多完全放任不管也是非常困難的。從競爭格局上講,如果拼多多不做,最後被快手和抖音從這個點上找到了突破,正面沒有任何防禦,是說不過去的。

更何況,直播電商在整體業務的邏輯上是符合拼多多「Costco + Disney」這個定位的。拼多多對標Costco好理解,但對標Disney這個點其實一直是有點難以消化的。對於中國人來說,提到Disney更容易想起迪士尼電影,但對於美國人來說,Disney更容易聯想起的是迪士尼樂園。

我之前看了一下Disney官方出品關於迪士尼樂園的紀錄片《幻想工程記錄》,其中對迪士尼樂園的描繪不僅僅是一個普通的遊樂場,更是一個完全整體的面向未來超出尋常體驗的休閑娛樂的綜合空間。

所以拼多多的願景中提到的Disney,很可能指的不僅僅是用遊戲去勾住用戶,而是蘊含了一層要把拼多多打造成一個包含了高效與休閑生活方式接合的線上生活空間的意味(當然以上主要是我的腦補,如有雷同,純屬巧合)。

從這個角度看,內容電商,或者叫做以更自然的內容形態呈現的商品展現形式,是更符合這個願景的一種形態之一,前提是這個形態也能高效的使得商品生產流通起來。

而拼多多做直播電商並沒有太多負擔,今天的拼多多GMV剛過萬億,還只有淘寶的三分之一的體量。對於拼多多來說,繼續提升MAU和DAU,提升活躍購買用戶數,提升GMV是比直播電商業務優先順序更高的目標。而拼多多唯一不能丟的是價格最便宜的低價心智。

只要守住低價心智不被替代為「直播電商更便宜」,對於拼多多來說,直播電商的規模可能並不是一個特別剛性的目標。或者換句話說,對拼多多而言,直播電商這場仗能贏固然好,得不了第一也沒關係。

最後來談談快手和抖音。直播電商在快手和抖音內部最初的態度差異是比較大的。

對於快手而言,最初對直播電商這個事情整體上還是順其自然的,一開始在決策層面可能存在一些小的抗拒,更多是來自對非熟悉業務線的抗拒。但是伴隨用戶實際在直播中購買商品的行為的增加,不對這些行為帶來的問題和投訴進行規範和約束,顯然也會損害到快手的用戶利益。所以對電商進行產品化也確實非常自然。

另一點是快手不同於抖音,快手的主端受限於先天產品設計的特徵,廣告收入難以成為快手主要的收入來源。所以除了來自用戶的直播打賞,直播電商的收入也成為了替代效果廣告的一種多元收入來源。所以對快手來說,直播電商是一個非常重要的收入組成部分,也是不能輸的一個版塊。

而抖音的情況就不同一些,抖音2019年全年完成了大約700億的廣告收入和超過250億的直播收入,直播電商看起來並不是一個非做不可的業務。

對於抖音來說,直播電商也是一個在內部存在非常大爭議的業務。爭議的焦點主要有兩個:

- 直播電商的貨幣化效率比信息流廣告低,填充給直播電商的時長可能不划算;

- 任何商業化形式多少都會對留存造成負面影響,直播電商帶來的負面影響比信息流廣告的更大一些,長期看可能會損害LTV;

我們都知道位元組跳動是一家非常追求極致商業化效率的公司,如果直播電商對商業化效率只有負面影響,似乎就更沒有什麼合理的理由讓抖音投入高資源去做直播電商業務了。

但實際上還有一個思考的維度。位元組跳動一直對所有非常仰賴採購其流量的業務會保持密切關注,如果一個業務的流量來源主要依賴位元組系的產品,同時這個業務的體量又足夠大的時候,那就能夠形成對位元組誘惑。

電商業務是個數萬億規模的市場,位元組沒道理不想在這個市場里分一杯羹。

而且不論抖音還是快手,非要自己做電商還有一個關鍵性的原因,那就是App的跳出。App的跳出指的是在抖音和快手的短視頻或者直播中間刷到一些廣告/帶貨,用戶點擊廣告或者進入購物流程,會需要跳出抖音和快手的App進行操作。

而用戶的每一次跳出都有很大的概率今日不再回到自己的平台。另外儘管這一次跳出會有機會結算流量轉化帶來的收入傭金,但是一旦用戶跳出了App,在另外一個App中接下來的操作和購物行為就不會再分取傭金給到短視頻平台。

這件事意味著抖音和快手都可能在賤賣自己的用戶資產,並且還是嚴重損傷自己的用戶生命周期價值的賤賣,這一點是最讓人難以忍受的。而抖音快手用戶目前最大的賤賣對象正是淘寶。所以這也是抖音和快手與淘寶關係逐漸交惡的根本原因。

同樣類似的理由,我們可以看到,今年618,快手與京東採用的合作是快手接入京東的商品並不會跳出快手App,這點不僅僅意味著訂單產生的GMV計算在快手一側,還意味著快手不會流失最核心的用戶資產。

而京東採用的是和淘寶完全不同的零售模式,本質上京東是一個線上零售商,GMV對京東的意義並不大,京東賺取的是營收和採購商品的利差。同時和快手合作,京東最主要的3C和白色家電類目商品能夠進入高線城市市場,又能和快手電筒商目前最主要的服飾、美妝、零食類目形成互補。兩方完全雙贏。

而抖音要尋找到一個類似京東的合作夥伴就困難的多了,主要市場上的線上線下的大型零售商,未被騰訊和阿里投資染指的不多了,所以自強不息發展屬於自己的電商供應與服務體系對抖音可能是更好的選擇。

另外,抖音在和阿里競合的過程中,抖音對電商的態度似乎也一直有些破朔迷離。其實位元組早就設置了電商中台,其負責人王宇傑正是位元組在2016年試水電商業務放心購的負責人,電商中台的班底也是脫胎於放心購。

雖然抖音看起來整個缺席了這次618,最近的公關層面也頗為低調,在媒體上鮮有發聲。但是根據我的了解,實際上整個2020年位元組跳動會加強抖音在電商上的動作。抖音上半年前兩場上月會上都把電商作為一個重要部分進行了探討,而且抖音直播的負責人近期可能也會做一些調整。幫助抖音追上快手直播的功臣李歡可能會暫時休息,有傳言說會從商業化中台調動一個熟悉電商業務的負責人接替李歡,加強抖音在電商基礎服務能力上的構建。

按照位元組跳動一貫的「集中力量辦大事」,「業務未動中台先行」的風格,我可以做一個小的猜測,位元組應該是打算放棄今年上半年乃至全年的電商業務層面的突進,或可能利用今年和阿里的年框作為最後一個緩衝期(主要取決於年框是否最終簽署),搭建完成整個電商業務的基礎能力。通過模仿快手在今年探索出來的一些直播電商業務上的可取經驗,通過更完善的基礎能力和流量優勢,在明年或者今年下半年實現快速反超。

而更長期的看,還存在一種可能,直播也只是抖音的棧道,電商才是字跳的陳倉。位元組跳動可能只是把直播電商作為切入電商業務的一個抓手,而獨立的電商App才是位元組最終的目的也未可知。

當然這個猜測其實並沒有太多的可靠性,純粹是我個人的推演腦洞而已。而且客觀條件上不僅位元組可以這樣做,快手其實也有這樣做的潛力。按照今天抖音快手構建的電商服務體系和貨源看,其實如果他們真的做了獨立電商App,也許市場上就會有三個「拼多多」同時出現,不知道這對於誰是更壞的消息。

而對於一般的MCN和達人機構,抖快淘拼四家的行業特色其實也非常鮮明。淘寶頭部格局過於固定,小機構難進;抖音流量大,公域流量採買工具成熟,適合做品牌代運營;快手變現效率高,適合做營收和利潤,但流量需要自己慢慢養(話說馬宏彬馬老師調任負責快手商業化,公域流量採買應該就是他的下屬板塊,或許今年會有改善);拼多多目前流量白菜價,轉化效率還沒體現,從微信裂變養號很合適。

總體而言,基於流量與管道化的攻防,抖快淘拼未來的競合格局基本會朝著最終各家全面競爭的方向發展。

當前的行業格局是淘寶直播領先,但實際上處於戰略防守的位置;抖音尚處於蓄勢待發的狀態,還沒有開動全部效率,未來很可能後來居上;快手在搶佔戰略要地,當前在與拼多多爭奪供應鏈和用戶資源;而拼多多正在累積流量,謀求在增量市場中間也能分一杯羹。當然還有個有趣的事情,不論快手和拼多多產生多大的摩擦,騰訊這個隱藏在幕後的大Boss實際上都已經佔有直播電商超過30%的市場份額,這個被吐槽沒有夢想的玩家,似乎也沒錯過什麼。

寫在最後

關於直播電商的探討先告一段落。這篇文章我的探討視角,總體上還是站在流量變革的角度去看待整個直播電商發展趨勢的。不過其實有一個點我沒有太多展開。從電商的角度看,其實中國今天極大繁榮高效的快速供應鏈對整個電商環境的影響其實是非常巨大的。

今天拼多多能崛起,是因為消化了阿里無法高效消化的商品產能。這些被稱為「白牌」的快速供應鏈價格低廉、質量尚可,對市場的反應非常敏捷。但他們今天要在淘寶上成長起來,就必須賭一把,用一筆大錢去賭一波投放。

這些「白牌」賣家在淘寶九死一生,本質上還是因為淘寶的流量不足以在考慮商業化效率的同時完成更公平的分配。這也是促成拼多多包括抖音、快手以白牌為主的直播電商生態的主要因素。

我的好友潘亂應該在這兩天也會發一篇文章,他應該會專門探討拼多多的話題,推薦大家也可以關注一下。

以上,非常感謝大家。

#特邀作者#

金葉宸,微信公眾號:圓首金老漢(ID:chairmanJLH),古典互聯網觀察者

本文原創發佈於人人都是產品經理。未經許可,禁止轉載。

題圖來自 Unsplash,基於 CC0 協議