內容變現最直接的渠道就是個人用戶付費,作為音頻內容的主要生產者,國外已有成熟的用戶付費模式,可惜中國廣播業無法複製。

中國的音頻行業已發展近百年,隨著移動互聯網的到來反而進入了大變局時代, 蜻蜓FM、喜馬拉雅、豆瓣等垂直玩家默默耕耘;百度、阿里、騰訊、網易等巨頭悉數登場。

在美國,Satellite Radio SiriuXM在 2016 年已經實現 50 億美元的年收入!為什麼中國音頻內容產業卻籍籍無名?音頻內容的盈利方向到底是廣告銷售、流量分發,還是用戶付費,內容為王?答案就在下面。

中國廣播的輝煌歷史

自 1926 年第一座官辦廣播電台在哈爾濱成立,中國廣播已經走過了 91 個歲月。如果細分開來,中國音頻內容的發展可以簡單地分成四個階段。

一、啟蒙階段。

1926 年~ 1940 年,這個階段中國廣播事業的發展主要是模仿西方國家,無論形式上還是內容上都無甚新意。外國人播什麼,我們就播什麼,電台運營者不清楚聽眾的內容需求,一直到 30 年代中後期,中國廣播內容還以娛樂節目為主,甚至新聞也近半是八卦內容。

對比同期的美國廣播,大家的內容結構近乎一致,可 30 年代正是美國大蕭條時期,廣播里的娛樂節目是聽眾在艱難歲月中的一劑良藥,而對於戰亂中的中國聽眾,聽眾更需要的恐怕是思想的啟蒙動力而不是「靡靡之音」吧?

在這個階段,真實用戶的需求是被忽視的,國外模式的複製更為流行,這是否跟中國互聯網早期的景象非常一致呢?同時,啟蒙階段的音頻盈利模式主要是廣告,但筆者並未查找到翔實的資料佐證。

二、發展階段。

30 年代中後期~ 80 年代早期,近 50 年的時間裡,由於內憂外患、動蕩不安的國家局勢,廣播作為直接有效的宣傳工具得到了政府的大力支持,從而進入了快速發展的時期,在此期間廣播真正實現了全國覆蓋。但也因為時代大背景的影響,廣播主要作為政府的宣傳通道,而非商業機構,所以節目中的政治內容急劇增加,聽眾需求依然被忽視。從內容發展的角度來看,廣播行業的發展事實上是停滯的;與此同時,廣播業主要依靠財政撥款,盈利模式無從談起。

三、輝煌階段。

80 年代后,中國廣播真正從政治宣傳向商業經營方面進行轉變。電台真正進入了專業化運營階段:廣告、節目、頻率等專業部門的劃分,使廣播的運作模式日漸清晰。與此同時,商業廣告的引入,也給電台帶來了真正的商業模式,改變了以往財政撥款的單一形式。為了更好地吸引聽眾,提升自己的廣告價值,電台運營者第一次開始正視聽眾的需求,一大批針對不同用戶、地域、時間維度的音頻產品被開發出來,交通廣播、音樂廣播等形式也迅速出現。

大約 2000 年前後,一個一線城市的單一廣播頻率創收額可以輕鬆的達到2~ 3 億元,並且可以達到近50%的凈利潤率。同時,一套最好的廣播設備成本不超過 200 萬人民幣,音頻節目的製作成本還遠遠低於視頻節目(電視)。當時,一個省會城市的廣播頻率承包費大約在200~ 500 萬之間,由此可知,當時的廣播行業雖然傳統,但卻是實實在在的現金牛。

四、轉型階段。

從 2000 年開始,廣播內容逐漸從頻率品牌向主播的個人IP轉型,青音、萬峰、飛魚秀等主持人個人IP色彩濃烈的節目開始湧現,主持人的個人廣告價值逐步超過電台本身,二三線電台甚至出現王牌主持人一人包攬頻率 7 成廣告收入的情況。

2010 開始,隨著移動互聯網的發展,蜻蜓FM、喜馬拉雅等音頻內容平台開始出現,傳統廣播的頻率獨佔優勢被移動互聯網的碎片化、多渠道收聽所取代,頻率的廣告收入大幅下滑。甚至出現中央台收入不如地方台,地方台收入比不上區縣台的局面。

伴隨著電台王牌主持人個人IP的建立以及互聯網內容平台的發展,有實力的主持人紛紛跳出傳統廣播台進行個人變現;而電台的傳統廣告盈利,也被付費收聽、問答、社群運營等逐步侵蝕。中國音頻行業正式進入蓬勃發展的轉型階段。

從商業模式看音頻行業的付費迷咒

盈利從哪裡來?恐怕是自廣播誕生以來,所有音頻內容從業者心中亘古不變的問題。答案很簡單:對B端用戶收取廣告費用,向C端用戶收取內容使用費,但是執行起來真的這麼簡單么?

廣告收入模式對傳統電台可行,但有天花板;音頻APP們解決了天花板,卻無法複製這個模式。

傳統電台的廣告收入有天花板,音頻APP成功的解決了。

傳統電台的內容播放是獨佔性的,一個頻率在獨立時間段內只能播放一個節目,這個頻率的大眾用戶也只能收聽這個節目。

因此,每天 24 個小時內,電台可以提供的廣告時間是有物理限制的。如果想要提高盈利,只能增加廣告時間或提升廣告「刊例價」,但這兩種方法同時對商家和用戶的體驗構成傷害。所以我說,電台基於大眾傳播的廣告收入是有天花板的,缺少想象空間。

但音頻APP不同,它實際上是一種與大眾傳播相反的窄眾收聽,用戶自由選擇收聽內容,商家針對細分用戶投放廣告。

從理論上來講,如果內容具有持續的吸引力,那麼音頻APP的廣告收入是可以不斷提升的。那麼為什麼音頻平台們的盈利能力依然薄弱呢?

傳統電台的廣告收入依靠平台經濟模式,但音頻APP無法複製

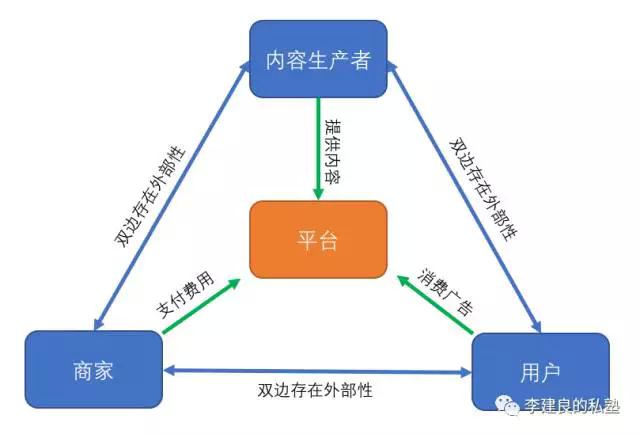

傳統電台的營收模式就是賣廣告,基本運作模式就是運營者製作內容,用戶免費收聽,商家出錢購買用戶的注意力。

在平台經濟模式中,用戶、內容製作者、商家構成了「交叉網路外部性」三相結構,任何一方絕對值的增加都會對其他兩方進行正向提升。但是,平台經濟能夠穩定運行的核心在於:「平台方必須有一個稀缺的,不可代替的工具,可以對平台的參與者進行強力、有效地管理。」

我在之前的文章中提到過,對於平台的管理,BAT都有自己的核心工具:阿里是支付寶、騰訊是基於微信、QQ的社交關係、百度是搜索。

那麼把這個理論套入音頻行業,傳統電台對平台三方參與者的管理工具就是「頻率+牌照+體制」!

無線頻率必須由工信部門進行審批,內容牌照必須由廣電部門批准方可、體制則可以保證大多數內容製作者的收入以及職業榮譽。

因此,「頻率+牌照+體制」的物理屬性就決定了它的稀缺性,稀缺的無線頻率進一步加劇了大眾傳播特性以及不充分競爭。

掌握這個工具的傳統電台,在不充分競爭的業態下可以保證自己的每個頻率都能面對大量的聽眾,對於商家、用戶雙方都擁有極高的「議價權」。

在這個模式下,傳統電台可以把新增用戶的邊際成本壓縮到近乎為0,而每一個新增用戶帶來的邊際收益則是不斷增加。

與此同時,在體制的管理下,電台所屬內容製作者的專業水準可以把控,從而進一步吸引用戶,強化了以廣告為基礎的平台經濟模式可行性。

那麼,音頻APP的平台模式有這種管理能力么?答案是否定的。

音頻平台對於廣告的吸引能力是基於用戶流量的,主要以CPA、CPM為主。但是用戶流量的前提卻是高昂的渠道成本以及極高的版權費用,這是盈利模式單薄的音頻APP所無法承受,之前行業內爆出的蜻蜓FM「普羅米修斯代碼門「事件就是對這個問題的深刻揭示。

同時音頻平台對於內容製作者的管理工具僅有單薄的「版權協議」而無法提供職業榮譽;所謂「數億元」的內容補貼僅能起到「劫貧濟富」的作用,對於起步IP缺乏支持力度,而熱門IP又看不上這點補助。

從用戶角度看,音頻應用沒有類似傳統電台近乎壟斷的稀缺性工具。用戶的獲取成本居高不下,每月數百萬元的渠道開支對應的卻是近乎不存在的用戶遷移成本。「曉松奇談」、「羅輯思維」的平台轉換,對於這些IP的受眾沒有任何影響,但對於平台本身的傷害卻是實實在在的。

所以,即便音頻平台解決了傳統電台廣告營收天花板的問題,但是在對B端用戶的盈利能力上,至今依然無法平衡運營成本與廣告盈利之間的關係。

C端用戶的付費收聽是傳統廣播的軟肋,也是音頻應用突圍的抓手

內容變現最直接的渠道就是個人用戶付費,作為音頻內容的主要生產者,國外已有成熟的用戶付費模式,可惜中國廣播業無法複製。

傳統廣播的解決方案就是衛星廣播。 1992 年,XM公司在美國成立(XM公司後來於 2007 年被Sirius公司收購,合併為Satellite Radio SiriuXM公司)。目前該公司使用超過 160 個頻率, 24 小時向聽眾提供可以隨意選擇的數字廣播內容,用戶可以選擇專用車載/家用收音機,或者專用APP進行收聽。

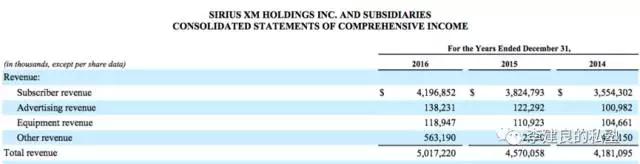

截止 2016 年 12 月 31 日,SiriuXM共有訂閱用戶 3130 萬人,實現收入近 50 億美元( 335 億人民幣),EBITDA近 19 億美元( 131 億人民幣)。

從SiriuXM財報可以看出,ARPU約為12. 91 美元( 89 元人民幣),直接訂閱收入近 40 億美元( 276 億人民幣),廣告及設備銷售收入超過2. 5 億美元( 17 億人民幣)。

那麼,SiriuXM的盈利模式為什麼在中國無法實現?原因有三:

- 高昂的前期投入成本。SiriuXM模式需要租用衛星頻率,同時需要大量的內容製作者來生產遠超目前廣播電台產量的音頻內容。這些都需要高昂的前期成本投入,而這恰恰是傳統廣播所缺乏的。

- 中美兩國不同的市場環境。SiriuXM基於美國遼闊的國土、稀疏的固定廣播基站以及龐大的汽車市場而誕生,但中國目前的高密度的無線基站,剛剛開始的汽車社會都不足以撐起衛星廣播的市場。

- 嚴格的管控政策。衛星廣播如果落地,需要工信部、廣電總局甚至軍隊的審批,其通過的難度可想而知。

恰恰由於以上三個原因,國內音頻APP反而在車聯網市場大有可為,基於無線互聯網的個人用戶付費前景廣闊。

- 喜馬拉雅、荔枝FM、豆瓣FM等大量的UGC內容生產者、編輯者,可以提供海量的內容滿足不同圈層的窄眾收聽需求,這一點是傳統廣播電台所不能比擬的。

- 覆蓋全國的無線基站以及廉價的智能手機,足以組成一個媲美SiriuXM衛星網路的接收網路。隨著5G的推出,目前的流量問題都將不復存在。高品質、低價格音頻內容配合中國汽車社會的發展,可以從基礎上改變目前音頻行業的現狀。

- 同時,現行的政策並沒有對基於移動互聯網的音頻內容進行管控,相比較衛星落地,其政策問題並不存在。

- 最後,通過「得到、知乎live、分答」等音頻付費內容的早期教育,國內用戶內容付費習慣已經形成,用戶教育成本接近於0.

「喜馬拉雅」V.S. 「豆瓣時間」未來的前景誰更廣闊

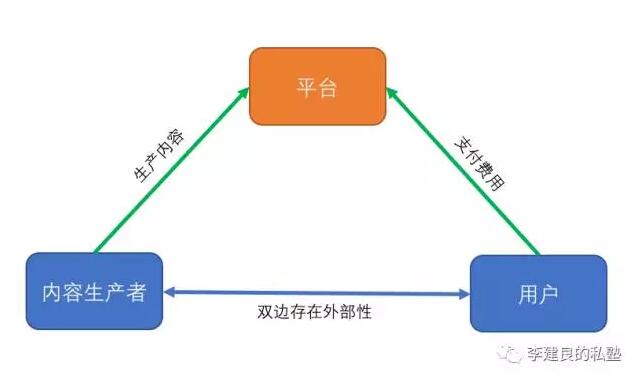

通過之前的分析我們可知,個人用戶內容付費才是音頻APP未來的商業模式,那麼以用戶UGC內容為主的「喜馬拉雅」和PGC內容為主的「豆瓣時間」誰更有可能在未來競爭中佔據優勢呢?我們從內容方面入手分析。

這裡依然用雙邊平台模型的交叉網路外部性來分析,當音頻內容的商業模式是用戶個人付費時,平台的參與者就變成了內容生產者和用戶。

但是與BAT模式不同的是,平台的付費方變成了用戶,受益的內容生產者則需要產生高質量的內容來回報。這樣一來,內容的質量就成為了平台網路交互能否實現的核心元素。

從內容質量控制看,「豆瓣時間」的內容合作製作模式,由於運營團隊的深度參與,其質量更容易把控;而「喜馬拉雅」的採購或UGC模式,則很難保證其內容質量的均一性,增加了用戶的篩選成本。

從生產成本與內容數量看,「豆瓣時間」的「合作自製」模式不管是成本還是數量,都遠遠無法與「喜馬拉雅」的「版權採購+UGC」模式相提並論。

從內容生產者的管理角度看,「豆瓣時間」的自製模式,由於人力物力大投入的「重資產」運營,反而對於內容生產者(或IP)具有較強的管理能力。內容生產者脫離豆瓣平台,則很難保證在同樣收益率的情況下完成相同質量的內容生產,這樣容易造成現有用戶社群的流失。

反觀「喜馬拉雅」UGC模式下,僅僅依靠版權合作則很形成對IP的制衡,如果不能牢牢把握住用戶流量,則很容易被邊緣成為內容二次分發的渠道之一。

簡單來說,「豆瓣時間」就是音頻內容行業的「京東」,通過合作自製這種重資產運營模式,保證用戶對於內容品質的要求,從而實現自發付費訂閱;「喜馬拉雅」則類似音頻內容行業的「淘寶」,自己輕資產運營,吸引內容生產者帶著用戶流量來平台上實現變現,以海量的內容資源面對多圈層的用戶群體,可惜卻缺乏類似「支付寶」的管理工具。至於未來孰優孰劣?就要看雙方誰可以在5G+車聯網時代佔得先機了。

作者:李建良

來源:http://www.chinaz.com/start/2017/0317/674798.shtml

本文來源於人人都是產品經理合作媒體@站長之家,作者@李建良