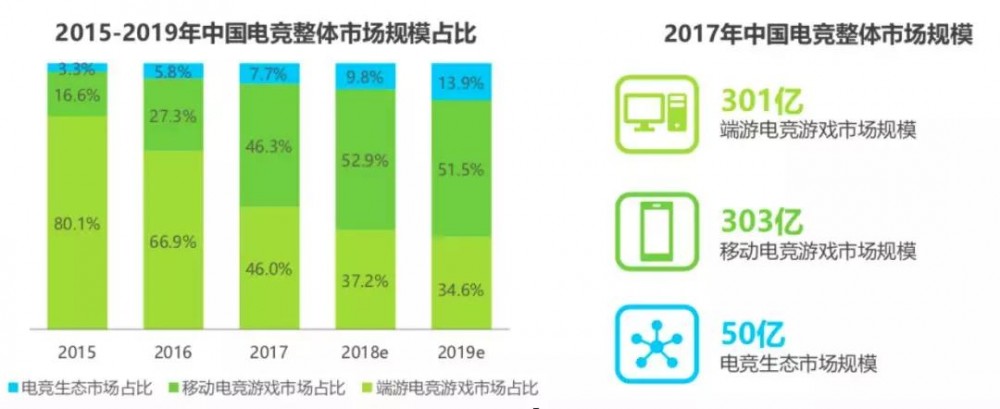

2015年以來,移動電競遊戲在市場中佔比不斷擴大,至2017年比重超過端游電競遊戲,達到303億元的規模。同時,儘管電競生態市場整體規模較小,2017年約50億元,但其比重在不斷上升。按照增速保守預計,2018年整個電競市場規模會在800億元以上。那麼在如此空前巨大的市場上,電競要怎麼賺錢?

- 作者:美好生活投資者

- 來源:公眾號:青山資本(ID:cyanhillvc)

8月19日,在一片吃瓜群眾的圍觀之下,30歲「高齡」的職業選手王思聰,在英雄聯盟職業聯賽(LPL)夏季賽上風頭盡出,首秀告捷即宣布退役,留下「出道即巔峰,巔峰即退役,職業生涯勝率100%」的傳說。

在國際上,TI全球總決賽的現場觀眾可以達到數萬人,超過NBA、足球世界盃等體育賽事的觀賽規模。而在中國,2017年KPL春季賽總決賽的1萬張現場門票在10小時內銷售一空,電競的火爆程度可見一斑。

除了受到玩家的追捧之外,電競也漸漸贏得了國內外權威體育機構的認可,成為了官方正名的體育競賽項目。從2003年起,電競就被中國國家體育總局列為第78項體育運動,而國際奧委會也在去年認同了電競的體育身份。在亞奧理事會的帶動下,2022年的杭州亞運會也將電競首次納入正式競賽項目。

根據伽馬數據預測:

2018年中國電競產業規模預計將超過880億元。

曾經的異類如今已長出巨大的市場空間,電競究竟是如何吸金的?什麼是電競?

很多人將電子遊戲等同於電子競技,這種觀點其實是錯誤的。隨著遊戲產業的發展,電競項目的不斷更替,電子競技早已不再是局限於IP直連或區域網的單機遊戲。

儘管網路遊戲在發行、運營、付費方式,以及遊戲的平台構建上都有很大的不同,但這並不能影響一些平衡性與對抗性很強網游加入到電競項目中。不管單機遊戲(單人遊戲),還是網路遊戲(多人遊戲),只要符合「電子」「競技」這兩個特徵,那麼它們都可以被稱為廣義上的電子競技遊戲。

- 電子競技是電子遊戲比賽達到「競技」層面的活動, 是利用電子設備作為運動器械進行的人與人之間的智力對抗運動。

- 電子競技賽事提供電子競技的比賽的平台,是電競運動員進行對抗的載體。

- 移動電競是指移動端(平板電腦、手機、PSP等電子 設備)電子遊戲比賽達到「競技」層面的活動。利用手機、平板電腦、PSP等移動遊戲設備作為載體進行人與人之間的智力對抗運動。

從電子海洛因到官方正名

90年代末,起源於韓國的世界電子競技大賽WCG,將電子競技這個詞帶入人們的視野。

不過,當時大部分人並不會將電子競技當成一種體育項目,職業玩家絕大部分都處在一種與家庭社會割裂的狀態。此時,電子遊戲還是老一輩眼中的「電子海洛因」,「網路成癮」、「不務正業」、「玩物喪志」這些辭彙幾乎貼在每一個職業玩家身上。

之後,電競在我國起步。經歷了政策壓制、電競俱樂部聯盟成立以及直播平台進入市場之後,中國電競行業在各方資本的湧入下崛起。2018年,雅加達亞運會首次將電子競技納入為正式項目,並且電子競技未來還有望入駐2024年的巴黎奧運會,成為與乒乓球、游泳等同等地位的體育項目。

電子競技產業發展起來,歸根結底在於人們娛樂觀念的轉變;同時,主流網路電競遊戲、電子競技賽事以及新技術的發展,也極大程度地帶動了電子競技的崛起。

- 首先,早期第三方電競賽事的發展培育了堅實的觀眾基礎,中國選手在國際賽事中的屢次奪冠引爆了人們對電競賽事的關注。

- 其次,2010年前後誕生了多款優質競技類遊戲, 遊戲廠商為了推廣自己旗下的遊戲紛紛開始主辦電競賽事。

- 隨後,直播平台的興起解決了困擾電競多年的變現問題,不僅成倍放大了電競賽事的影響力,也極大地提高了職業選手、遊戲主播等群體的收入水平,困擾電競多年的變現問題得到了解決。

- 最後, 國家對電競的態度從限制轉為鼓勵,不僅增加了電競的正面報道,而且舉辦了多個全國級乃至世界級的電競賽事,起到了示範作用。

電競市場有多大?

數據來源:艾瑞諮詢

有數據顯示:2017年中國電競市場規模已達655億元,且市場的增長主要來自於移動電競遊戲的爆發。

2015年以來,移動電競遊戲在市場中佔比不斷擴大,至2017年比重超過端游電競遊戲,達到303億元的規模。同時,儘管電競生態市場整體規模較小,2017年約50億元,但其比重在不斷上升。按照增速保守預計,2018年整個電競市場規模會在800億元以上。

數據來源:艾瑞諮詢

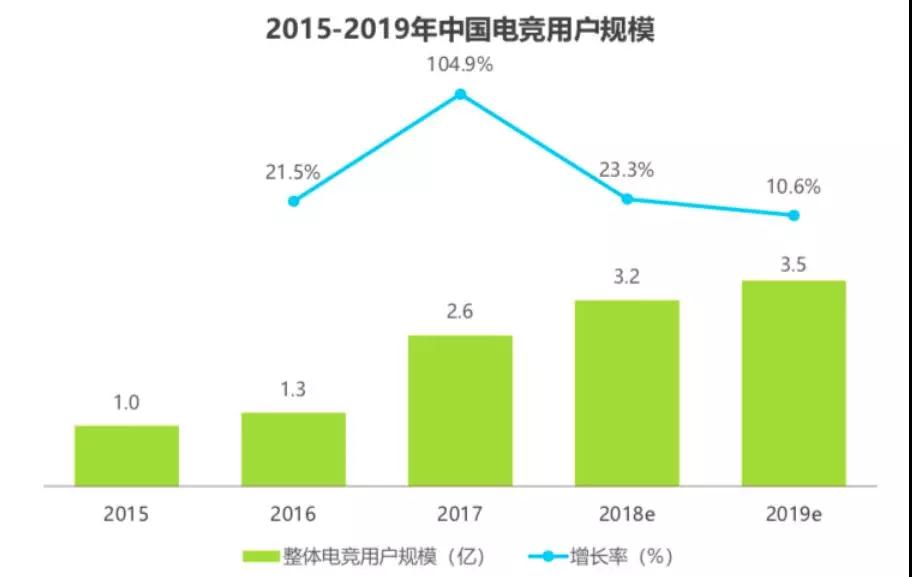

得益於爆款產品的推廣與普及,電競用戶的主要增長來源是之前未曾有電競遊戲經歷的新用戶。

用戶的爆髮式增長也給電競衍生市場帶來巨大的增長空間,2017年中國電競用戶規模超過2.6億人,實現了翻倍的增長。在中國遊戲用戶大體量的基礎上,隨著人口紅利逐漸消逝,保守預計2018年電競用戶將在3.2億人以上,其主要的用戶群體為19歲~24歲的年輕人。

市場的快速增長,資本的不斷湧入,直接促使了電競從業者收入的水漲船高。據不完全統計:2017年至今有36家電競類公司獲得融資,涉及電競賽事運營、主播經紀、直播平台、電競社交、電競俱樂部等多個產業。

同時,一些強勢品牌,如騰訊電競,蘇寧、阿里體育和一眾A股公司也都早已布局電競賽道:

- 2013年A股公司浙報傳媒進軍休閑互動類網路遊戲市場,旗下子公司包括大型互動遊戲社區平台,以及投資以遊戲直播為主體的直播平台戰旗TV,同時與體育總局信息中心、華奧電競共同舉辦NEST大賽。

- 2015年,蘇寧運營的電子競技聯盟SES推出系列賽事。

- 2016年,阿里體育斥資上億元推出電競平台並舉辦原創世界電子競技運動會WESG。

- 2017年,騰訊提出中國電競的「黃金五年」,在本次亞運會公布的六款遊戲中,歸屬於騰訊旗下的就佔了一半。

電競的變現邏輯

經過十幾年的發展,我國電競產業鏈各環節日趨規範,進入有序增長階段。

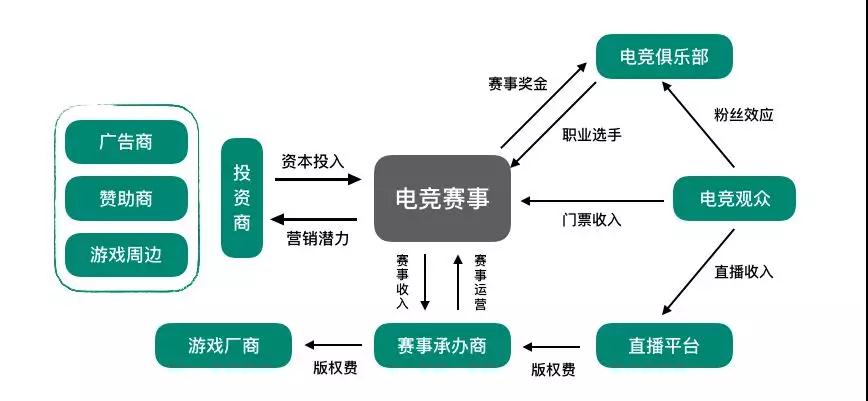

我們可以把整個電競產業分為上游、中游、下游以及衍生行業。由騰訊、網易等企業提供遊戲內容版權,賽亊運營方、職業選手、俱樂部等組成內容生產方,通過粉絲效應,再交由賽亊直播平台、遊戲直播平台等渠道進行傳播,最後到達用戶。

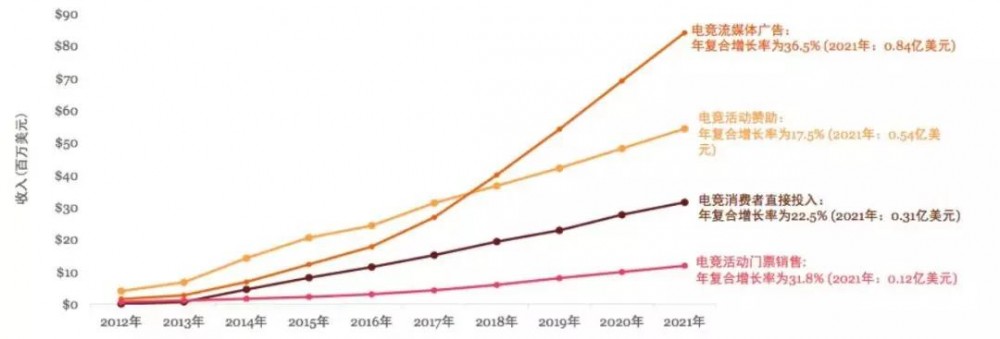

數據來源:普華永道

數據顯示:電競市場收入這幾年增長非常快,2016年全球電競市場總收入為4.9億美元,同比增長48.5%,預計2020年將達到14.9億美元,是2016年的3.04倍。

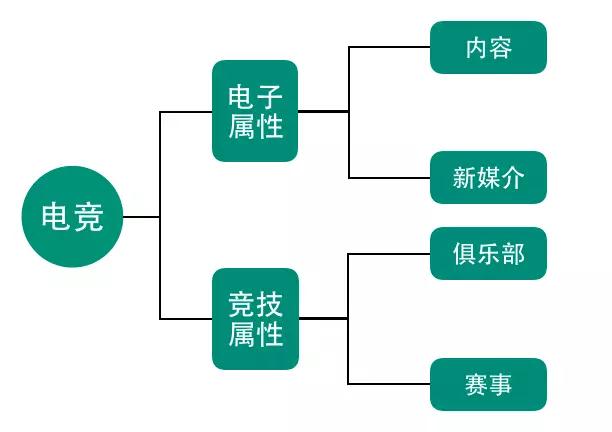

電子競技的名稱隱含了兩種屬性:

- 一個是電子(互聯網)屬性,所對應的是內容端的遊戲內付費,以及相對較新的直播平台付費等模式;

- 第二個則是競技屬性,對應傳統體育競技,在賽事、俱樂部運營方面營收模式。

電競商業變現主要包括電競遊戲收入、電競衍生收入、電競賽事收入:電競遊戲收入指電競遊戲消費總額 (即用戶在遊戲中的付費總金額);電競衍生收入 指包括電競俱樂部及選手、直播平台及主播等收入;電競賽事收入包括賽事門票、周邊以及贊助廣告等收入。

目前,電競遊戲變現佔據主導地位,2017年中國電競遊戲市場收入為2036.1億元,其中騰訊收入978.83億元,網易營收為362.82億元,二者市場規模合計佔比達到66%。在其他電競鏈條中,電競直播、電競賽事分別擁有整個產業38%和30%的份額。

1. 內容授權

在體育領域,內容授權處於金字塔塔尖,是吸金利器。之前電競領域內容授權並沒有那麼受重視。現在產業火爆了,內容授權隨即凸顯出來。

以騰訊為例,在目前重要的版權營收中,《英雄聯盟》LPL、《王者榮耀》KPL兩大賽事的年度版權收益都超過1億元。

2. 媒介平台

電競領域,內容與媒介可謂是相互成就,電競直接推動了直播平台的第一次快速發展。

以直播為例:直播其實早在2008就已興起,彼時以秀場直播的形式為主。2012年,隨著《英雄聯盟》等電競遊戲的火爆,遊戲直播從傳統直播中分離成為一塊獨立的內容,鬥魚、虎牙等獨立遊戲平台相繼成立,高價簽約電競明星成為了當時積攢平台人氣的快速解決方案。

另一方面,直播的興起給了電競內容傳播的渠道,反過來促進了電競內容的粘性。

3. 視頻主播

電競直播的火爆直接帶動了直播行業的粉絲經濟效應,用戶對於主播的依賴性強,且對喜愛的主播有較強的付費意願。

同時,電競主播的收入來源也非常的多元化,包括平台簽約費、虛擬道具分成、廣告推廣費用以及電商銷售等。在平台扣除一部分用戶付費收入后,主播和公會會分享剩下的收入,主播往往能分到剩餘部分75%的收入。

此外,直播+淘寶店已成為主播中一種普遍的變現模式,部分主播在積累了一定人氣后,淘寶店的年收入可達千萬元。

4. 電競明星

職業選手的收入包括職業收入、直播平台收入和其他收入,其中籤字費和日常工資是選手的主要收入來源,一線選手的簽字費可達200萬元/年。

直播平台的興起給了職業選手擴大影響力、增加收入的機會。並且選手退役后可以通過做直播來持續積累人氣,獲得高昂收入。由於近幾年遊戲直播平台競爭激烈,主播身價也水漲船高。排名前10的遊戲主播身價均達到了每年千萬元以上,明星效應與造富效應凸顯。

5. 賽事運營

前文提到,2017年中國電競用戶規模超過2.6億人,實現了翻倍的增長。龐大的電競人群基礎和產業規模,讓電競賽事逐漸靠攏成功體育賽事。賽事舉辦方著力打造全民化的,自有流量巨大的電競賽事超級IP,例如:WCA、LPL、S聯賽等。

同時,相比傳統體育,電競的受眾人群更加年輕化,有著更高的付費意願。這些特點決定了賽事用戶定位可以帶來更大的營銷潛力。越來越多的電商、視頻網站、汽車品牌以及啤酒等快消品等與電競有相似的用戶群,開始加大電競賽事投入,吸引年輕的受眾群體。

6. 俱樂部運營

從傳統體育俱樂部來看,俱樂部的收入很大一部分來自於贊助。電競俱樂部也一樣,外設廠商,包括滑鼠、鍵盤、顯示器、耳機等,因為和電競遊戲的高關聯性,是電競俱樂部最熱情的贊助商,此外一些汽車、快消品以及電商視頻網站等互聯網公司也可成為贊助商。目前我們也可以看到,國內知名電競俱樂部基本都有外設贊助商。

俱樂部贊助商

同時賽事的獎金,選手的一些代言分成、周邊產品銷售收入都是電競俱樂部收入的重要組成部分。當然,戰隊盈利的方式依舊很少,據不完全了解,目前包括一線俱樂部在內,絕大部分的電競俱樂部無法盈利。

最後,從21世紀初至今,電競經歷較長的成長期,專註遊戲內容變現的一二線廠商依然將隨著娛樂消費升級的路線,跟隨行業的增長。

而對於掌握電競頭部內容的平台型公司而言,以騰訊、Valve、暴雪為代表的全球性遊戲研運商,既掌握著遊戲開發權,同時也掌握了大部分地區的遊戲運營權力。通過「平台+內容」的方式構築了把競爭對手排除在外的強大護城河,未來增長的核心引擎將從遊戲內容變現切換為生態變現。

作者:美好生活投資者,公眾號:青山資本(ID:cyanhillvc)