真正的知識付費產品,應該不是急功近利的,更多的是「授人以漁」的。

分享嘉賓:豆瓣內容副總經理@陳輝

本文為1月7日人人都是產品經理與騰訊大學聯合主辦的2017中國產品經理大會·上海站嘉賓分享內容整理總結。部分內容有修改:

首先,做個自我介紹,我是陳輝,這些年負責的主要都是內容型產品的運營和產品工作,去年的8月剛到了豆瓣,開始負責豆瓣的付費內容,包括豆瓣時間和豆瓣視頻。

之所以選這個主題,主要是因為我自己目前做的也屬於知識付費產品;其次,我一直做的都是付費的內容型產品,也是知識付費的前身。我希望能夠通過我對知識付費產品一些思考,來談談知識付費的下半場。

一、知識付費的上半場

知識付費產品,彷彿在這兩年開始成為了互聯網的新寵,以喜馬拉雅FM、得到、知乎、分答、十點讀書等為代表的知識付費產品一下子得到了眾多用戶擁躉。剛過去的跨年夜,有3個衛視不再播跨年晚會,而用「知識跨年」、「思想跨年」的新概念;「為知識付費」也成為了蘋果APP Store 2017年度精選值得關注的四大趨勢之一。知識付費,確實成為了這兩年的新趨勢。

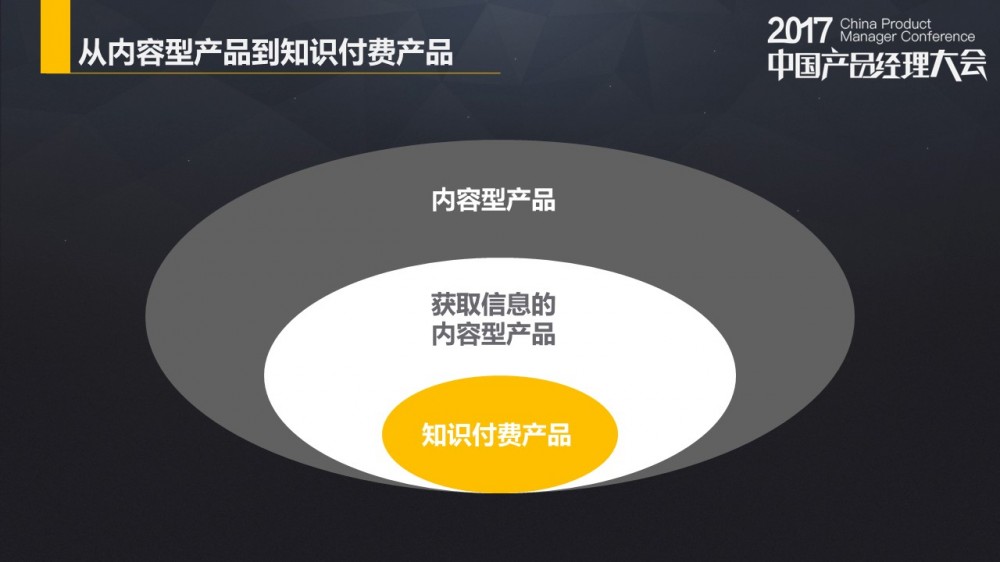

講到知識付費產品,不得不提內容型產品。

我在新書《運營攻略》中對內容型產品的定義是:主要業務圍繞著為用戶提供文字、漫畫、音頻、視頻等內容服務的產品。

其實,內容型產品的主要目的是兩個:獲取信息和消耗時間,即save time和kill time。知識付費產品正是用戶獲取信息的一種方式,真正的做到了幫用戶節省時間挑選有價值的內容;同時正是因為這些信息有價值,所以它是收費的。

知識付費是在移動互聯網技術發展到一定階段,出版和在線教育等行業融合的產物;它是通過在線課程、直播、問答、社群等產品形式,以文字、音頻和視頻內容結合的方式,用戶通過付費獲得優質內容的服務(這裡把見面諮詢方式暫時不包括在內,因為諮詢行業是一直都存在這種方式的)。

目前市場上,知識付費產品的形式有如下幾種:

基本上就是文字、音頻、視頻、直播,加上線上到線下的O2O的方式,屬於內容型產品的升級版本。

近兩年中國內容付費用戶規模呈高速增長態勢,2017年內容付費用戶規模將達1.88億人。

數據顯示:2017年知識付費的市場大約有150億左右,到2020年可以到500億左右。

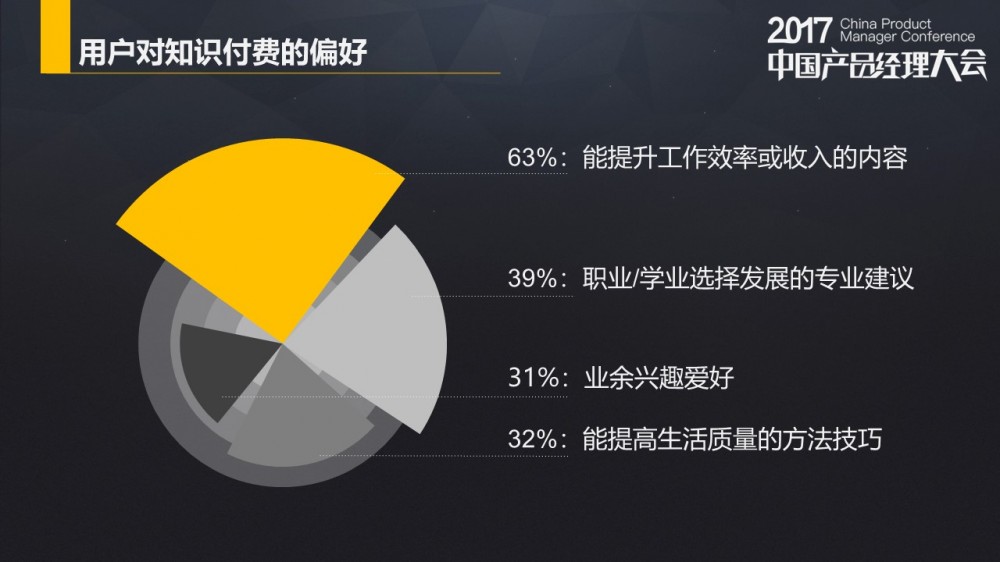

如此大知識付費的市場,用戶對知識付費產品的喜好是什麼樣的呢?

- 63%的用戶選擇能提升工作效率或收入的內容;

- 39%的用戶選擇職業/學業選擇發展的專業建議;

- 32%的用戶能提高生活質量的方法技巧的內容;

- 31%的用戶業餘興趣愛好相關的內容。

這些用戶其中除了我們知道的喜馬拉雅、得到、知乎外,都集中在哪裡呢?

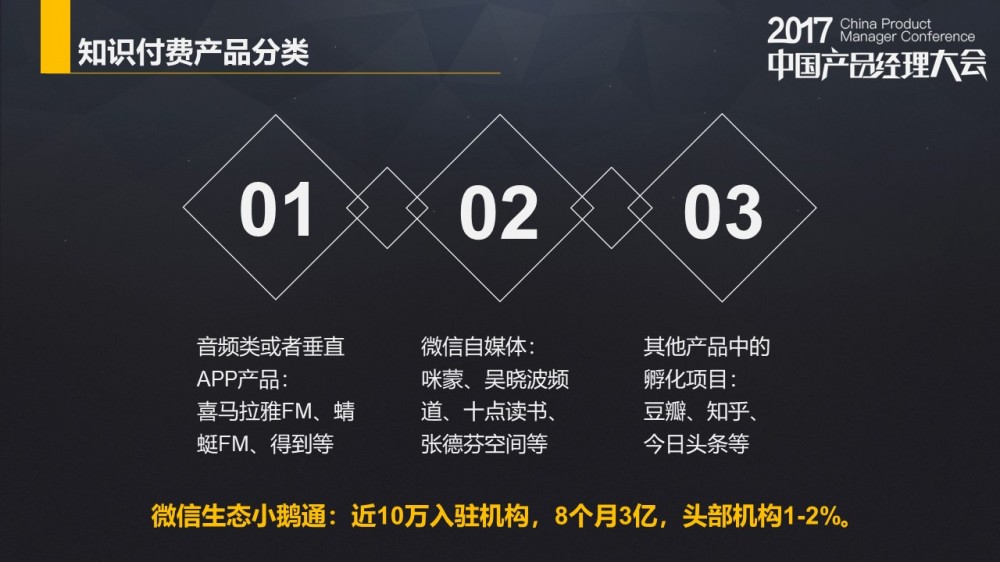

我將知識付費的產品類型分為了3大類:

- 音頻類或者垂直APP產品:喜馬拉雅、得到、網易雲課堂等;

- 微信自媒體:咪蒙、吳曉波頻道、張德芬空間等;

- 其他產品中的孵化項目:知乎、豆瓣、今日頭條等

這其中,第二類微信自媒體的用戶量級和收入規模總和應該是最大的。

根據知識付費技術平台小鵝通的數據,在包括自媒體、傳統媒體、出版社、教育機構、線下培訓等在內的客戶中,入駐機構/IP達近9萬家,平台僅8個月就做到了3億總流水。在近10萬家入駐的機構和個人,類似十點讀書的頭部大約1000家,比例約等於1-2%之間,其他是屬於中長尾內容,這種趨勢將會繼續擴大。

很多公眾號早已在微信端布局了知識付費產品,只是沒有對外公布而已。

二、內外因作用下的知識付費

那麼,知識付費爆發的原因,我覺得有以下幾點:

1. 技術的發展和流量資費的降低,音頻產品煥發青春

互聯網產品的發展,往往都是技術推動下的產物。

比如抖音短視頻,前幾天剛登上了APP Store的第一名,主要就是因為他們的「尬舞機」功能上線,可以讓用戶通過手機實現體感遊戲的功能。

知識付費產品發展也是有技術在推動。

現在做一個知識付費的節目門檻並不高:準備好相應內容后,通過手機錄製音頻,然後通過剪輯軟體的剪輯合成,就可以生成一檔音頻節目;再通過類似小鵝通、千聊這種平台工具,就可以把商品發布出來。

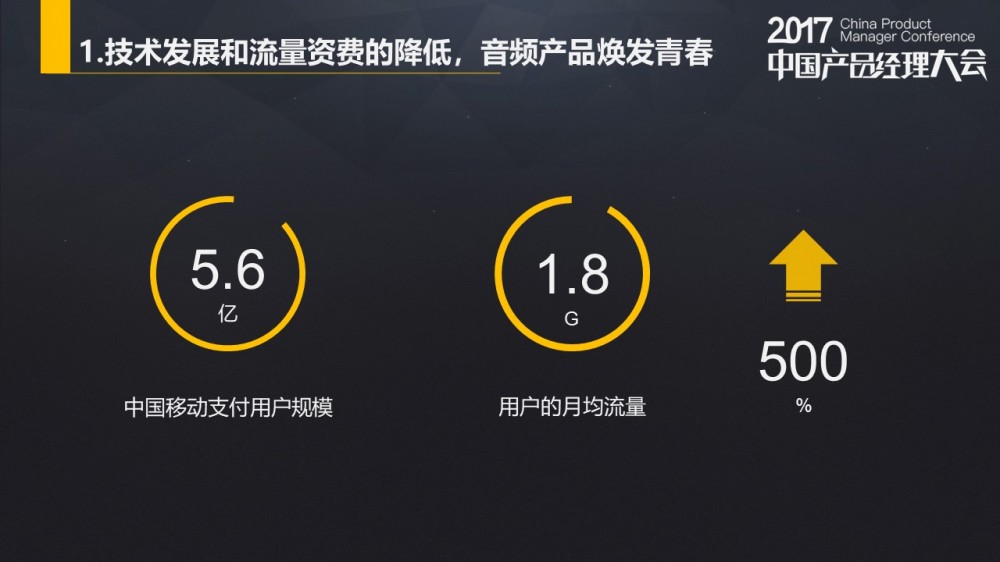

據艾媒諮詢數據顯示,2017年中國移動支付用戶規模達5.60億人,中國移動支付技術已趨成熟。

同時,運營商的網路資費也是逐年的下降,現在很多運營商還推出了類似無限量的套餐。

據工信部所提供的最新消息,到2017年10月,用戶的月均流量已經超過1.8G,比起16年6月時的統計的700M,增長了150%,而在三年前的這個數字是300M。

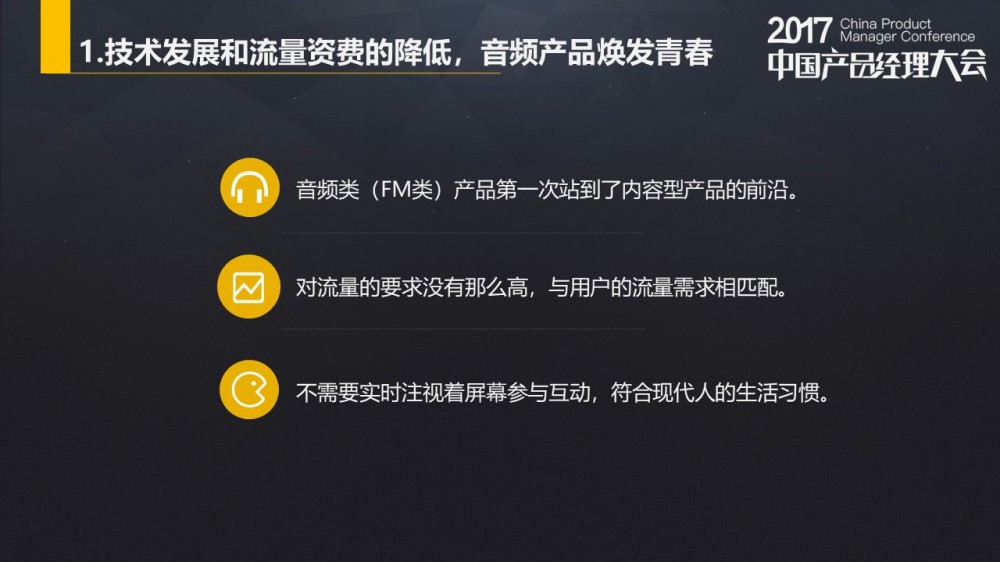

音頻類(FM類)產品第一次站到了內容型產品的前沿。

音頻類產品相較於表現形式更豐富的視頻類產品來說,對流量的要求沒有那麼高,與用戶的流量需求相匹配;同時音頻類產品不需要用戶實時注視著屏幕參與互動,用戶可以在上下班通勤路上、甚至是睡前閉眼就可以收聽,也符合現代人的生活習慣。

2. 自媒體到必須變現的階段,從內容付費升級為知識付費

自2012年微信公眾平台發布以來,不少自媒體已經吸引了過百萬、千萬級別的粉絲。比如文化類的大號十點讀書,就有超過2000萬的粉絲。

目前頭部的微信公眾號,大部分都是在2012年微信公眾平台推出之後不久就開始布局。一開始大家都把公眾號當做一個自媒體來運營,在大概經過1-2年後,頭部的那些公眾號已經能夠積攢幾十萬到數百萬的粉絲了——這時候,就很容易得到資本的青睞。大概在2014年左右,就陸續有很多公眾號得到了融資。

2014-15年也是公眾號最活躍的兩年,有眾多公眾號通過廣告賺得盆滿缽滿——這個時候的內容付費,更多的是通過文章、視頻等形式的好內容,誘導用戶去其他平台消費——其實本質上,就是軟性廣告。

通常情況下,投資機構的投資周期都是3年左右,要求機構在這個時間段能夠有更多的用戶,同時有更清晰的商業模式和盈利模式。而傳統廣告這種模式的天花板是顯而易見的;所以很多公眾號除了廣告以外,還開始做了電商,做了培訓,而知識付費這種產品模式可以說是在投資人的推力下走上了台前。

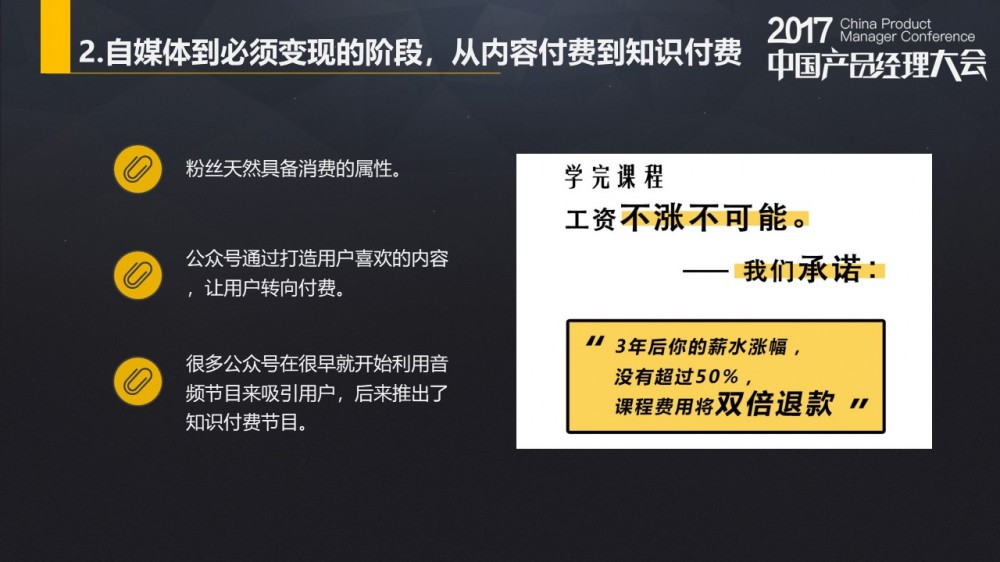

擁有眾多粉絲的微信公眾號天然就是知識付費的孵化池,粉絲更容易轉化為消費用戶。公眾號機構了解自己用戶的特點,很容易通過打造用戶喜歡的內容,讓用戶轉向付費——這和早前公眾號用內容吸引用戶關注是類似的做法。

很多公眾號在很早就開始意識到這種商業模式,比如吳曉波頻道、羅輯思維,很早就開始了利用音頻節目來吸引用戶,到用戶積累到一定階段之後,希望得到更多更好的內容,就推出了知識付費節目。

講到自媒體的知識付費,最好的例子就是咪蒙的《咪蒙教你月薪5萬》,4天超過了500萬的銷售額。

3. 信息過載造成國人焦慮感增加,90後用戶開始具備消費能力

早前就有報道指出,中國人每年讀書的數量只有日本人的20%;這兩年好像好一些了,但是國人每天都被朋友圈、今日頭條、微博這種零散瑣碎的知識點所包圍,容易有這種所謂的「文化焦慮」。

移動互聯網時代,各種免費內容爆炸式湧現;信息量嚴重過載,於是人們不得不用付費的方式來篩選一些有價值的知識。

有心理學家曾經做過實驗:

相比於給消費者24種果醬,當只給他們6種果醬的時候,反而購買率最高,對選擇的滿意度也最高,證明選擇並非越多越好。

同樣的,當消費者發現攝入大量低質內容,又增加了自己時間成本的時候,發現自己本質上已經在為篩選內容付費了。

而知識付費節目正相反,都是告訴用戶說,我幫你「快速解決」問題,加上之前前面講到的兩點,節目呈現形式比較好接受,內容也符合用戶的預期,在用戶覺得「我缺這個」的意識之下,就容易產生衝動消費。

中國有兩波人口高峰:

第一波人口高峰是 1960 年到 1975 年,這些人到 2005 年的時候是剛剛到了 30 幾歲,有一點財富的積累。但是小時候從來沒有玩過,沒有叛逆過,所以反叛是這代人的一個特徵。然後到 2005 年的時候終於有一個渠道能夠發聲音了,也就是新浪博客的推出——所以從那個時候開始,我們在網上看到很多「老憤青」的言論。

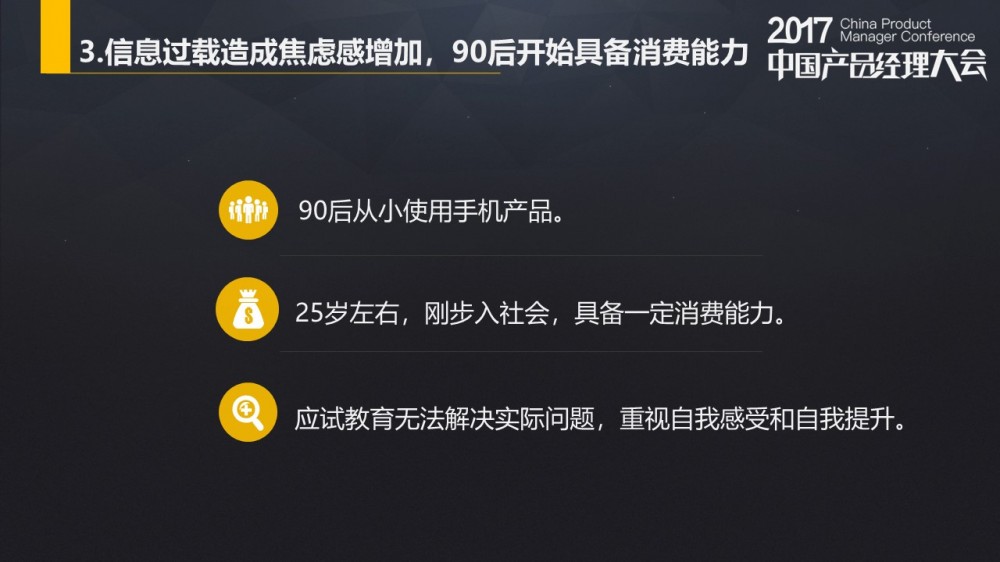

然後中國的第二波人口高潮是 1980 到 1995 年左右,這波人到現在也 25 左右了,對應著反叛,這一波社會主流人群的特點是自嘲,比如保溫杯。特別是90后00後用戶,更是從小就用著手機、iPad長大的,到學校后大部分得到的都是應試教育。他們中很多都在25歲左右,剛剛進入社會,具備了一定消費能力,且重視自我感受和自我提升——於是知識付費在這個時候有了一大波現成的受眾。

之前將知識付費火爆的原因做了分析,從外部的技術原因,到中間的資本原因,再到內部的用戶個人原因,都在這個時間點同時滿足了條件;於是,知識付費來了。

三、知識付費的下半場

講到下半場,不如我們先看看國外的知識付費情況。

目前,在歐美國家並沒有國內這樣的知識付費熱潮,原因也很簡單:他們已經習慣為知識付費;圖書、音樂、電影、電視劇等各個方面都是讓用戶直接付費,而非國內用戶所習慣的免費模式。

拿美國最大的知識問答社區Quora來說,目前的商業模式還是以傳統的廣告業務為主,新推出了knowledge prize功能,即付費問答,並也沒有取得特別耀眼的成績,可能是因為國外知識的生產和消費已經有了相當成熟的體系。

那我自己對對知識付費是怎麼看的?

我的回答是:盡信書不如無書。

這裡的書指的是知識付費產品,而知識付費需要知識傳授者和知識接受者共同用心參與。

我想真正的高端用戶,其實會購買知識付費的並不多,他們可能很多時候反而是知識付費的傳授者或者主講人;而大部分用戶,也並不會因為購買了幾個知識付費產品而讓自己的命運有所轉變——雖然中間會有一小波用戶因為了解了這些知識和方法后,結合實際,對自己生活產生了變化。但,社會的「金字塔機構規律」都會一直存在,能到頂端的一定是少數人。

舉個例子,得到中賣的最好的一門課是薛兆豐老師的《北大經濟學課》。我想購買的20多萬用戶中,並沒有多少人會因為認真聽完老師的課就對自己的命運有很大影響;比較好的效果應該是對經濟學有了基礎認識和看法,對自己身邊的一些經濟現象能夠有所了解。購買的用戶就正如是有機會再次進入大學課堂,聽了一期老師的經濟學課,能對個人發揮多大的作用,真的是不好說。

再舉個例子,目前市面上有很多幫人30分鐘,甚至是15分鐘讀完一本書的產品,而且有些產品還請來了專家、學者來對書進行拆解分析——本人覺得這種快速閱讀,本身購買的用戶買的更似一種慰藉。正如你想看一部電影,是否覺得看完影評人對電影的講解和評論之後,就可以對電影了如指掌,然後就不用自己去品味了?我覺得30分鐘聽書,最多是一種領讀,更多的內容需要用戶自己去參與,結合實際情況去了解、思考之後,才能得到真正的結論。

我這裡還有個學習的金字塔模型:其中聽講、閱讀、視頻和演示都屬於被動學習,學習吸收率都低於50%;相反屬於主動學習的討論、實踐、教授,學習吸收率都在50%以上。足可見,學習這件事情,親身參與的重要性。

真正的知識付費產品,應該不是急功近利的,更多的是「授人以漁」的。讓用戶通過仔細地收聽或者參與以後,能夠引起思考,並最終將這種思考的方式保留下來。同時,對於用戶來說,如果沒有主動地參與和思考,那麼知識付費就很難真正地實現其本來的意義。

所以對於知識付費產品來說,內容的篩選與建構很重要,用戶的參與和反饋更重要,缺了任何一點,那麼知識付費產品就會留於形式。

那麼,未來的知識付費會是什麼樣的呢?

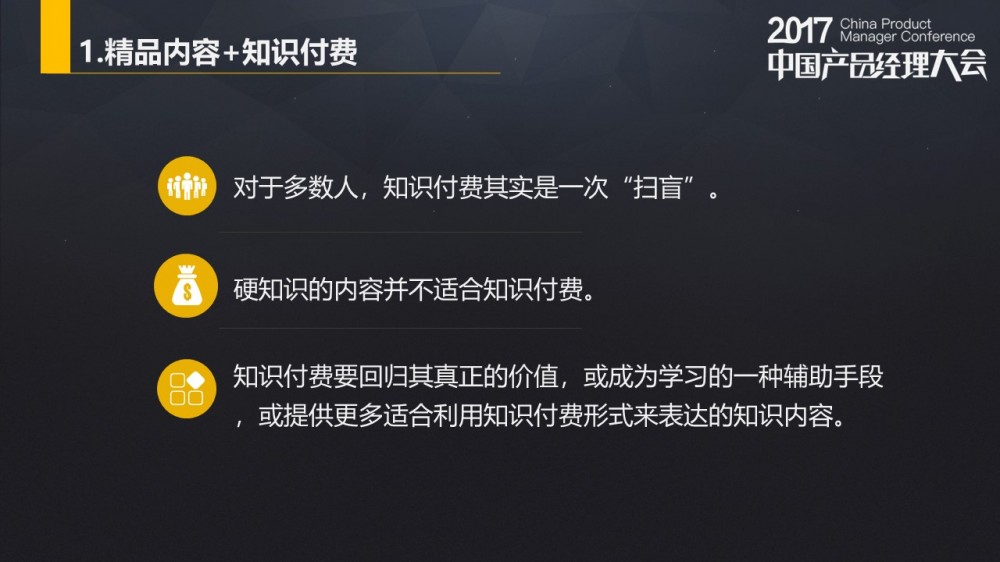

1. 精品內容+知識付費

對於多數人,知識付費其實是一次「掃盲」:知識付費產品將各種原理打碎嚼爛后,送到用戶的嘴邊,可以幫用戶解解饑渴;同時對於少數要追求卓越的人,要在金字塔上躍遷的人,碎片化知識是能夠深化、理解的第一步。

當下的知識付費,很多時候只是披著知識外衣的粉絲經濟。「60天讓你成為專家」、「30天成為英語達人」等,還會附贈導師點評和社群互動,進了社群還能積攢人脈,簡直買一送三。

這類功利性的知識付費內容,必然會在用戶學習了一段時間后產生負面的反饋,並且不容易持久。

我個人認為,硬知識的內容是不適合知識付費。所謂硬知識就是我們在課堂上學到的各種學科知識和原理,知識付費作為一種輔助更合適,需要結合其他形式的學習一起,才能獲得更多的認知。而軟知識,就是幫助綜合能力和內在素質的提升的知識,比較適合通過知識付費來獲得,比如通識類的知識。所以,需要從內容出發,找到更多更好的主講人,並且適合用知識付費來體現的知識,才是最根本的。

未來的知識付費必然要回歸其真正的價值,或成為學習的一種輔助手段,或提供更多適合利用知識付費形式來表達的知識內容。

知識付費,內容是關鍵。

2. AI+知識付費

我在移動互聯網摸爬滾打了將近10餘年,這十幾年來,互聯網的技術不斷發展壯大,用戶也不停地被推著「長大」。

想想十幾年前的BBS,就是大家互相溝通交流的地方;到後來變成了博客、2009年左右的微博興起、再到後來的微信朋友圈。有沒有發現都是圍繞著用戶的社交需求展開,只是不同技術的實現形式不同而已。

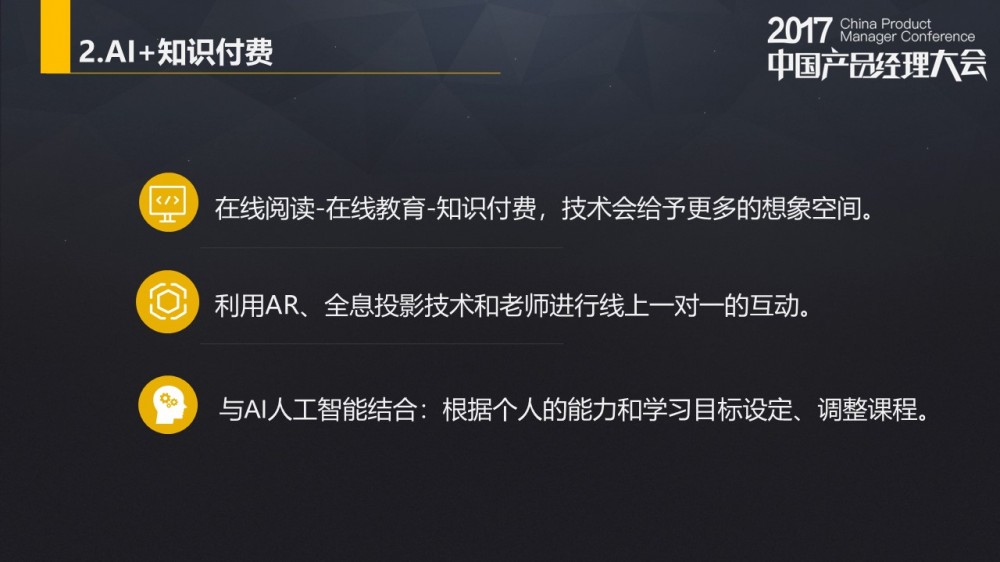

相同的道理髮生在知識付費產品身上,從在線閱讀-在線教育-知識付費,未來技術會給予更多的想象空間。

比如,是否有可能以後大家購買了知識付費產品后,就可以直接組成社群模擬課堂學習,或者是利用AR、全息投影手段和老師進行線上一對一的溝通,甚至是用戶的反饋可以直接影響老師的課程設置。

又或者,知識付費和AI人工智慧結合:未來的每個人的知識體系都會被保存在雲端,用戶需要學習時,就可以調用雲端數據,個性化匹配自己的知識付費內容;根據個人的能力和學習目標設定課程,在你完成了一個知識付費產品過程中,不斷監控數據(包括使用行為和使用反饋等);完成了知識付費課程后,結合課程進行考試,並根據成績反饋應該重新學習哪些內容,或者是進一步學習什麼內容。同時,這些數據會同步到用戶的雲端數據中,可以運用到其他場景。

知識付費,技術會進化。

3. 服務+知識付費

知識付費的真正價值是要給到用戶有價值的信息,以及能夠傳遞這些價值信息的傳授者,用戶永遠都是為專業買單,如何圍繞著這些傳授者充分挖掘知識付費服務。

傳授者單一地向用戶去輸送信息的行為,很難達成持續地深入的交流和溝通——這也就是為什麼知識付費產品復購率低的原因。

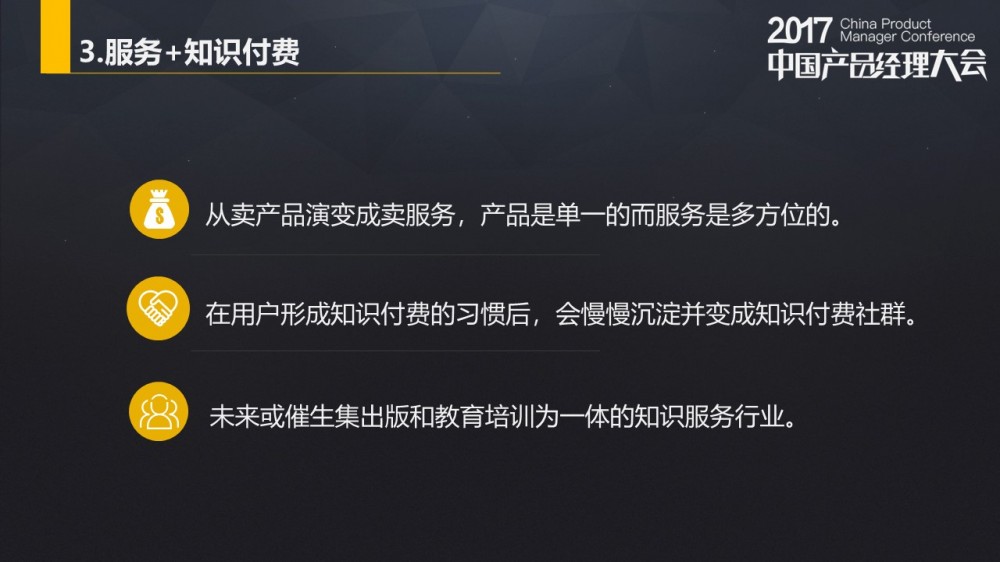

當用戶發現自己需要更多、更深入的學習時,就會發現:知識付費產品是不足夠的,無法讓用戶完成深度學習。所以必須從賣產品演變成賣服務:產品是單一的,而服務是多方位的。讓用戶不只是買了一個產品就結束了知識付費的環節,還可以通過直播、互動、社群、線上線下結合等新方式進行學習;知識付費產品的運營也不能僅僅用某一種運營手段來運營。

在形成知識付費的習慣后,用戶會慢慢地沉澱並變成知識付費社群。而知識社群的導向,可以是電商、可以是線下活動,或者是廣告變現,但收益最高的變現一定是培訓,與後向的社群價值。因為知識付費維度太單一了,而且沒有黏性,又是非標準品,因此一定會向著標準化程度高的行業發展,未來或催生集出版和教育培訓為一體的知識服務行業。

同時,有社群就會有社交,這些之間能產生各種各樣的聯繫,還可能產生一群社群的後向生意。

知識付費,產業要升級。

4. 知識付費+

知識付費的工具依舊看好:小密圈、小鵝通、千聊這類建站工具和服務可以滿足各種各樣的知識付費需求,未來依舊有很大的空間;

知識付費IP孵化器:知識付費其實也是對IP的挖掘。這裡的IP有大IP,也有小IP。未來只會有越來越多的大V被挖掘,以滿足不同人群用戶的需求。從大V的培養,到挖掘,到後期大V工作的介入,知識付費的孵化機構或經紀機構也會有很好的生存空間。從普通用戶到中小V級別的主講人是否可以通過平台或者機構實現二元轉化?這些依舊有想象空間。

知識付費的大眾點評會否出現:知識付費這種產品,和看書、吃飯一樣,都是必須參與過才能夠給予評價,在未來,知識付費產品越來越多的情況下,如何挑選也會變成用戶一個巨大的成本,這個時候,知識付費的大眾點評,或者豆瓣讀書評分是否會出現,也等待我們來驗證。

知識付費的廣告植入:一般來說,用戶付了錢以後,是不應該出現廣告的。但是,現在大家在視頻網站,即使是付費會員,節目中出現的軟植入是沒辦法去掉的。比如一個知識付費產品,擺出「怕上火喝的**吉」在桌邊,用戶應該也是能接受的。這種軟廣植入,隨著知識付費產品的流量增加,會逐漸走上舞台。

知識付費,有更多可能。

以上是我個人對知識付費未來趨勢的一個判斷。

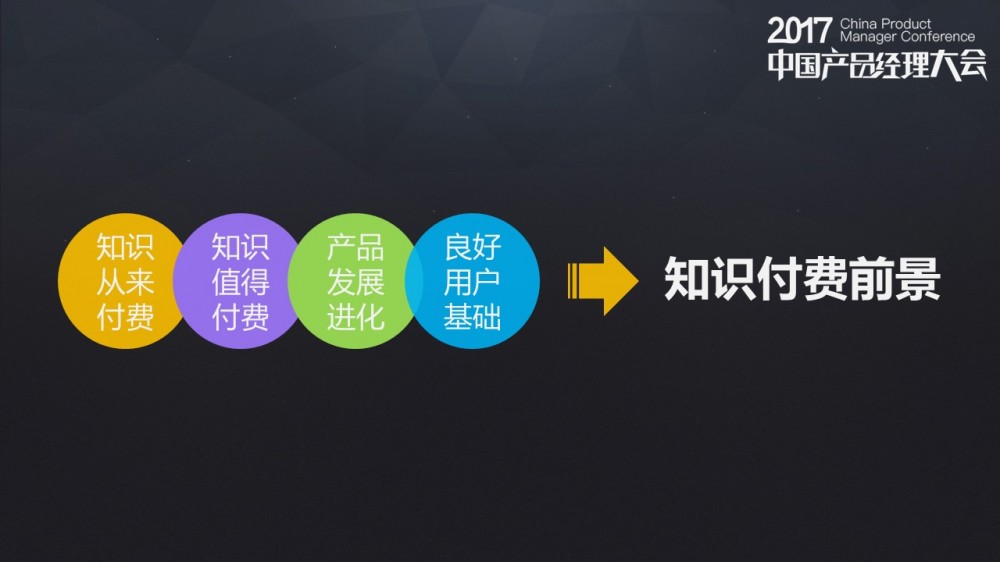

總結來說,我認為知識付費是有前景的:

- 知識自古以來就是付費的。孔子在講學的時候,要收臘肉作為學費或者伙食費;我們上學,我們讀書,我們學奧數,我們學書法,等等,我們過去的人生經歷中貌似學到的知識都是付費的。

- 真正的知識值得付費。正如有著悠久歷史的出版業和教育業,在互聯網時代,依舊能夠依附在技術之上,有新的改革和創新。而現在的數字閱讀和在線教育其實也是知識付費的一種方式。

- 知識付費會繼續發展和進化。正如現階段音頻成為了知識付費一種主要形式,而上一階段是在5-10年前,網路創作是知識付費的主要形式;未來,知識付費會隨著技術的發展和進步繼續進化。

- 中國有著良好的知識付費的用戶基礎。中國自古就是教育大國,國民對於教育和知識的有著高度的認同。

目前,知識付費呈現在人們眼前的坑很多;但應當看到,這波紅利對社會是一個良好的預告:知識價值正在回歸,在各大平台的共同推動下,中國的知識付費商業模式正在成熟,未來知識付費會具備更多的想象空間。

相關閱讀:

如果覺得知識「貴」,那你試試無知的代價|2017中國產品經理大會官方回顧(附PPT下載)

嘉賓PPT:關注 人人都是產品經理微信(ID:woshipm)公眾號,在後台回復關鍵詞「大會」即可獲取下載地址。

本文為2017中國產品經理大會北京站嘉賓分享整理總結,未經許可,禁止轉載。謝謝合作