編輯導語:受疫情的影響,傳統社區門店的生意越來越難做,然而隨著線上生意成為了一大風口,各個互聯網巨頭紛紛入駐社區團購市場。從滴滴到美團,再到拼多多,互聯網企業入局的背後,是互聯網對線下消費場景的創新

從今年年中開始,一團叫社區團購的無名之火突然燒起,美團滴滴等互聯網巨頭企業紛紛布局社區團購業務,如火如荼的開展燒錢補貼,地推線上推廣等各種賣力的措施來搶佔這個新的市場蛋糕的份額。

本篇文章將從社區團購是什麼和巨頭們為什麼要進入這個賽道以及他們的差異化打法三個方面來大概科普下社區團購這個新興名詞,從中我們也看看未來我們的菜籃子會有什麼樣的發展。

一、社區團購是什麼?

社區團購是真實居住在社區內的居民團體的一種購物消費行為,是依託真實社區的一種區域化,小眾化,本地化的團購方式。

從雙端操作的角度來看,就是商戶通過使用社區團購發布平台(不需繳納任何費用),任意發布自己的團購信息;居民通過站內搜索,找到商鋪提供的團購產品或者服務,下預訂單之後到商鋪提貨/或者由團長等其他人送貨上門。

這聽起來很像是「每日優鮮」「盒馬鮮生」等線上生鮮平台,那麼社區團購和線上生鮮平台有什麼不同呢?

筆者認為,社區團購是比線上生鮮平台更下沉的生鮮購買方式。

如果說盒馬和每日優鮮這些對標競品是沃爾瑪家樂福這些線下實體大型超市,那社區團購對標的直接競品就是街邊或者傳統菜市場中的小攤小販。

大型超市不一定離每個人都很近,但小攤小販一定是隨處可見。

盒馬和每日優鮮在倉庫三公里以內消費滿一定金額才能免費配送,但社區團購是下沉到社區內,做家門口的菜販子生意。也正因為有這樣的區別,線上生鮮平台的客單價相對較高,屬於那種一次採購一個星期的食材的階段性消費。

(2019年社區團購與線上生鮮電商平台客單價比較)

二、巨頭為何入局社區團購?

今年年中開始,社區團購業務開始如火如荼開展,滴滴推出橙心優選,美團推出美團優選,拼多多推出多多買菜。彷彿一夜之間,互聯網巨頭們都帶上了來自民間的煙火氣。

不同公司由於自身的特殊性,入局社區團購的原因也是各有千秋。這裡選取美團和滴滴兩個有代表性的互聯網大廠入局社區團購的原因,來分析社區團購這一賽道的優劣所在。

1. 美團

我們都知道,美團的基本盤業務是外賣。在外賣的生意邏輯中,當用戶選擇這一服務時,本質上是為了騎手的時間和精力付費。

這樣的支付行為想要持續,一個重要前提就是,用戶的時間價值要高於騎手,簡言之就是用戶的時薪是高於外賣小哥的,這樣才有可能實現長期穩定為外賣小哥的跑腿付費。

根據美團給出的數據:美團2019年一個全職騎手的平均工資大約為5968元,外賣每單平均用餐1.2人;而與之相對應的中國家庭人均月收入中位數是1500元,家庭人均月收入超過5000元的佔比僅為5%。

也就是說,在全中國只有5%不到的人會長期穩定消費外賣。這個比例顯然太少,美團是有野心的,除了服務者5%的用戶,他也希望能夠擴大自己的生意,讓美團更深入的滲透到中國家庭的生活中。

民以食為天,深入用戶生活最簡單的方式就是做和吃的相關的業務。吃既可以吃別人做好的,也可以吃自己做的。吃別人做好的可以讓美團外賣承包,吃自己做的也可以從美團優選和美團買菜購買食材。

美團選擇布局社區團購業務其實就是這樣一個邏輯,在外賣存量市場不足,補貼難以拉動深度客戶的背景下,為自己尋找業務增長點;同時,也是一種對競品的阻擊,鋪開自己的橫向產品矩陣,將自己更深入地滲透到和消費者的「吃」相關的內容中。

2. 滴滴

美團作為外賣起家的公司涉足社區團購業務可以理解,那麼滴滴這個八竿子打不著的網約車起家的公司為什麼也要推出橙心優選呢?

我理解這是互聯網公司對風口的一個把握,就像短視頻直播開始火起來的時候,幾乎每個APP都有相對應的入口。電商平台可以直播帶貨,社區可以直播聊天,連相親都可以以直播的形式開展。

在當時來看,可能用戶會覺得有些反感,因為要將自己已有的獲取信息的方式由文字圖片轉變為短視頻,改變習慣無論何時都是一件成本很高,讓用戶不開心的事情。

但如果站在現在的角度回望歷史,會發現,在當時選擇做短視頻的起碼把握住了一次信息接收方式的革新,而沒有這麼做的,或多或少流量會被其他的平台和產品收割走。

所以現在也是,如果別人都做社區團購而我不做,很有可能會被彎道超車。

同時滴滴做社區團購也算是一種戰略布局,衣食住行這四個與最普遍最廣大用戶密切相關的領域裡面,滴滴已經在出行這方面做到一個市場領導者的地位了,再發展也只是不斷超越自己,成本過高,邊際效益低,涉足其他領域反而能帶來更高的投資回報率。

從以上的分析可以大致總結出一點:巨頭涉及社區團購業務,一個是看好這個互聯網行業的風口,大家都想在這分一杯羹;另一個也是自身領域發展到紅海市場階段,存量市場小,巨頭們需要通過其他方式謀求破局;還有的原因是出於自身戰略布局的需要。

三、社區團購是怎麼做的?

那在這樣的背景下,巨頭們是怎麼將自己與線上生鮮區分開來,做社區團購的呢?

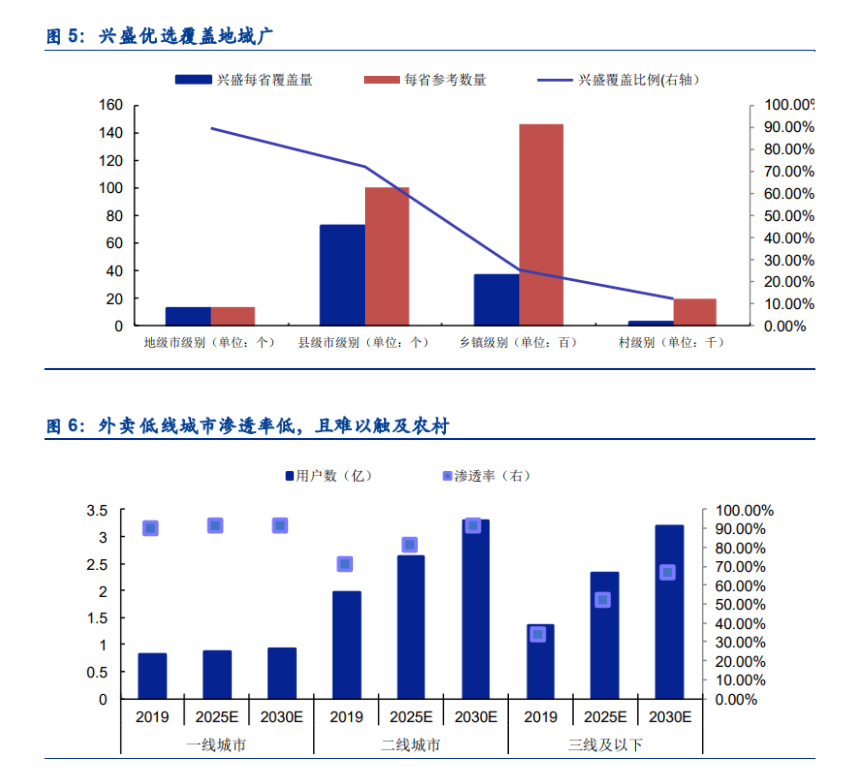

第一個是在地區的選擇上,滴滴將橙心優選辦公點安排在成都,興盛優選是在長沙發展,目前可以看到的社區團購的業務在准一線和二線城市發展得如火如荼。

反觀一線城市,並不是每一座一線城市都有社區團購業務的,有也不一定是多家社區團購業務都存在且團購業務在一線城市的發展點大多都在盒馬區(盒馬配送區)或者其他的線上生鮮平台配送區之外。

可見在社區團購的選址上,大部分的入局者都是選擇了在有一定農業基礎的城市發展,且目前一線城市不是主戰場,這不禁讓人想到了在下沉市場逐漸走上去的拼多多,也是拼團模式,也是農村包圍城市。

(以興盛優選為例的社區團購業務的發展以及外賣業務的分佈情況圖表,數據來自搜狐財經)

第二個想說的是他們的配送方式,社區團購比起線上生鮮在成本控制這一塊做的最極致的就是配送方式。

線上生鮮是在市區某個地方建立生鮮倉庫,然後以倉庫為半徑進行配送;而社區團購是一個大卡車把某一個社區的所有下單了的用戶的菜拉過來,然後用戶自己去配送點取。

這種方式比單人配送來說降低了給用戶配送的成本也減低了倉儲成本,公司不需要在市中心建立較多倉儲基地,可以節約不少成本,同時這種小投入也意味著更大的試錯機會,萬一做的不好也能及時撤出市場。

因為許多在成本控制方面的舉措,以及現在仍然處在燒錢推廣期,所以整體來說是非常優惠的,吸引到新用戶下單也是相對來說比較可以被預測的事情。

但還是要想想除了燒錢補貼的運營方式之外,如何在底層邏輯上如何滿足用戶。

我國現在的互聯網發展已經相對來說比較成熟了,很多賽道已經有了領頭羊,只能不斷細分市場,往細分市場做,這種情況下,用戶對新產品的期待就從原來的滿足硬性需求直擊痛點到有爽點,能讓我用起來開心。

而針對社區團購來說,爽點就是便宜,那要如何保持它的便宜呢?

從整個產品的角度來看,就是要通過打通供應鏈,盡量減少中間環節和運輸成本,從產品內部來說,就是要通過一些方式給願意花時間的用戶一定的獎勵,滿減或者優惠券都可以,滿足用戶的同時提高留存時間才能做好社區團購。

四、未來會怎樣?

社區團購是將c端用戶的買菜生意納入考量中的產品,那麼b端用戶呢?作為自己就能有很大食材需求量的b端商家,他們的買菜大計能否被互聯網賦能?事實上現在已經有先行者在做這件事情了,就是美團。

美團推出美團快驢,向上游業務發展,整合自身的海量商戶資源,以提供Sass系統為切入口,逐步滲透到b端商家尤其是中小商戶的買菜事業中。

美團確實是在「吃」這件事上做到了極致,b端商戶食材和收銀系統等店鋪管理需要來源於美團快驢,線下消費場景打造依靠大眾點評,外送經由美團外賣送到終端消費者手中;而c端消費者,外賣由美團外賣送達,買菜有美團買菜和美團優選,線下消費可以在大眾點評上買優惠劵。

整個的戰略布局,是美團這麼多年沉澱打造的一盤大棋。

筆者很看好美團未來的發展,但隨著最新的政策出來點名反對壟斷寡頭,未來這盤棋能否走下去還是一個未知的事。

互聯網時代,我們的線下消費場景越來越多被互聯網賦能衝擊,我們的生活也越來越離不開互聯網,5年後的生活會是怎樣我們無法預測,但我們可以確定的事情是互聯網的影響會進一步滲透我們的生活。