編輯導讀:B端軟體是一個技術密集型和靠持續行業技術積累的行業,和C端完全不同。所以在選擇企業時,技術創新能力其實比模式創新和市場開拓能力更為重要。任何行業如果長期不能產生爆發,一定存在著技術門檻。本文將從五個方面,解讀為何巨頭都在布局SaaS生態,與你分享。

近兩年,中國ToB產業從無人問津逐步走向繁榮,而繁榮之下最令人關注的,無疑是阿里、騰訊、華為、位元組跳動等C端互聯網巨頭對SaaS生態的重視。

不管是騰訊提出的SaaS千帆計劃,還是阿里所謂的「被集成」,再到華為打造的「耕雲」計劃,位元組跳動高調推出飛書,都被認為是近一年中國SaaS市場最重要的事情。

尤其是經過疫情洗禮,釘釘、企業微信、飛書、華為WeLink用戶量激增,在此基礎上,阿里提出「雲釘一體」全面發力SaaS市場;騰訊宣布將投入100億資源打造SaaS生態;華為雲緊隨其後推出SaaS應用扶持計劃;飛書也一直在招兵買馬……

- 為什麼巨頭都在布局SaaS生態?

- 中國SaaS生態又與國外有哪些不同?

- 構建成熟的SaaS生態,中國市場還存在哪些問題呢?

01 巨頭布局SaaS生態的原因

眾所周知,當前中國企業市場面臨的重要問題就是,C端的發展越趨飽和,但B端發展又嚴重不足。因此,搭建SaaS生態對巨頭在B端市場的後續發展起著決定性作用。

首先,SaaS生態會直接影響各個巨頭的公有雲市場份額,未來公有雲市場發展的關鍵,就是誰能先建立起成熟的SaaS生態。

多數B端企業是不會也不能直接使用公有雲的,企業需要一個整體的系統,所以把SaaS和公有雲打包才能真正服務B端企業。

公有雲就像是購物中心,SaaS就是入駐的商家,商家需要載體,購物中心也需要商家服務和吸引顧客,這就是SaaS生態。

近兩年,國家力推「新基建」概念,目的就是為了讓千萬中國企業進行深度信息化改造,從而提升企業的運營效率,讓中國經濟再次駛入快車道。如果大量中國企業通過SaaS完成深度信息化改造,則為公有雲提供了巨大的想象空間。

可當前中國市場,任何一個巨頭或是SaaS公司都不能滿足中國企業的多樣化需求,但生態是可能的,所以未來的競爭將是生態的競爭。

以上就是國內巨頭布局SaaS生態的重要原因,但分析國內SaaS生態好壞之前,我們有必要先看看發展更早、也更成熟的國外是怎麼搭建SaaS生態的。

02 國外SaaS生態分析

1. Salesforce生態分析

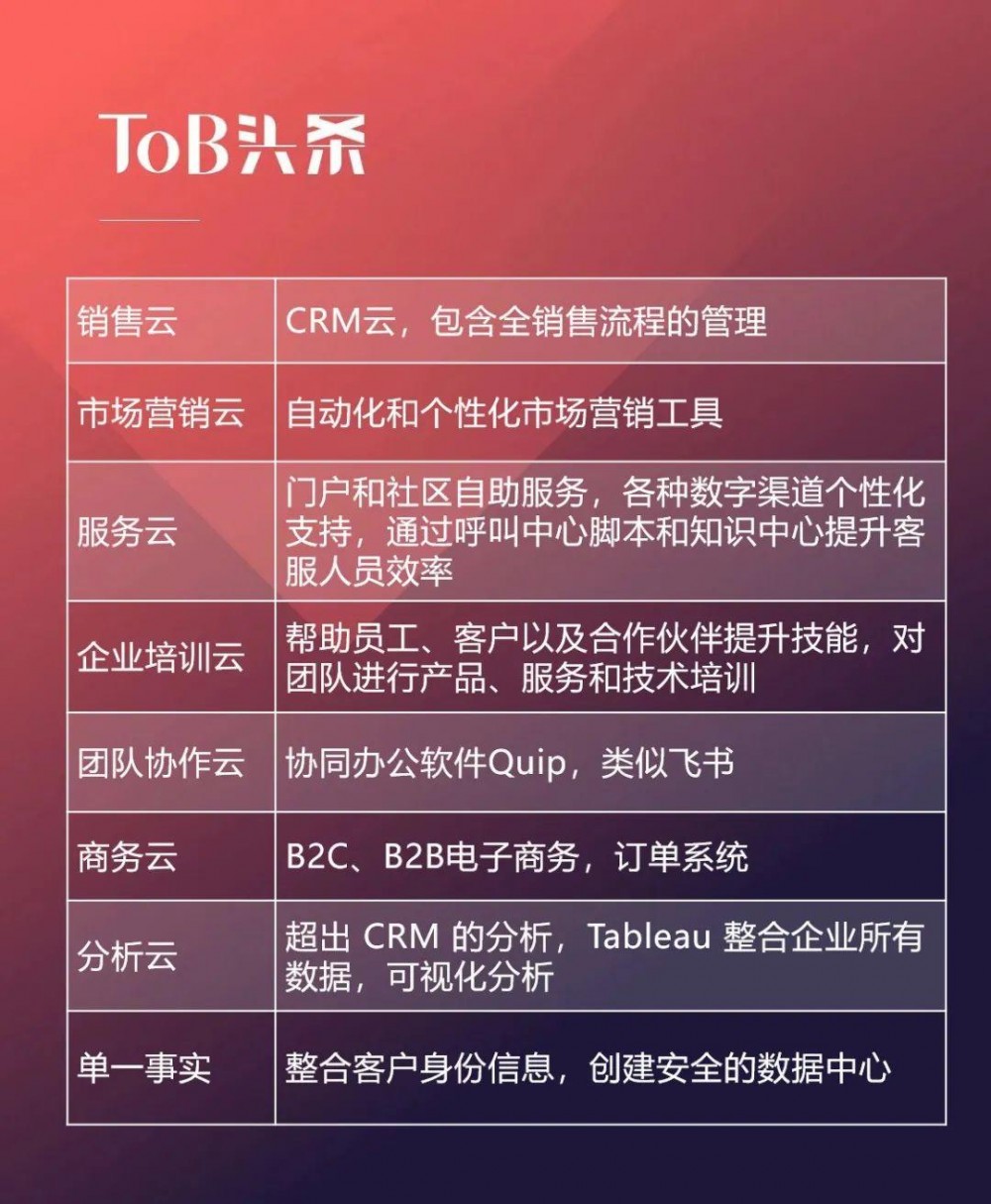

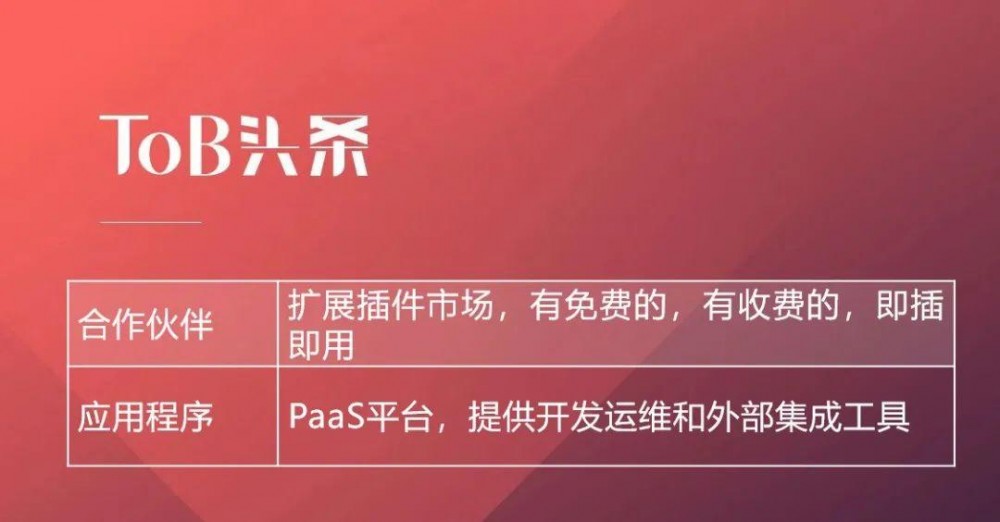

Salesforce的生態都是圍繞市場和銷售展開的,紅色標註部分是Salesforce的產品線,下面是其各個產品線的說明。

藍色標註部分是Salesforce的個性化功能擴展支撐,可以滿足中大客戶的個性化定製需求,其建立了類似蘋果商店一樣的拓展模塊市場。

綠色的Einstein對各個產品提供了AI的支撐,如:預測哪些銷售線索和機會將會轉化,類似客戶群體的發現等。

可以說,Salesforce生態是一種強關聯生態,都是圍繞自己的CRM產品中心展開的。

當然在Salesforce搭建生態的過程中,它也進行了很多起併購,比如收購大數據分析平台Tableau、ESB軟體Mulesoft用於外部系統對接,收購Heroku方便開發人員開發和部署應用程序,收購Linkedin為市場營銷雲提供分析數據源等。

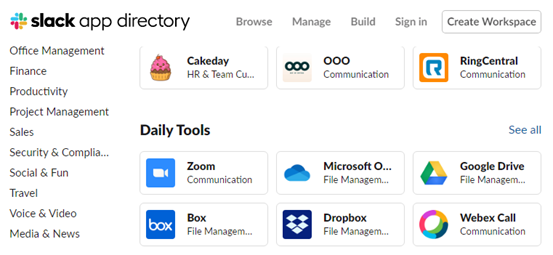

2. Slack、微軟、Oracle、SAP等生態分析

Slack的生態相對比較鬆散,和釘釘類似,有自己的應用市場,都是圍繞協同辦公建立生態,同時也提供外部連接API。

比如Workday提供外部連接API,Slack可以直接調用,不同SaaS企業之間通過API介面實現互聯互通。

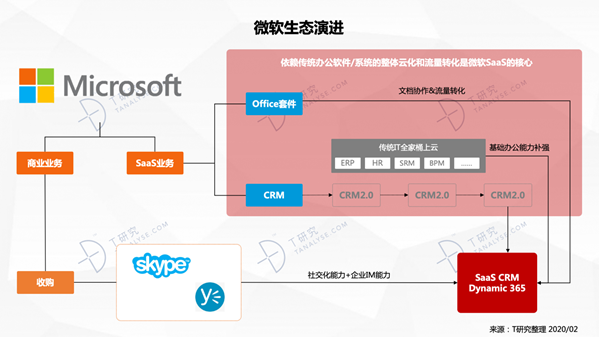

微軟是把自己傳統的優勢產品轉移到雲上面,ERP/HR/BPM等都是一同上雲並且實現了內部產品的數據貫通,而打動或者撬動其客戶上雲是Office套件。

其它軟體巨頭Oracle和SAP也發起了雲戰略。比如:SAP收購過人力資源雲公司SuccessFactors,商旅採購和費控雲企業Concur,以及面向B2B採購的Ariba。

這種B端巨頭就是圍繞自己的優勢產品建立生態,主要方式就是讓自己優勢產品上雲或是併購相關企業。

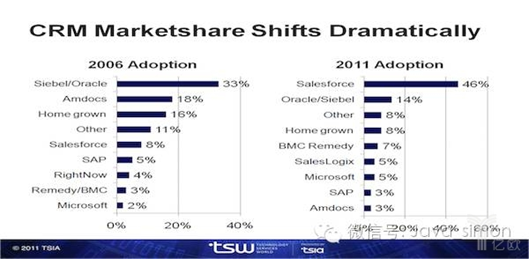

而Salesforce在CRM領域之所以能擊敗微軟、SAP等傳統巨頭,就是因為它為用戶提供了一個全家桶式的集成化解決方案,同時在UI和易用性上,下了很大的功夫。Salesforce更為客戶考慮,價格也更親民。

近10年Salesforce在CRM領域稱霸的直觀表現

可微軟因為自己的產品線獨立且存在競爭,導致自己產品內部都存在信息孤島問題。SAP最大問題就是過於自信,用宇宙上最複雜的用戶界面「恐嚇」其用戶並忽視了用戶對其的討厭程度。

03 國內SaaS生態分析

1. 阿里、騰訊、飛書、華為的SaaS生態

與國外的B端企業建立SaaS生態不同,國內SaaS生態多是由C端的互聯網巨頭髮起的。

當然,傳統B端企業金蝶和用友也在向雲端發展,華為也通過WeLink進入SaaS生態競爭,但阿里和騰訊建立生態的聲音更大些。

這主要是因為阿里雲和騰訊雲的市場份額最大、實力最強。華為雖然實力也非常強,但更加擅長的是硬體通信部分,上層軟體能力偏弱,而且雲市場發力也比較晚。

比如,騰訊和阿里都發起了SaaS加速器,海選SaaS企業進入自己的陣營。騰訊建立了SaaS市場和SaaS臻選,阿里也對標建立了SaaS市場和SaaS心選。

財務軟體方面,騰訊拉金蝶加入,阿里拉用友加入,其它方向也是各自對標:OA,建站服務,aPaaS平台,項目管理等。

從整體看來,入選兩個巨頭加速器的SaaS廠商,通用型和無行業屬性的的占絕大多數,垂直行業SaaS還非常非常少。

除此之外,二者還依託微信小程序、支付寶小程序搭建生態。比如,利用小程序可以使用各類共享文檔、健康碼等產品。但相比之下微信小程序因為微信的社交屬性更加容易傳播,所以小程序方面,騰訊佔優勢。

其實,微信小程序生態是一個繁榮的生態,企業使用的還是比較多的,但只是局限於前端銷售和營銷,後端需要對接ERP等線下系統,是一個非常鬆散的生態。

相比阿里和騰訊,頭條正在依託飛書建立自己生態,吸納SaaS廠商進入飛書的ISV。

一位做CRM的朋友就加入了飛書生態,按照他的說法,飛書生態剛剛開始,參與的廠商很少,但更容易得到重視,而且他非常看好飛書的引流能力。

華為也建立了WeLink生態,但感覺聲音和動作不是很大,華為雲也正在建立全國的合作夥伴渠道,通過合作夥伴拉傳統軟體上華為雲,比如推出SaaS應用扶持計劃。

從這些巨頭的市場應用和精選應用來看(主要是阿里、騰訊),絕大多數偏向通用化解決方案和多樣化需求相對少的領域,在我看來這離成熟的生態的建立還差得很遠。

中國的市場環境和美國差異非常非常大,如果單純模仿美國市場依靠通用化SaaS廠商,根本解決不了中國市場比美國更複雜的多樣化需求。中國走美國的路線只能是死路一條,因為中國的多樣化需求比美國多10倍。

詳細的論述,請參看文章《中國SaaS為什麼不賺錢》,《中國SaaS做PaaS,到底是偽概念還是真需求》和《中國SaaS和Salesforce的差距到底有多大》。

所以,中國SaaS生態的建立剛剛進入淺水區,離深水區還很遠很遠。只有生態深入到多樣化需求較強的供應鏈和ERP生產領域,尤其是一些非標行業,才算真正進入了深水區。

其實,針對不同廠商搭建SaaS生態的技術也有值得聊的地方,比如iDaaS用戶通、aPaaS應用平台、iPaaS集成平台等,但這些內容展開講將佔據過大篇幅且與主題不太相關。所以根據編輯建議,我們後續可以單獨再聊。

04 國內SaaS生態要解決的困難

當各家巨頭都入局SaaS生態的時候,我們很清楚這個方向一定值得認真對待,但在看到價值的同時,我們更要清楚建設SaaS生態所要面對的困難和挑戰。

1. 生態強弱關聯之分導致建立的難度差異非常大

國外的生態多是強關聯生態,國內的多是弱關聯生態。Salesforce是典型的強關聯生態,因為是單個公司整體協同執行,所以執行力要遠遠強於弱關聯生態。

弱生態必須要面對廠商站隊、標準太多怎麼建立、廠商的忠誠度和擔心被平台吃掉等問題。這要解決的不單單是技術問題,還要解決人心問題。

2. 生態內企業和生態外企業競爭問題

生態要健康持續發展,則生態內企業需要能夠戰勝生態外的企業,同時保證持續盈利的能力。

Salesforce的生態是健康持續的,因為它戰勝了傳統CRM企業,從這個領域的小弟變成了老大哥。反觀中國SaaS企業,盈利能力太弱,很難實現產業集中,更解決不了市場碎片化的問題。

3. 中國市場比美國市場複雜太多,SaaS產品力不足

Salesforce的對手是傳統CRM,市場集中度非常高,但Salesforce卻通過更好的用戶體驗和更低的價格搶佔了市場。吳昊老師的一篇文章裡面講,首年費用Salesforce只有Siebel價格的七分之一。

反觀中國市場,一家年營收2000萬的CRM廠商,做私有化部署價格是某知名CRM廠商年費的1.5倍,用戶使用不到2年就回本了。而且用戶還覺得私有化部署方便對接自己的其他系統,方便進行集中化管理。那SaaS還有什麼價值?

所以,國內巨頭生態中的SaaS企業面對群狼對手,找不到什麼明顯優勢,自然很難有Salesforce一樣的命,市場最終還是看企業的產品力。

4. 人才技術問題

阿里、騰訊、位元組跳動這些互聯網巨頭的成功更多是在C端,而華為在上層管理軟體方面也不是很強。總體來講,這四個巨頭在B端行業Know-How還是不夠的。

不管是挑選和協調生態中的SaaS企業,還是建立iPaaS平台都是需要B端積累的,當然最快的方式就是吸納有豐富B端一線實戰經驗的技術老兵。

因為B端就是做好千千萬萬的小細節,沒有長期一線積累是很難具備這些經驗的,不深入一線了解客戶的真正需求,就做不好B端產品。

05 國內SaaS生態的發展思路

中國和美國的情況是完全不同的,所以,中國的生態路線也不能照搬美國的路線,若是可以,早在20年前,SAP和Oracle就解決中國問題了。傳統軟體巨頭在中國市場不行,現在換成SaaS新貴Salesforce也不行。

因為本人在信息化行業做了25年,對服裝餐飲零售行業和服裝生產非常了解,也深度研究過Salesforce的零售解決方案,在本人看來,這些方案在中國市場沒有任何競爭力。

中國市場環境特點是需求多樣化和支付能力弱,除了不差錢的超大型企業以外,絕大多數企業還是看重實效的。SaaS沒有真正帶來效果,是很難讓企業持續付費的。

SaaS企業必須去關注用戶的感受,否則無法成功。Zoom在同質化嚴重的視頻會議行業還能脫穎而出,就是因為創始人善於發現和關注用戶感受。

下面是本人和一個使用知名CRM軟體企業用戶的對話,舉這個例子只是想客觀證明不重視用戶體驗的事情太多了,用戶不續費更需要SaaS企業多從自身來找問題。

本人認為行業垂直的解決方案生態是必要的,因為更能貼近行業客戶的實際需求,通用化的解決方案存在太多弊端。

在《中國SaaS和Salesforce的差距到底有多大》文章中,本人例舉了一個機械定製化行業的案例。即便企業使用了3個通用化產品,還是不能實現整體有效的全局管理,只能說是「半信息化狀態」。

大家都知道服裝行業普遍存在庫存問題,就是因為信息化能力不足導致的,一個3000多家門店大型鞋業企業使用了29個系統。所以深入到一線,我們會發現太多太多問題。

提升生態內SaaS企業的技術創新能力是必須的,以低成本滿足客戶多樣化的需求,通過成熟的產品化大大降低成本和提升用戶體驗,建立集成化的全家桶解決方案,通過真正的產品實力打敗生態外的群狼競爭對手,中國SaaS廠商、SaaS生態才有出路。

不過,解決這些問題,不能依靠時間來解決,而是需要靠能力解決。因為總有人認為,中國SaaS生態差是因為與歐美國家相比我們發展SaaS的時間太短。

可我們看看100年前大清和當時的阿根廷,再看看現在的中國和阿根廷就能知道,沒有看透問題本質,光依賴時間是沒有用的。時間不會解決能力問題,雖然解決能力問題需要時間。

B端軟體是一個技術密集型和靠持續行業技術積累的行業,和C端完全不同。所以企業的技術創新能力其實比模式創新、市場開拓能力更重要些。

任何行業如果長期不能產生爆發,一定存在著技術門檻。C端的大爆發,是因為谷歌和開源社區解決了大數據問題,否則今天輝煌的一定是IBM和Oracle這些提供算力的公司。

而B端軟體持續發展能力非常重要,因為商業邏輯是持續發展而且多樣化的,這也是為什麼本人的公眾號叫「可持續開發」。

06 總結

中國和美國情況不同,SaaS生態路線也必然不同。在SaaS生態這個大方向確定下來以後,更需要的是躬身入局,少做理論層面抽象無用的討論。

這就需要SaaS廠商多去深入了解一線用戶的需求,去真正發現、體驗和理解客戶的需求,真正做好千千萬萬的細節。因為方向確定后,苦活兒、累活兒還是需要有人來乾的。

最後,企業要開放思想,擁抱技術創新,從細節中發現真偽,真正做到膽大心細,用行動解決問題。

作者:黃允聰,微信公眾號: ToB行業頭條

來源:https://mp.weixin.qq.com/s/oS7GbsByuPC59RvoLPBwjQ