編輯導讀:隨著人工智慧的技術發展,很多領域開始了革命式創新,智能駕駛就是其中的一個典型代表。本篇文章中作者介紹了智能駕駛的發展歷程以及行業現狀,並且通過分析智能駕駛的具體技術設計,預測了其未來發展趨勢。

從1976年的PC推動數字化,到1996年的互聯網推動網路化,再到2016年人工智慧推動的智能化,無不在訴說著技術創新賦能產業,進而推動人類文明。

人類文明以城市為牽引,而交通技術對城市布局起著牽一髮而動全身的作用。追溯以往,從原有步行而形成的城邦,到圍繞火車而建造的小鎮,有軌電車形成的社區,再到汽車造就的現代都市。毋庸置疑,「車」這個產物,推動了人類城市形態,但同時,也帶來了交通擁堵,停車難,交通事故,大氣污染等「城市之殤」。

人類文明要進步,城市想要更宜居,我們都在找尋「城市復興」之路。隨著人工智慧技術的發展,智能駕駛似乎讓很多人看到了曙光。

智能駕駛的狂想:「移動+X」的人類「第三生活空間」

關於智能駕駛的研究可追溯到1886年卡爾·本茨製造世界第一輛三輪汽車開始。

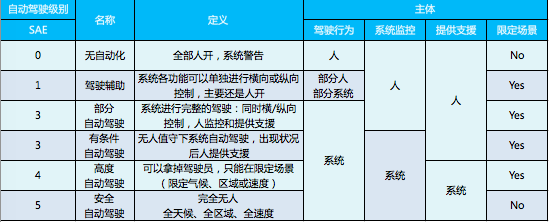

現在市面上主要採用的自動駕駛分級標準是2014年由SAE International發布的《標準道路機動車駕駛自動化系統分類與定義》,把自動駕駛分為L0-L5級。如下表所示:

(1)2007年人類實現L0級,為警告 ADAS系統的早期形態(以警告為主)。需要有駕駛員,有人監控,有人提供支援,但是場景是不限的。典型的代表是Mobileye,主要靠安裝攝像頭。

(2)L1級,為駕駛輔助,主要有自動緊急剎車AEB和自適應巡航ACC。需要人機共駕,監控還得要人。

(3)2015年人類實現了L2級,需要在封閉的機構化道路進行。系統的監控和支援還是需要人。主要靠攝像頭,毫米波雷達,車身周圍的超聲波,盲區檢測BSD,來感知環境。典型代表有特斯拉和通用的凱迪拉克。

(4)2017年我們實現了L3級,它是有條件的自動駕駛,駕駛行為可以由系統完成,監控也可以由系統完成,但人還需要提供支援。該級別的駕駛員可以分心別用,系統出現狀況5-15秒內接管。汽車具備「優雅降級」能力,碰到緊急情況,會自行靠邊。應用場景也更加寬泛,比如:收費站到收費站的自動駕駛,城市公路的自動駕駛。典型代表為奧迪A8,它除了有超聲波,傳統攝像頭和雷達外,還增加了激光雷達。2018年,國內L2級的自動駕駛車上市,有長安CS75、長城F7、吉利繽瑞/繽越/博越GE、上汽Marvel。

(5)我們希望2020-2025年實現L4級,它可高度自動,真正實現城市工況的無人駕駛。除L0-L3級所帶的裝備外,還需要高精地圖、V2X通訊等,硬體配置也應達到4級。典型代表有特斯拉新的AutoPilot,Google,百度,沃爾沃的行人氣囊,大眾,Uber和賓士的概念車,F015。唯一的缺點是它還有場景限制。

(6)L5為完全自動,能在所有道路環境下完成自駕,救援,監控,這就是我們說的無人駕駛汽車了。

我們可以暢想一下,如果說未來的無人駕駛汽車可代替人類駕駛員,汽車將會變成「大型移動智能終端」、「商業空間」和「儲能單元」的結合體,成為「移動+空間」的人類「第三生活空間」。車從一個管道,變成了一個終端,或者是商業活動中心,可移動的空間。

這時,智能駕駛將撬動房地產,廣告娛樂,零售,服務業,保險,健康醫療,酒業的變革,重新設計價值鏈,改變競爭規則。也會有大量的土地被釋放出來,無人智能超市,飛行汽車,移動辦公室、電影院、咖啡館,供人類活動、生活、休閑和娛樂,打開萬億市場,重新設計城市。

電影裡面出現的畫面,最終都會實現,想想都很沉醉。但真正要實現「第三生活空間」的路充滿著荊棘,需要多方的共同努力。現實落地中的智能駕駛主要呈現如下情境:

一、政府加快政策和立法,為行業「冷啟動」助力

《自動駕駛汽車成熟度指數報告》中指出,要衡量自動駕駛汽車是否成熟,主要看四項標準:政策和立法、技術和創新、基礎設施建設和消費者的接受度。

其中一、三項是政府來主導的,中央政府從頂層戰略上為智能駕駛制定發展方向,地方政府建立智能網聯示範區,出台路測細則為相關企業的試運營提供合法的環境。可見,指引方向和給予路權是政府的兩大重點作用。

法律方面,走得比較超前的是美國和德國,他們未來L3、L4的路測、時間表都很清晰;智能網聯汽車保險方面,英國和日本做得較好。而我國主要在公共道路路測的障礙方面發力。

從2015年到2020年,中國政府相繼出台《中國製造2025》《「十三五」國家戰略性新興產業發展規劃》《汽車產業中長期發展規劃》《車聯網產業發展行動規劃》《2019年智能網聯汽車標準化工作要點》《智能汽車創新發展戰略》《汽車駕駛自動化分級》方案,以及相關法律法規的出台,都可以看出自動駕駛已列入我國的國家頂層發展規劃中,以求強化國家的核心競爭力。

截至2019年底,中國共有25個城市出台自動駕駛測試政策,主要在智能網聯示範區,為企業提供自動駕駛路測場地。政府頒發路測牌照方面,除科技巨頭、車企、外企和造車新勢力外,還有小馬智行、AutoX、圖森未來、智加科技、Momenta、禾多科技、酷哇中聯、飛步科技等。

二、智能駕駛由技術研究階段到產品落地階段,多「場景化」開花

2014年百度進入智能駕駛產業,隨後很多中國企業如雨後春筍般湧現,共同探索應用落地場景,Appolo攪渾了生態,也激活了生態。

目前有不少限定場景已有高等級的自動駕駛,如:園區的Apollo,美團無人配送,菜鳥,蘇寧物流,京東事業部,新石器,DeepBlue;礦區的慧拓,易控智駕,CIDI;港口的圖森未來;機場的UISEE。主要的智能駕駛車輛有無人行李車、無人接駁車、自動駕駛公交車、無人配送車、自動駕駛寬體自卸車、無人清掃車、自動駕駛礦卡以及具有AVP功能的乘用車。

除此之外,也有做開放道路場景的,如:做城市道路的Apollo,滴滴,中智行,autox;做高速公路的圖森未來,智加科技。

但由於開放道路技術發展局限,供應鏈不成熟,成本高,政府路權供給問題,商業化變現難度非常大。而限定性場景因為駕駛範圍的限制,環境可控,車速穩定,可在未來幾年率先實現商業化。

有人會問,為什麼停車場沒佔有一席之地?那是因為停車場主要以乘用車為主,國內法規並未給智能駕駛汽車在停車場行駛的路權。但百度、Momenta、吉利、長城、馭勢科技也有相關試點。全球首個自動代客泊車在2019年7月的斯圖加特的賓士博物館停車場浮出水面。

三、各方勢力從「蠢蠢欲動」、「劍拔弩張」到「聯盟共生」

上汽在前瞻技術論壇上,首次提出自動駕駛應「電動化、共享化、智能化、網聯化」。今天中國兩億多台車,如果10%能轉成電動車,它基本能夠把我們現在可再生能源全部儲存起來,可以說「電動化」能夠推進新的能源產業的到來,由單個發電變為分散式發電。「電動化」可以讓後來者進入這個產業,但它只是彎道超車之舉。「共享化」是現在的分時租賃模式,改變人們的消費模式。而真正能引起大變動的是「智能化」和「網聯化」。「智能化」可以把「人」這個不可控制的因素拿掉,「網聯化「則可使車與車、車與人、車與路相協同。

正是因為大家看到了智能駕駛作為「移動+X」,可實現「人的移動」衍生到「物的移動」,一時間風起雲湧,好不熱鬧:

(1)零部件企業通過圖像識別、高精度地圖等技術,想要佔領自動駕駛「新高地」;

(2)互聯網大企業紛紛聯盟抱團:AMD和特斯拉;Lyft、GM和DRIVE.AI;Intel、docomo、Toyota、denso和ericsson;德爾福、法雷奧、采埃孚也在加速布局上下游產業鏈,合縱連橫;北汽與百度2017年簽署戰略合作等。

(3)小馬智行、禾多科技、主線科技等自動駕駛新秀誕生;

(4)傳統車企擔心自己會變成「代工造車」,需求和產品規格由出行服務商提供,運營和運維的利潤被科技企業或造成新勢力的供應商賺走。吉利、長安、長城、奇瑞、東風、上汽、北汽、長安等也陸續公布自動駕駛戰略規劃。安吉星也在布局互聯網,出行和自動駕駛。除此之外,傳統車企想擁有技術和出售技術,2016年通用花了10億美金買了Cruise Automation創業公司;2017年2月,福特也花了10億美金與Argo AI成立合資公司;

(5)地圖廠商都有BAT的身影。

四、車路協同的技術突破,將成為自動駕駛強有力的助推器

藉助新一代的無線通信和互聯網技術,V2X從基礎設施方面為完全無人駕駛的實現提供另一種可能。

目前,主流的技術路線以DSRC和C-V2X為主,以期保證交通安全,提高通行效率。相較單車智能,車路協同增加路端、雲端部署,可有效地降低單車智能技術的難度,因此有其很好的名字,叫「上帝之眼」。

「感知——決策——執行」是自動駕駛最關鍵的三大系統,代替人類的眼睛、大腦和四肢。

- 「感知層」通過加裝車載視覺系統(單/雙/多目攝像頭)、雷達系統(激光雷達/毫米波雷達/超聲波雷達)等感測器設備來感知環境,輔以車輛信息,如:慣性導航(IMU),MEMS感測器,GNSS;

- 「決策層」通過接收感知層的數據來分析、判斷當下,並作出合理規劃,主要有演算法/軟體供應商(演算法、內容軟體)和晶元供應商(CPU/GPU、計算平台);

- 「執行層」通過接收決策層的數據,來完成實際的行駛動作,主要的執行機構有電子驅動、電子轉向、電子制動和其它汽車零部件。

就目前來說,執行層基本被國際Tier 1供應商所壟斷,感知層和決策層的企業豐富,典型代表有禾賽科技、速騰聚創、大疆、地平線、黑芝麻等。高精度定位模塊,其中,2019年,千尋位置、導遠科技、戴世智能還完成過新一輪融資。作為老牌車聯網賽道的網闊信息公司也有相關布局。

政府也陸續出台《推進智慧交通發展行動計劃》、《數字交通發展規劃綱要》、《車聯網(智能網聯汽車)產業發展行動計劃》、《推進綜合交通大數據發展行動綱要(2020-2025年)》等多項政策和資金扶持來推動車路協同和智能網聯汽車的發展。

五、資本方從「瘋狂追逐」到「冷靜務實」

資本層面,目前主要呈觀望態度,僅靠「講故事」已不足以吸引資本的進入,資本方更注重商業落地。看近年資本方投資的公司,2019年,以貨運卡車為主的圖森未來完成D輪融資,估值超過10億美金;2020年,小馬智行完成豐田的B輪融資,估值達30億美金。

現在的資本方,更加「冷靜務實」,他們更關注限定道路場景的自動駕駛企業,因為其市場空間、商業模式和業務拓展更富有實踐,更好地商業化落地。所以,奉勸有意進入該領域的創業者,要深度理解用戶真正需求,做出實在的產品,資本方才會給你拋出橄欖枝。

寫在最後,智能駕駛這塊蛋糕很大,需要各方合縱連橫,結伴而行,形成生態合作夥伴,共同推動未來智慧城市和人類文明的進步。

作者:Annie岳:微信公眾號:了物,寫有《人人都來玩眾籌》一書,深究科技互聯網