電商渠道有以下幾個特點——極度依賴單品爆款、高增長高天花板、低毛利高周轉。同時,這幾點背後的電商渠道能否保持持續性的增長,這是一個很值得思考的問題。

一、渠道電商化

- 珀萊雅的線上渠道能否保持高增長?

- 南極電商為什麼被質疑財務造假?

- 三隻松鼠、90分這一類淘品牌,是怎麼突然爆起來的?

- ……

這些問題,都跟消費品行業一個躲不過的大趨勢有關——渠道電商化。

相對於線下的穩定的10%左右的增長,線上電商渠道的增速非常之高,因此電商業務也很容易獲得資本市場的高估值,也應該成為價值投資者分析相關公司的重點。

但是電商業務和傳統業務的區別非常之大。今天的這篇文章,就專門講一講如何去判斷傳統品牌的電商渠道。

二、電商渠道的第一個特點:低毛利高周轉

首先要打破大家的一個錯誤認識,很多淘寶商家在商品詳情頁里都會寫「沒有中間商賺差價」一類的營銷話術——信了你就傻了。

淘寶、京東第三方、拼多多一類的平台才不屑「賺差價」這種辛苦活,他們要的是更大頭的推廣費。

打開淘寶,除了大部分「搜索結果」,其他位置商家都是要付推廣費的,賣100萬的貨,推廣費用至少得10萬,毛利高肯砸錢的,30萬都有可能。

更可怕的是,假如花10萬的推廣費,可以賣100萬的貨,那麼花100萬的推廣費,卻賣不了1000萬的貨,因為這意味著你的流量單價會高了一倍都不止。而且來的流量還不精準。很可能最終只能賣掉500萬的貨。那推廣費用就是20%。

但在線下,很多費用都是固定的一次性開支,之後賣得越好,銷售費用率越低。

電商平台有一個運營的核心指標,叫「貨幣化率」,指單位銷售額下,平台能獲取的收入,它對應的就是品牌在電商平台的推廣費,這個「貨幣化率」,阿里、京東都一直在漲,說明推廣費用佔比一直在提高。

所以,網上的東西價格便宜的原因並不是沒有中間商賺差價,而是另一個原因——周轉率高。

假如有一種商品,放在超市裡賣,每100萬扣除成本費用后的銷售凈利潤是10萬,超市的回款周期是三個月,也就是說三個月賺10萬(不考慮庫存時間)。

如果這種商品放在網上賣,比如天貓的回款周期是十五天左右,這100萬理論上可以周轉六次(不考慮庫存時間)。理論上說,達到三個月賺10萬的指標,我每次只要賺1.7萬就夠了,我就可以把毛利空間壓縮80%以上,以低價爭取更多的銷售。

所以電商生意的低毛利,靠的是資金的高周轉。

比較一下同為堅果炒貨行業的洽洽食品和三隻松鼠,前者是走線下渠道的瓜子龍頭,後者是堅果的線上霸主。洽洽的「營業凈利潤率」是松鼠的兩倍,但松鼠的「總資產周轉率」是洽洽的3倍,再加資本槓桿,使三隻松鼠的ROE遠遠高於洽洽食品。

化妝品行業的線下渠道佔比高的珀萊雅和線上銷售佔比高的御家匯,呈現同樣的財務特徵:

比較奇怪的是南極電商,高毛利低周轉,再加上大量應收預付款,很多人因此懷疑其財務造假:

不過,高毛利低周轉的財務結構,因為其獨特的「品牌授權」模式,也就是說,100塊錢的內衣體現到南極電商上的營收,就只是十塊錢的品牌授權費和電商服務費。

當然,這種模式在財務上的不透明,再加上網商不規範的操作,投資者的分析難度大大增加,我之後講「服裝行業」的商業模式時,還要重點講。

上面說的是電商的第一個特點,低毛利,高周轉。下面是電商的第二個特點:增長的天花板非常之高——這正是資本市場對「電商化」最感興趣的地方。

三、電商渠道的第二個特點:高增長高天花板

假設某品牌推出一款飲料,口感非常之好,喝過的人都喜歡再喝。如果只在某一個超市買,它的銷量會增長,但不會增長得太快,因為超市不可能只買你這一種飲料,而且消費者也不可能因為你的口感很好就成倍的消費。

一個很有競爭力的產品,其線下銷量往往受制於品牌的鋪貨能力,等你把貨鋪到全國,可能每一個區域都有一個競爭對手在用仿品等你。

但如果在電商平台賣,就完全不一樣了。

新品推廣時,關注度和轉化率高,意味著同樣的價格獲得更多的流量,意味著同樣的流量更多的銷售。

而電商平台為了增加銷售額和客戶滿意度,會通過後台智能判斷哪樣商品賣得好,然後給它更好的展示位置,匹配更高的流量。

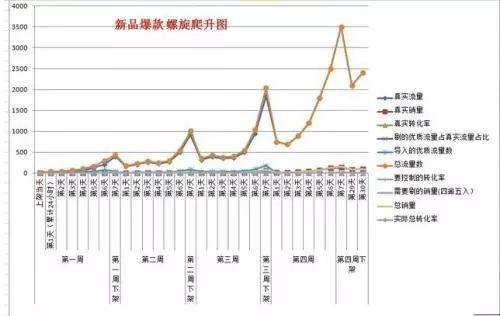

利用高推廣、高轉化來推高初始銷售量,然後吸引電商平台給你匹配更多的免費搜索流量。這是一個動態螺旋上升的過程,做過淘寶電商的都知道,如果有一個爆款產品,它很可能在十天銷量增加十倍,100天銷量增加100倍——最終的結果常常是庫存不夠,來不及生產,而不是買的人不夠多。

曾風靡淘寶運營圈的「七天螺旋刷單法」就是運用了這個規則,30天打造大爆款。

所以線下是渠道為王,線上是產品為王,其成功的標誌就是一款行業搜索排名前幾位的「大爆款」——這就是電商渠道的第三個特點。

四、電商渠道的第三個特點:極度依賴單品爆款

怎麼做「大爆款」呢?

簡單說,要做「比薩」,不要做「包子」,儘可能把成本堆在一眼就能看出的賣點上,也就是消費決策中的「顯性因素」。

想一想我們在做購買決策的時候,哪些判斷依據是一眼就能夠看出來的?這就是消費決策的顯性因素。

最典型的顯性因素是價格,這是絕大部分消費者最關注、也是一眼就能看出來的。所以大多數品牌產品線的各個檔次中,線下賣的最好的是中端產品,但在線上賣的最好的,通常是低端產品。

低價競爭對商業模式的改造之大,前面已經說過,就不再贅述了。

其次是品牌。

品牌也是一眼就能看出來的東西,對轉化率的影響同樣很大,特別是像化妝品、保健品一類購買比較謹慎的產品,品牌的影響力要超過價格。

不過,線上品牌更強調的是「知名度」而非「美譽度」,因為前者代表消費者的基數更大,特別是一些受眾認知廣泛的中端品牌,針對網路某一個群體推出的低端產品線的「網路專供款」。

比如水星家紡,其品牌形象和市場份額都低於羅萊家紡,但因為價位屬於中端,且之前主攻三四線市場,客戶基數反而比羅萊家紡大,其線上的增速也更好。

前面說到的「南極人」更是這類品牌的極致化。

第三個因素是「單一訴求點的流量爆款」。

品牌在線下面對的是一個區域的整體消費者,所以他們更強調的是完整的產品線,以覆蓋更多層次多元價值的消費者。

而線上品牌不需要、也不可能去面對全體消費者,所以他們更強調「單品爆款」,利用品牌長期積累的「勢能」高舉高打,再通過線上的精準營銷,最終穿透全國範圍內的某一個層次的所有消費者。

以開潤股份的「90分」旅行箱為例,憑藉小米產業鏈的中端品牌背書(品牌勢能),針對一二線城市的年輕白領,推出「低毛利+中低端價格+中端質量」的299元「流量爆款」,成為「淘系」少數能升級的品牌。

消費者在網購中通常習慣打開多個競品頁面,留給每一個產品的時間,有時只有十幾秒,這就需要產品的利益點一眼就能看出來。所以那些利益點單一明確的產品才有可能成為爆款。

比如珀萊雅,其線下的產品線非常豐富。但在其轉戰電商初期,集中精力主打幾款補水產品,樹立了一個「補水等於珀萊雅」的品牌印象,再加上起價位適中,通過這幾款大爆款,迅速把品牌的優勢轉移到線上。

三隻松鼠早期主打碧根果這個被市場忽略的品種,樹立了「碧根果等於三隻松鼠」的品牌印象,通過這款爆款站穩腳跟后,迅速擴充品類,最後打敗了當時淘寶類目第一的「新農哥」。

與「顯性因素」相對的就是「隱性因素」,就是那些非專業消費者很難通過視覺評判的因素,典型的隱性因素是跟觸覺有關的材質。

總結一下傳統品牌的電商渠道爆款打造標準:

- 大眾化的知名品牌;

- 使用低檔材質以降低成本;

- 產品風格符合大眾審美;

- 有單一明確的利益訴求點;

- 通過視覺包裝和營銷話術刺激消費慾望;

- 最後配上一個有吸引力的價格和促銷活動。

五、電商渠道的高增長可持續嗎?

分析傳統品牌的線上業務時,一定要注意其對傳統渠道的影響。

傳統品牌因為積累了很多年的品牌知名度,在觸網初期很容易獲得高增長,形成資本市場喜歡的業務增長結構,但這種高增長的天花板並不高。

以珀萊雅為例,在上市之前,基本上走線下的CS渠道,增速雖然不高,但非常穩健。

但從2016年準備上市開始,其線上業務以每年百分之七八十的速度增長,線下渠道掉到了個位數。很明顯,這是品牌多年在線下發展的消費者,因為線上的低價,而發生了轉移。

更明顯的現象是,每逢「雙11」和「618」大促期間,傳統品牌往往出現平時少見的「集中霸榜」的現象,這意味著消費者有很明顯的囤貨行為,一定會傷害線下渠道的利益。

更重要的是,「消費者線下向線上轉移」帶來的高增長是不可持續的,一旦轉移結束,高增長會突然停止,估值高的就會發生「戴維斯雙殺」。

常識告訴我們,大部分超過30%的增長都無法長期持續,最終會變成一個「擊鼓傳花」的遊戲,電商渠道也不會例外。

作者:人神共奮,公眾號:思想鋼印

來源:https://mp.weixin.qq.com/s/WsJRl66bXhlt9lsVR58Psw